Wszystko o cłach Trumpa. Recesja czy negocjacyjny blef?

W marcu i kwietniu 2025 r. administracja Donalda Trumpa zapowiedziała i wprowadziła szeroki pakiet nowych ceł na import do USA. Decyzje te – określane przez Trumpa jako taryfy „Dnia Wyzwolenia” (2 kwietnia) – obejmują m.in. 10-proc. uniwersalną taryfę na wszystkie towary importowane oraz dodatkowe „cła wzajemne” (reciprocal tariffs) na kilkadziesiąt krajów. Sytuacja jest dynamiczna i już 9 kwietnia rynki żyły informacją o zawieszeniu ceł wzajemnych na 90 dni.

Cła Trumpa 2025 – jakie nadal obowiązują?

Ekonomiści Erste Group studzą entuzjazm przypominając, że wiele taryf sektorowych Trumpa pozostaje w mocy. Obejmują one 25-procentowy podatek importowy na samochody i części samochodowe oraz dodatkowe 25 proc. na import stali i aluminium. Planowane cła na towary takie jak drewno i produkty farmaceutyczne są nadal w przygotowaniu, podczas gdy potencjalne cła na półprzewodniki (25 proc. lub więcej na całym świecie) i miedź (25 proc. na całym świecie) wciąż stanowią zagrożenie.

Eskalacja wojny handlowej USA – Chiny

Z 90-dniowego zawieszenia wyłączone są również Chiny, które odpowiadają USA działaniami odwetowymi. W czwartek 10 kwietnia Biały Dom potwierdził, że skumulowana stawka celna na Chiny wyniesie w rzeczywistości 145 proc. Składa się na to nowe 125-procentowe cło na towary, oprócz 20-procentowej stawki nałożonej w odpowiedzi na kryzys związany z fentanylem. Pekin podniesie od 12 kwietnia cła na towary z USA do 125 proc.

Dla wszystkich innych krajów, które również zostały objęte wzajemnymi cłami 2 kwietnia, stawki zostaną obniżone do ogólnego poziomu 10 proc. Meksyk i Kanada nie zostaną objęte 10-procentowymi cłami. Towary z tych dwóch krajów nadal będą opodatkowane stawką 25 proc., o ile nie podlegają pod umowę USMCA – w takim przypadku cła nie będą pobierane. Na kanadyjskie produkty energetyczne i nawozy zostanie nałożone 10-procentowe cło.

Eksperci i ekonomiści czołowych instytucji finansowych (JP Morgan, Goldman Sachs) oraz organizacji międzynarodowych (MFW, EBC, Bank Światowy) już wcześniej zakładali, że ogromne cła wzajemne nie pozostaną w mocy na długo. Nie zmienia to jednak faktu, że nawet obowiązujące w czasie 90-dniowego zawieszenia bariery są znacznie wyższe niż kilka tygodni temu. Eksperci są zgodni, że nowa fala ceł negatywnie odbije się na wzroście globalnym.

Wpływ ceł Trumpa na rynki finansowe

Już w pierwszych dniach po ogłoszeniu taryf giełdy na świecie gwałtownie spadły. Międzynarodowy Fundusz Walutowy ostrzegł, że taryfy stanowią „znaczące ryzyko dla perspektyw globalnych” w czasie, gdy światowy wzrost jest i tak anemiczny. Szefowa MFW Kristalina Georgiewa zaapelowała, by USA i partnerzy handlowi nie eskalowali wojny handlowej i pilnie rozwiązali spory.

– Ogłoszone środki taryfowe jasno stanowią poważne ryzyko dla światowej gospodarki – oceniła Szefowa MFW Kristalina Georgiewa.

Również Ursula von der Leyen oceniła, że powszechne cła USA na cały świat to „poważny cios dla światowej gospodarki, która znacznie ucierpi, a niepewność nakręci spiralę dalszego protekcjonizmu”.

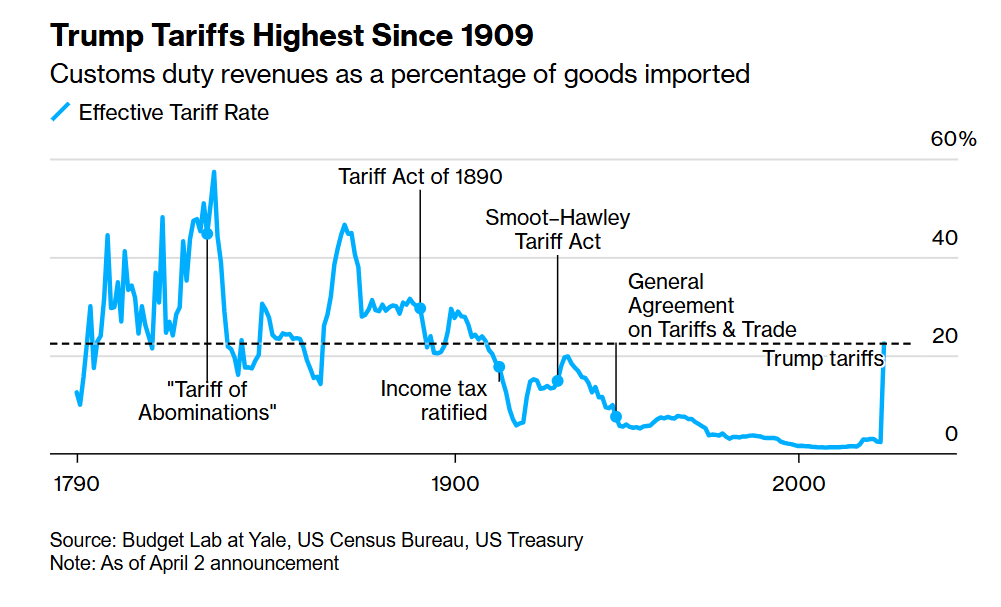

Analitycy wskazują, że średnia stawka celna USA wzrosła do najwyższego poziomu od ponad wieku. Według Fitch Ratings, nowe taryfy podniosły przeciętną efektywną stawkę cel USA do ok. 22 proc. (zaledwie 2,5 proc. w 2024 r.), co oznacza najwyższy poziom od ok. 1910 roku.

– To zmienia zasady gry, nie tylko dla gospodarki USA, ale i globalnej – stwierdził główny ekonomista Fitch, przewidując, że wiele krajów prawdopodobnie pogrąży się w recesji.

Kliknij, aby powiększyć

Taryfy Trumpa grożą zniszczeniem globalnego porządku wolnego handlu

J.P. Morgan już wcześniej wskazywał politykę handlową USA jako największe ryzyko dla globalnych perspektyw w tym roku, a po nałożeniu ceł bank ten podniósł szacunek prawdopodobieństwa globalnej recesji do 60 proc. (z 40 proc. wcześniej). Podobnie Goldman Sachs ostrzega, że jeśli większość zapowiedzianych ceł wejdzie w życie, globalny wzrost wyhamuje, a skutki będą odczuwalne na całym świecie. Prezes EBC Christine Lagarde oceniła, że efekty taryf będą negatywne dla wszystkich na świecie. Zdaniem ekonomistów Nomura nowe bariery mogą zachwiać fundamentami powojennego ładu handlowego.

– Taryfy Trumpa grożą zniszczeniem globalnego porządku wolnego handlu, którego USA były dotąd gwarantem – uważa Takahide Kiuchi z Nomura.

Konsekwencją ceł będą prawdopodobnie zakłócenia łańcuchów dostaw, wyższe ceny oraz spadek popytu inwestycyjnego i konsumpcyjnego. Goldman Sachs szacuje, że pełne wdrożenie taryf podniesie inflację bazową w USA o ok. 2 pkt proc. i obniży wzrost PKB o 1–3 pkt proc. Allianz GI prognozuje, że skutkiem ceł globalny PKB może być nawet o 1,2 proc. niższy niż byłby bez wojny handlowej. Prezes EBC obrazowo opisała nową sytuację jako „odwrócony świat”, w którym dominują tendencje protekcjonistyczne. Jej zdaniem skończyła się era, gdy wszyscy korzystali na hegemonii USA oddanej multilateralnemu, opartemu na zasadach porządkowi, a dziś musimy stawić czoła zamykaniu się, fragmentacji i niepewności.

| Instytucja / osoba | Wypowiedź |

|---|---|

| Międzynarodowy Fundusz Walutowy (Kristalina Georgiewa) | „Poważne ryzyko dla światowej gospodarki” |

| Europejski Bank Centralny (Christine Lagarde) | „Efekty taryf będą negatywne dla wszystkich na świecie” |

| Fitch Ratings | Nowa stawka celna USA (~22%) to „najwyższy poziom od 1910 r.” – „zmienia zasady gry” |

| J.P. Morgan | Szacowane prawdopodobieństwo globalnej recesji wzrosło do 60% |

| Goldman Sachs | Inflacja bazowa w USA +2 pkt proc., PKB -1 do -3 pkt proc. |

Czy cła Trumpa to strategia negocjacyjna?

Pojawia się pytanie, na ile ostre cła Trumpa są elementem gry negocjacyjnej, a na ile zamierza on je utrzymać długoterminowo. Część obserwatorów interpretuje działania Trumpa jako środek nacisku na partnerów handlowych, by wymusić korzystniejsze dwustronne umowy. Republikański senator Ted Cruz wyraził nadzieję, że prezydent użyje taryf jako lewara do przekonania innych państw do obniżenia ich barier handlowych. Jednocześnie ostrzegł, że przewlekła wojna handlowa byłaby dla Amerykanów „fatalnym scenariuszem”. Sam Trump utrzymuje publicznie, że nie zmieni kursu dopóki inne kraje „nie potraktują USA uczciwie”. Na konferencjach prasowych deklarował, że to dopiero początek i że gotów jest wytrwać przy cłach, by przywrócić złotą erę Ameryki.

Goldman Sachs zwraca uwagę, że komunikaty z Białego Domu sugerują większą gotowość administracji do tolerowania krótkoterminowej słabości gospodarki w imię realizacji celów politycznych, co zwiększa ryzyko, że taryfy nie zostaną szybko wycofane. Innymi słowy, Trump wydaje się skłonny ponieść koszty (takie jak spadek eksportu, wzrost cen) w krótkim horyzoncie, licząc na długofalowe korzyści.

Mimo to, sygnały płynące zza kulis wskazują, że trwają intensywne negocjacje mające złagodzić skutki ceł. Biały Dom już podczas ogłoszenia taryf zrobił wyjątek dla Kanady i Meksyku, wyłączając spod nowych opłat towary objęte istniejącą umową USMCA (dzięki temu część wymiany z tymi krajami pozostała bezcłowa). To sugeruje, że kraje posiadające porozumienia handlowe z USA lub gotowe szybko je zawrzeć mogą wynegocjować zwolnienia z ceł. Potwierdzeniem tej tezy jest zawieszenie ceł wzajemnych na 90 dni niedługo po ich ogłoszeniu.

Większość analityków ocenia jednak, że nawet jeśli dojdzie do pewnych ustępstw i wyłączeń, znaczna część taryf pozostanie w mocy przynajmniej w średnim terminie. Goldman Sachs w swoich prognozach zakłada, że USA być może zawrą dwustronne układy z niektórymi krajami, co obniży efektywną skalę ceł, ale nie zdoła to zapobiec osłabieniu globalnej gospodarki. Bank wskazuje, że nawet gdyby część państw została wyłączona spod taryf, to efektywna stawka celna USA i tak wzrośnie o ~15–20 pkt proc. (zależnie od zakresu porozumień), co w ich modelu prowadzi do recesji.

W praktyce zakres zwolnień może być ograniczony – Japonia i Korea Płd., bliscy alianci USA, mimo apeli nie otrzymały ulg (ich eksport aut został objęty 24–25-proc. cłem). Ekspert Nomury ocenia, że Tokio ma „zbyt mało kart przetargowych, by uzyskać ustępstwa” ze strony Trumpa. Podobnie Australia, choć rozczarowana (premier stwierdził, że taryfy „to nie jest zachowanie przyjaciela”), zapowiedziała, że nie wprowadzi ceł odwetowych, licząc zapewne na specjalne traktowanie w przyszłości. Ogólnie można spodziewać się, że Waszyngton będzie skłonny zawierać dwustronne układy znoszące dodatkowe cła w zamian za koncesje (np. otwarcie rynku przez dane państwo, ograniczenie własnych ceł czy kwoty importowe). Jednak biorąc pod uwagę szeroki front (ok. 90 krajów objętych taryfami), negocjacje te mogą potrwać wiele miesięcy.

Wojna handlowa USA–Chiny 2025 – eskalacja i możliwe scenariusze

Chiny – główny cel polityki taryfowej Trumpa – odpowiedziały w zdecydowany sposób. Pekin oskarżył USA o zastraszanie i 4 kwietnia ogłosił podwyższenie ceł o 34 proc. na wszystkie towary z USA, w środę 9 kwietnia ogłosił podniesie taryfy na towary z USA do 84 proc., a 11 kwietnia do 125 proc.

Równolegle chińskie władze wprowadziły ograniczenia eksportu metali ziem rzadkich (kluczowych dla amerykańskiego przemysłu wysokich technologii) oraz rozszerzyły listę nierzetelnych podmiotów (unreliable entities) o 11 amerykańskich firm. Działania te sygnalizują gotowość Chin do użycia również środków pozataryfowych w odwecie – np. utrudniania dostępu do krytycznych surowców czy zwiększania presji regulacyjnej na amerykańskie korporacje działające w Chinach.

Chińskie władze starają się jednocześnie łagodzić wpływ wojny handlowej na własną gospodarkę. Ludowy Bank Chin pozwolił juanowi nieco się osłabić, aby zrekompensować część efektu ceł i utrzymać konkurencyjność chińskiego eksportu. Możliwe, że Pekin będzie dalej korygował kurs waluty lub wspierał finansowo branże najbardziej dotknięte taryfami USA. Niemniej jednak analitycy ostrzegają, że w scenariuszu pełnoskalowej wojny celnej Chiny znalazłyby się pod dużą presją. Musiałyby szukać nowych rynków zbytu przy słabym popycie wewnętrznym. Capital Economics zauważa, że azjatyckie gospodarki odczują skutki ceł najsilniej, bo stają wobec wyższych stawek niż inne regiony i są bardziej uzależnione od popytu w USA. Dla Chin oznacza to nie tylko spadek eksportu do USA, ale i potencjalne zakłócenia dla całej sieci powiązań handlowych w Azji.

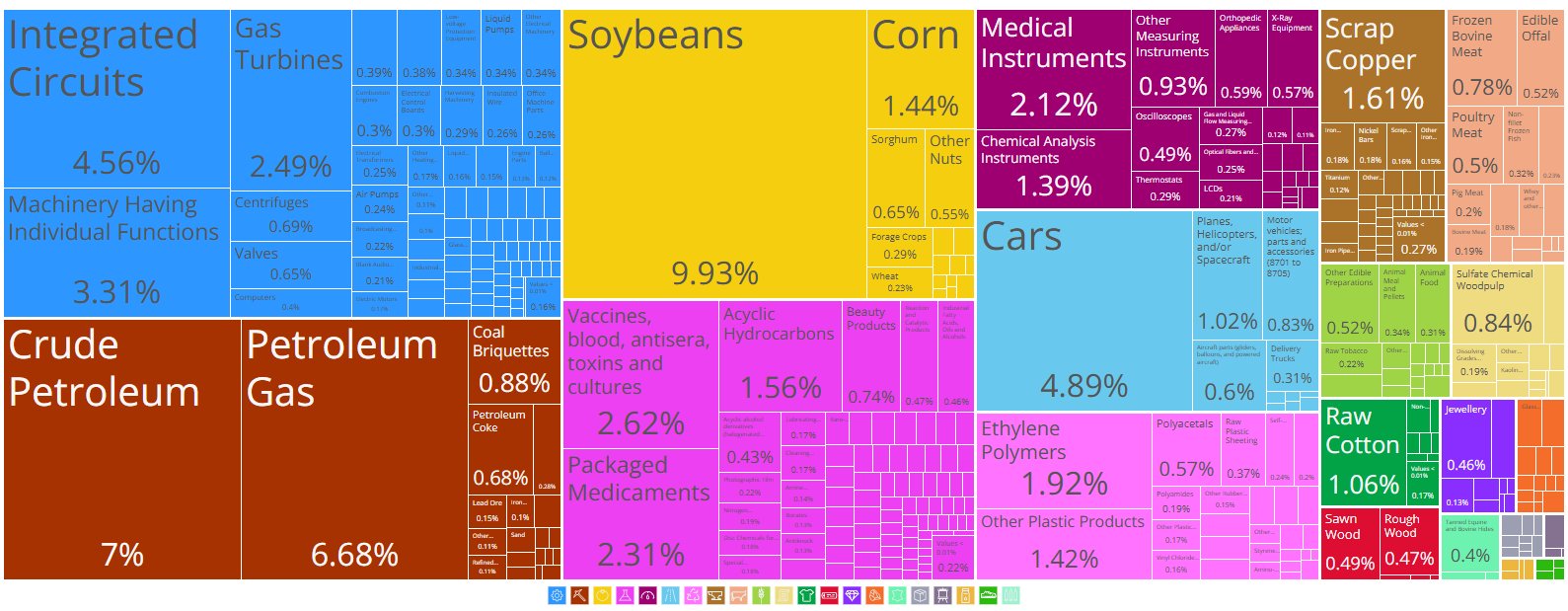

Struktura eksportu do Chin.

Na razie Pekin przyjął twardą retorykę, sygnalizując brak zamiaru ugięcia się pod presją. Chińskie media rządowe piszą o nowym froncie globalnej wojny handlowej i deklarują, że Chiny nie ugną się. Jednocześnie w kuluarach obie strony pozostawiają otwartą furtkę do negocjacji. Administracja USA wspomniała o ew. złagodzeniu planowanej opłaty dla statków powiązanych z Chinami odwiedzających amerykańskie porty, gdyż biznes USA alarmował o negatywnych skutkach. To sygnał, że Waszyngton dopuszcza korekty niektórych posunięć wobec Chin, jeśli uderzają one rykoszetem w amerykańskie firmy. Mimo to, perspektywa szybkiego porozumienia wydaje się odległa – konflikt handlowy USA-Chiny wszedł w nową, ostrzejszą fazę, a każda ze stron dąży do pokazania siły. Chińska strategia zapewne będzie łączyć odwet proporcjonalny (cła, listy sankcyjne) z ofensywą dyplomatyczną (szukanie sojuszników przeciw protekcjonizmowi USA, np. z UE) oraz wsparciem wewnętrznym dla sektorów dotkniętych stratami.

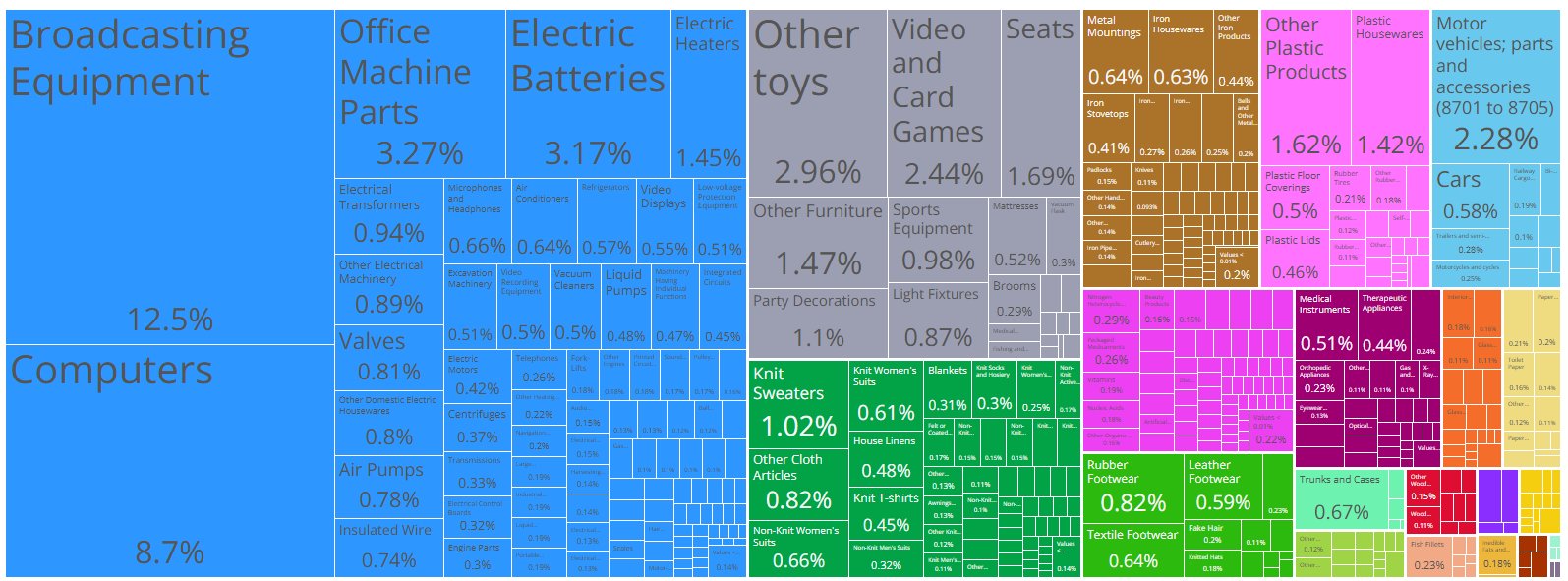

Struktura eksportu Chin do USA

Skutki ceł Trumpa dla Polski i UE

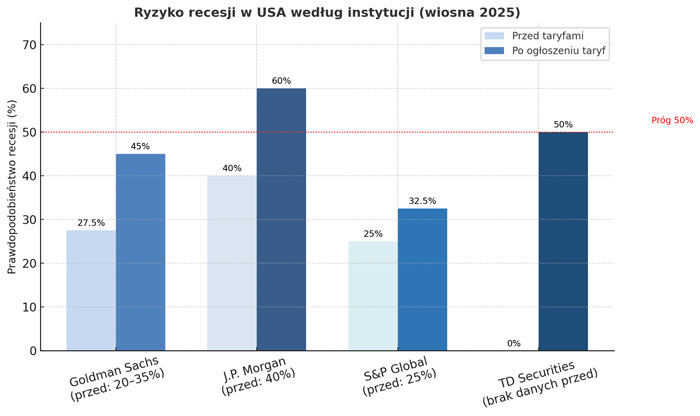

Wojna handlowa rodzi obawy, że zarówno gospodarka amerykańska, jak i europejska wpadną w recesję. W ocenie Goldman Sachs, ryzyko recesji w USA w horyzoncie 12 miesięcy wzrosło istotnie – bank ten podniósł prawdopodobieństwo recesji w USA do 45 proc. (z 20–35 proc. wcześniej). Ekonomiści Goldmana argumentują, że kombinacja czynników wywołanych przez cła – pogorszenie warunków finansowych, spadek zaufania firm i konsumentów oraz rosnąca niepewność polityki – „zwiększa ryzyko spadku koniunktury”. Goldman obniżył prognozę wzrostu PKB USA na 2025 rok do zaledwie 0,5 proc. (dla porównania w 2024 USA urosły o 2,8 proc.). Co więcej, analitycy banku zadeklarowali, że jeśli większość ceł wzajemnych wejdzie w życie, to zmienią prognozę na scenariusz recesji w USA.

Podobnie J.P. Morgan ocenia, że utrzymanie nowych ceł do końca roku najpewniej wpędzi globalną gospodarkę w recesję – szacuje taką możliwość na 60 proc. Inne instytucje również biją na alarm: S&P Global zwiększył prawdopodobieństwo recesji w USA do 30–35 proc. (z 25 proc. w marcu), a TD Securities ocenił je nawet na 50 proc. Szereg banków (Barclays, BofA, Deutsche Bank, UBS) ostrzega, że jeśli cła pozostaną, USA realnie grozi spadek PKB lub co najmniej stagnacja.

Rynki finansowe zaczęły wliczać recesję w ceny. Według HSBC giełdy wyceniają już ok. 40 proc. szans na recesję do końca roku. Jednocześnie rosną oczekiwania, że Fed złagodzi politykę, by zniwelować wstrząs celny. Prognozowane są liczne obniżki stóp procentowych w USA (wg Goldman: trzy cięcia do końca roku).

Eksperci wskazują na rosnące ryzyko recesji w USA

Wojna handlowa zagrożeniem dla przemysłu i eksportu

W Europie sytuacja również staje się niepokojąca. Niemcy, największa gospodarka UE, były już blisko recesji w 2024 r., a niemiecki minister finansów publicznie przyznał, że eskalacja wojny celnej może ponownie wepchnąć Niemcy w recesję, ze względu na uzależnienie przemysłu od eksportu do USA i Chin.

Europejski Bank Centralny sygnalizuje gotowość do reakcji – członek zarządu EBC Olli Rehn stwierdził, że nasilający się globalny kryzys handlowy wzmacnia argumenty za luzowaniem polityki monetarnej w strefie euro, by przeciwdziałać spadkowi popytu. Wiele wskazuje, że Europa nie uniknie recesji, zwłaszcza jeśli wojna celna będzie długa. Goldman Sachs obniżył prognozy wzrostu zarówno dla USA, jak i strefy euro na 2025 rok, przewidując silniejsze efekty uboczne dla Europy.

Rynki europejskie już odczuły wstrząs: indeksy akcji zanotowały największe tygodniowe spadki od lat, a inwestorzy chronią się w obligacjach, powodując spadek rentowności. W strefie euro nastroje w przemyśle były kruche od miesięcy, a widmo ceł pogłębia spadek nowych zamówień i produkcji.

Jak cła Trumpa wpłyną na polski eksport?

Polska, jako część łańcuchów dostaw UE, również może odczuć skutki wojny handlowej. Według szacunków przedstawionych przez premiera Donalda Tuska, nowe cła amerykańskie mogą obniżyć polski PKB o ok. 0,4 pkt proc., co oznacza stratę ponad 10 mld zł wartości dodanej. Tusk nazwał to „ciosem dotkliwym i przykrym (bo od najbliższego sojusznika), ale do przetrzymania”. Sektory najbardziej zagrożone w Polsce to te powiązane z eksportem do USA pośrednio przez Niemcy – np. branża motoryzacyjna. Szacuje się, że w polskich fabrykach motoryzacyjnych redukcje zatrudnienia mogą sięgnąć kilkudziesięciu tysięcy miejsc pracy, jeśli taryfy na auta utrzymają się dłużej (koncerny mogą ograniczać produkcję komponentów w Polsce, gdy spada sprzedaż aut w USA).

Na ceny odczuwane przez konsumentów wpływ będą mieć wyższe cła na produkty amerykańskie: elektronika (np. urządzenia Apple), ubrania (jeansy), alkohol czy samochody importowane z USA mogą podrożeć, jeśli UE utrzyma taryfy odwetowe lub jeśli słabsze euro podbije koszty. Z drugiej strony, analitycy zauważają, że Polska jest nieco mniej bezpośrednio narażona na cła USA niż np. Niemcy. Polski eksport do USA stanowi ok. 2 proc. PKB. Mimo to pośrednie skutki (przez spowolnienie w strefie euro) mogą być poważne. Rząd polski sygnalizuje ostrożność. Polska należy do grupy krajów UE, które sprzeciwiają się pochopnym działaniom odwetowym, obawiając się eskalacji kosztów. Minister finansów wskazał, że należy „zachować rozwagę, nie panikować”, jednocześnie pracując nad wsparciem eksporterów i dywersyfikacją rynków zbytu.

Podsumowując, eksperci finansowi malują ponury obraz skutków polityki taryfowej Trumpa – spowolnienie światowego wzrostu, wzrost ryzyka recesji, zawirowania na rynkach oraz nasilenie napięć geopolitycznych. Istnieje nadzieja, że część tych ceł posłuży jedynie jako karta przetargowa w negocjacjach i zostanie ostatecznie zniesiona w ramach nowych porozumień. Jednak na tę chwilę instytucje takie jak MFW i banki inwestycyjne wyraźnie ostrzegają przed utrzymującą się wojną handlową, która może przynieść trwałe szkody zarówno gospodarce amerykańskiej, jak i europejskiej (w tym Polsce), jeśli strony nie znajdą kompromisu.