Fot. mat. prasowe/Budimex

Po świetnej pierwszej połowie br. notowania Budimeksu złapały zadyszkę. Od historycznego szczytu z maja akcje największej spółki budowlanej na GPW straciły już ponad 35 proc., a od początku roku są na 16-proc. minusie. Zapytaliśmy rynkowych ekspertów skąd tak mocna przecena i jak rysują się perspektywy dla spółki na najbliższe miesiące.

Kliknij, aby powiększyć.

Wyniki trzeciego kwartału słabsze od oczekiwań rynkowych

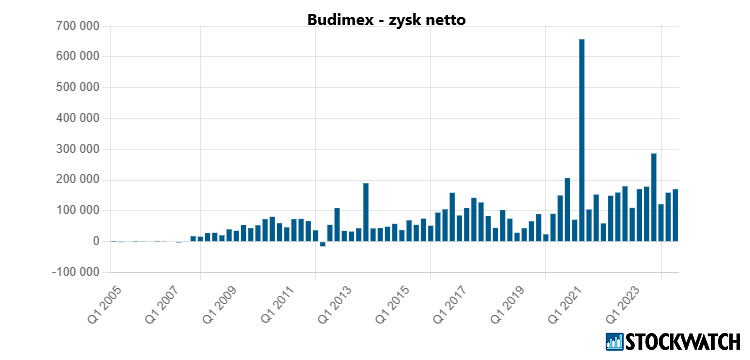

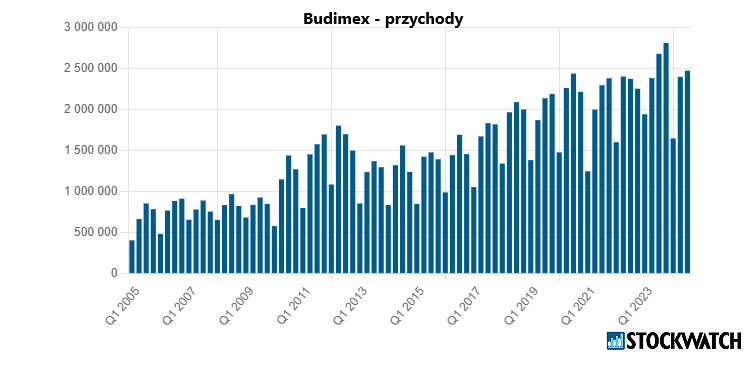

W trzecim kwartale 2024 r. skonsolidowane przychody ze sprzedaży grupy Budimex skurczyły się r/r z 2,67 mld zł do 2,47 mld zł. Skonsolidowany zysk netto przypisany akcjonariuszom jednostki dominującej wyniósł 170,25 mln zł wobec 175,7 mln zł zysku rok wcześniej.

– Wyniki grupy Budimex w trzecim kwartale 2024 r. były na pewno słabsze od oczekiwań rynkowych. Spółka co prawda ma rekordowy portfel zamówień, na poziomie blisko 15,8 mld zł, ale niektóre duże kontrakty wejdą do realizacji dopiero w 2026 r. Bieżący backlog jest mniejszy, co widać po przychodach w segmencie kolejowym i w budownictwie ogólnym – mówi dla StockWatch.pl Krzysztof Pado, analityk Domu Maklerskiego BDM.

Zwraca uwagę, że Budimex wpisał się w trend obserwowany w całym budownictwie, gdzie trzeci kwartał 2024 r. przyniósł spadek produkcji budowlanej.

– Wyniki finansowe osiągnięte w trzecim kwartale 2024 r. przez grupę Budimex były niższe od naszych prognoz, oceniamy je lekko negatywnie. Głównym powodem odchylenia były mniejsze przychody zrealizowane w segmencie budowlanym. Duża część kontraktów nadal znajdowała się w fazach projektowych (przede wszystkim kolejowe), stąd mimo dużego backlogu (w trzecim kwartale 2024 zwiększył się do rekordowego poziomu 15,8 mld zł) przełożenie na przychody nadal było relatywnie niskie. Słabsza od oczekiwań była też kontraktacja w budownictwie ogólnym. Negatywnym zaskoczeniem był istotny wzrost kosztów ogólnego zarządu (na poziomie grupy wzrost 36 proc. r/r, w segmencie budowlanym wzrost 41 proc. r/r) – zwrócił uwagę Dariusz Nawrot, analityk Noble Securities w rekomendacji z 6 listopada.

Czwarty kwartał może być gorszy

Eksperci pytani o perspektywy na czwarty kwartał 2024 r. nie spodziewają się fajerwerków. Zdaniem Krzysztofa Pado, dużo będzie zależeć od tego, jak wypadnie grudzień.

– Trzeba pamiętać, że baza z 2023 r. jest bardzo wysoka, ponieważ w czwartym kwartale ub.r. kończyły się inwestycje realizowane z poprzedniego okresu finansowania z funduszy unijnych. Wiele spółek miało duże przychody w czwartym kwartale 2023 r., przychody były podbijane m.in. przez aneksy rewaloryzacyjne czy prace dodatkowe. To oznacza, że wyniki czwartego kwartału 2024 r. będą niższe niż wyniki czwartego kwartału 2023 r. – prognozuje Krzysztof Pado.

To, że czwarty kwartał dla Budimeksu może być niezbyt udany, przyznają inni analitycy.

– W czwartym kwartale 2024 r. spodziewamy się wyraźnie niższych wyników r/r, przede wszystkim ze względu na wysoką bazę odniesienia w segmencie budowlanym – waloryzacje dużej części kontraktów. Nadal uważamy, że brak presji ze strony cen materiałów budowlanych i kosztów podwykonawstwa, powinien umożliwić Budimeksowi utrzymać dość wysokie marże na działalności budowlanej w najbliższych 5-6 kwartałach – pisze w rekomendacji Dariusz Nawrot.

Źródło: Opracowanie własne/StockWatch.pl

Przetargi kolejowe ruszyły, ale ospale

Duży wpływ na wyniki Budimeksu mają przetargi ogłaszane przez GDDKiA oraz PKP PLK. Jak ocenia Krzysztof Pado, w 2024 r. nie będzie już ogłoszonych znaczących przetargów przez GDDKiA, lepszy pod tym względem powinien być rok 2025.

GDDKiA od początku 2024 r. nie zorganizowała wielu istotnych postępowań przetargowych. Budimex 13 listopada poinformował, że konsorcjum z jego udziałem ma umowę z GDDKiA Oddział w Rzeszowie na zaprojektowanie i budowę drogi ekspresowej S19 na odcinku Jawornik – Lutcza. Wartość kontraktu to 1,55 mld zł. Udział Budimeksu w konsorcjum wynosi 50 proc., w skład porozumienia wchodzą ponadto Gülermak Air Sanayi Inşaat ve Taahhüt (partner konsorcjum, udział 5 proc.) oraz Gülermak SA (lider konsorcjum, udział 45 proc.). Termin zakończenia umowy określono na 59 miesięcy od daty jej zawarcia. Kilka dni wcześniej, 8 listopada poinformowano, że Budimex zawarł umowę z województwem warmińsko-mazurskim – Zarządem Dróg Wojewódzkich na rozbudowę odcinka Mazuchówka – Olecko na drodze wojewódzkiej nr 655 o wartości 193,09 mln zł netto. Termin zakończenia kontraktu zaplanowano na 32 miesiące od daty jego zawarcia.

Lepiej wygląda sytuacja w przypadku PKP PLK, które już ogłosiło część zapowiadanych przetargów – to dobra informacja. Zła jest taka, że terminy w tych przetargach są przesuwane.

– Przetargi PKP PLK pojawiły się po dłuższej przerwie, częściowo są to duże przetargi, wartości ponad 1 mld zł, co powoduje wiele pytań ze strony potencjalnych wykonawców. Cała procedura więc trochę trwa. Historycznie patrząc trzeba sobie zdawać sprawę, że przetargi w PKP PLK nigdy nie były prowadzone w ekspresowym tempie. PKP PLK zapowiadała, że w 2024 r. ogłosi przetargi wartości blisko 17,5 mld zł, część z tych przetargów już została ogłoszona, ale nie spodziewam się, że w tym roku zostaną złożone oferty nawet w połowie tej kwoty. Być może jakieś pojedyncze przetargi zaczną być procedowane i zostaną złożone oferty, ale to raczej nie będzie duża ilość. Lepszy będzie pod tym względem rok 2025 – zaznacza Krzysztof Pado.

Dariusz Nawrot w swoim raporcie przypomina, że PKP PLK 5 września ogłosiła pierwsze znaczące przetargi w łącznej kwocie 6,1 mld zł.

– W skali całego rynku budowlanego to jednak wartość niewielka. Przypuszczamy, że w najbliższych miesiącach na rynku zamówień publicznych uaktywni się GDDKiA, od połowy 2025 r. liczymy też na większą aktywność inwestycyjną prywatnych firm (zakładamy obniżki stóp procentowych przez RPP i poprawę nastrojów konsumenckich). Wszystko to zacznie przekładać się na przychody firm budowlanych dopiero od 2026 r. – prognozuje Dariusz Nawrot.

Walka ceną nie dotknie Budimeksu

O perspektywie poprawy wyników Budimeksu w 2025 r. mówił niedawno prezes spółki Artur Popko.

– Od przyszłego roku widzimy, że nasze przychody będą ulegały wzrostowi i patrząc na portfel jesteśmy spokojni, że w długiej perspektywie będą ulegały zwiększeniu – powiedział podczas konferencji podsumowującej wyniki trzeciego kwartału Artur Popko.

W sytuacji, kiedy jest luka w ogłaszaniu nowych przetargów, może dojść do sytuacji, że firmy budowlane będą mocno walczyły o pozyskanie nowych kontraktów i będą mocno konkurowały ceną. Zdaniem Krzysztofa Pado, portfel zamówień Budimeksu na lata 2025, 2026 i 2027 jest bardzo duży, więc z jego perspektywy walka cenowa o kolejne przetargi do realizacji w tym okresie będzie niecelowa.

Ważną częścią rynku budowlanego są również inwestycje organizowane przez samorządy terytorialne. Krzysztof Pado zwraca uwagę, że kontraktami samorządowymi Budimex jest zainteresowany, ale nie są to dla niego kluczowe kontrakty. Budimex celuje w kontrakty wartości górnych kilkaset mln zł i powyżej 1 mld zł, a samorządy zazwyczaj organizują przetargi mniejsze, wartości kilkudziesięciu milionów złotych.

Źródło: Opracowanie własne/StockWatch.pl

Paliwa do wzrostów cen akcji teraz raczej nie będzie

Na początku listopada 2024 r. Budimex ogłosił przeprowadzenie przeglądu opcji strategicznych spółki zależnej FBSerwis. Przeanalizowane mają zostać m.in. możliwości pozyskania inwestora, zawarcia aliansu strategicznego, wprowadzenia spółki na GPW oraz dywersyfikacja działalności. Kilka lat temu FBSerwis miało dynamiczny okres wzrostu, ale w ciągu ostatnich dwóch lat spółka wyhamowała mocną dynamikę poprawy wyników – stąd pewnie przegląd opcji strategicznych.

– Jeśli FBSerwis uda się sprzedać to uwolnią się środki, które mogą zostać przeznaczone na dywidendę. Niewykluczone, że w 2025 r. będziemy mieli taką sytuację, jak ze sprzedażą segmentu deweloperskiego, co wygenerowało dodatkowe środki na dywidendę. Z pewnością byłby to czynnik wspierający wzrost cen akcji, ale pamiętajmy, że jest to kwestia pod mocnym znakiem zapytania – wskazuje Krzysztof Pado.

Przez blisko dwa lata – od połowy 2022 do maja 2024 r. akcje Budimeksu były w nieprzerwanym trendzie wzrostowym, jednak od maja 2024 r. walory spółki potaniały blisko 30 proc.

– Jest pytanie, czy duże wzrosty, które trwały do maja 2024 r., były uzasadnione, cena akcji osiągnęła poziom 776,7 zł. Ta cena była bardzo wygórowana, potem spadła do bardziej racjonalnych wartości. Wydaje się, że wyniki czwartego kwartału 2024 r. nie będą paliwem do wzrostów cen akcji, ponieważ dynamika będzie ujemna rdr. Możemy kierować się jednak perspektywami na 2025 r., który może być dla Budimeksu lepszy niż 2024 r. – ocenia Krzysztof Pado z Domu Maklerskiego BDM.

Budimex jest notowany na warszawskiej giełdzie od 1995 r.; wchodzi w skład indeksu WIG20. Jego inwestorem strategicznym jest hiszpańska firma Ferrovial. W 2023 r. miał 9,8 mld zł skonsolidowanych przychodów.