W poniedziałek japoński indeks Nikkei 225 spadł najmocniej w historii

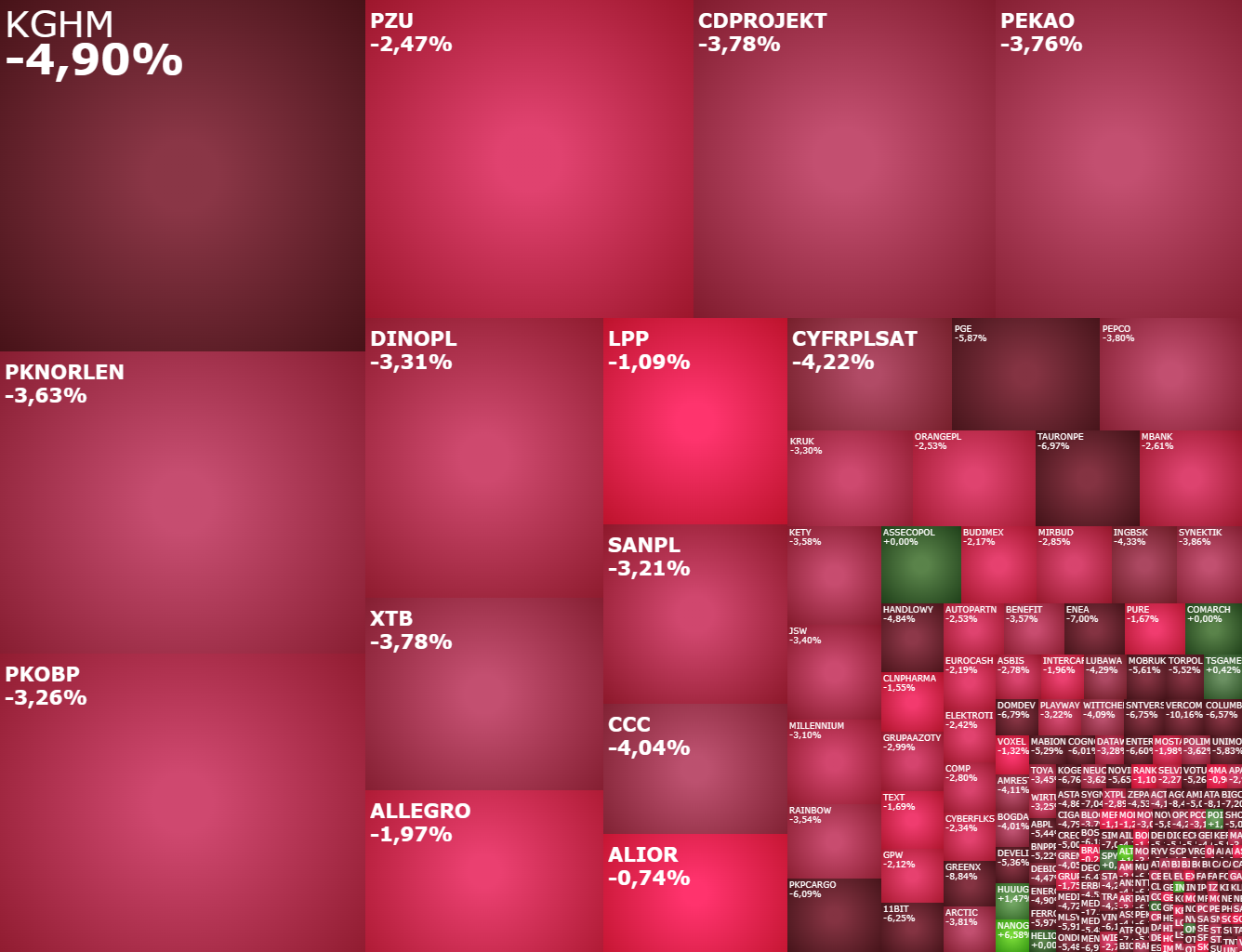

Wyprzedaż na globalnych rynkach akcji nie ominęła giełdy w Warszawie. W poniedziałek WIG zniżkował o 3,4 proc., WIG20 stracił 3,1 proc., a reprezentujący nieco mniejsze spółki mWIG40 spadł o 3,8 proc. Zapytaliśmy specjalistów polskich towarzystw inwestycyjnych, co jest przyczyną wyprzedaży, czego należy spodziewać się w kolejnych miesiącach i czy polskie akcje mają szansę zachowywać się lepiej od tych z innych części świata. Oto co nam powiedzieli.

Poniedziałkowa mapa GPW. Wartość obrotów na całym rynku przekroczyła poziom 2 mld zł.

Krach na giełdzie w Tokio uderzył w notowania akcji z GPW. Eksperci tłumaczą, co się dzieje

Zdaniem Adama Łukojcia z towarzystwa TFI Allianz, bezpośrednią przyczyną wyprzedaży była decyzja Banku Japonii o podniesieniu stóp procentowych. Giełda w Tokio się załamała, a japońscy inwestorzy zaczęli ściągać kapitał z powrotem do kraju, czego skutkiem był skok wartości jena, ale reperkusje wyszły daleko poza Kraj Kwitnącej Wiśni.

– Wszystko dlatego że globalni inwestorzy finansowali zakup ryzykownych aktywów pożyczkami w jenie, co określa się mianem strategii carry trade – tłumaczy szef działu zarządzania portfelami akcji w TFI Allianz.

– Nagle okazało się, że te prawie darmowe dotąd pożyczki mają być wyżej oprocentowane, a to wywołało falę wyprzedaży zakupionych aktywów i odkupywania jena – dodaje Dawid Czopek z funduszu Polaris FIZ.

Po podniesieniu stóp procentowych Banku Japonii i w otoczeniu trwającego odwrotu inwestorów od transakcji carry trade jen japoński umocnił się względem dolara amerykańskiego o 5 proc. w skali tygodnia.

Według niego to nie mogło nie dotknąć akcji z amerykańskiego sektora technologicznego, które były popularnym celem inwestorów stosujących carry-trade. Tymczasem wśród przyczyn wyprzedaży komentatorzy wymieniają jeszcze dwie kwestie. Chodzi o obawy o dalsze pogarszanie się koniunktury w USA i zaognienie sytuacji na Bliskim Wschodzie.

– Jednak byłbym ostrożny co do wpływu sytuacji na Bliskim Wschodzie. Gdyby inwestorzy rzeczywiście tak bardzo obawiali się rozlania się konfliktu, to z pewnością drożałaby ropa, której dostawy byłyby zagrożone, a z tym nie mamy do czynienia – zaznacza zarządzający Polaris FIZ.

Według niego należy przede wszystkim zwrócić uwagę na znaną regułę, zgodnie z którą wzrost bezrobocia w USA o pół proc. zawsze zapowiada recesję. Historycznie była ona wyjątkowo skuteczna, a przy utrzymujących się wysokich wycenach schłodzenie nastrojów nie powinno nikogo dziwić. Jak dodaje Łukojć z TFI Allianz, obok płynących z głównych gospodarek słabszych danych nie bez wpływu na wyprzedaż pozostały obawy, że banki centralne popełniają błąd.

Dlaczego kursy akcji na giełdach spadają? Specjaliści wyjaśniają

Chodzi o to, że prowadząc zbyt restrykcyjną politykę, ryzykują wpędzenie gospodarek w kłopoty. Specjalista przyznaje, że po tak gwałtownej przecenie może nadejść odreagowanie, jednak nie jest też wykluczone, że mamy do czynienia z początkiem bessy. Japoński indeks Nikkei 225 spadł najmocniej w historii, a wyjątkowo nerwowo jest także na polskiej giełdzie.

– Takie sytuacje określa się mianem kapitulacji, czyli momentu, kiedy trzymający akcje inwestorzy tracą wszelkie nadzieje i poddają się panice, ale to właśnie często jest oznaką dna wyprzedaży – zauważa ekspert TFI Allianz.

Według niego w perspektywie kilku-kilkunastu miesięcy kluczem do prognoz będzie jednak to, czy dojdzie do poważniejszych bankructw, a także jak długo potrwa wyprzedawanie zakupionych za jena aktywów. Wreszcie bardzo dużo zależeć będzie od banków centralnych – inwestorom z pewnością spodobałaby się interwencyjna obniżka stóp Fedu.

Jednak zdaniem finansisty warunki na rynku finansowym nie są jeszcze tak złe, żeby obstawiać taki scenariusz. Według niego w praktyce do uspokojenia rynków powinno wystarczyć, jeśli banki centralne będą wysyłać sygnały, że będą prowadzić politykę elastycznie, tak aby uniknąć poważniejszego pogorszenia się koniunktury. Jednak już zdaniem Czopka z Polaris FIZ wykorzystywanie obecnych zniżek do zakupów może jeszcze być przedwczesne.

– Ja z takimi decyzjami bym się wtrzymał przynajmniej do września. Na rynku może panować wysoka zmienność, a odbicia mogą przeplatać się z powrotami wyprzedaży. Jeśli chodzi o stan gospodarki USA, to sytuacja jest mocno niepewna – tłumaczy zarządzający.

Ekspert TFI Allianz: Akcje z polskiej giełdy tańsze i bezpieczniejsze

Tymczasem Łukojć z TFI Allianz ocenia, że w warunkach zawirowań wcale źle na tle innych rynków nie musi się zachowywać Polska. Wręcz przeciwnie, bo naszemu rynkowi sprzyjają strukturalne tendencje i dość niewygórowane wyceny. O ile wyceny akcji amerykańskich mogą być argumentem za ich sprzedawaniem, o tyle należąc do tańszych rynków mamy szanse na przychylne traktowanie przez globalnych inwestorów.

– Sprzyjają nam takie tendencje jak cofnięcie globalizacji i onshoring, czyli preferowanie przez firmy z najbardziej rozwiniętych gospodarek poddostawców z krajów położonych bliżej i bardziej przewidywalnych – zauważa Łukojć.

Jednocześnie szybko rozwija się branża usług, w której polskie przedsiębiorstwa dysponują przewagami konkurencyjnymi na tle Zachodu, bo mają niższe koszty, a jednocześnie oferują tak samo wysoką jakość. W rezultacie na warszawskiej giełdzie dużo jest spółek, które się szybko rozwijają i zwiększają zyski, szczególnie widoczne są one w indeksie mWIG40. Do tego dochodzi napływ kapitału zagranicznego, m.in. w formie funduszy unijnych.

– I wreszcie akcje są tanie, bo Polacy nie są skorzy do inwestowania w tę klasę aktywów. Wyceny przedsiębiorstw dysponujących przewagami konkurencyjnymi wcale nie są tak wysokie, jak wskazywałaby na to ich jakość – ocenia Łukojć.

Zdaniem specjalisty to wszystko może wystarczyć, by giełda w Warszawie uniknęła poważniejszego pogorszenia koniunktury. Kiedy nad rynkami zbierają się czarne chmury, zwykle tanieją prawie wszystkie aktywa. Jednak w przypadku tych wyprzedawanych mimo solidnych fundamentów i rozsądnych wycen, może to być dobra okazja do kupna.

– Dlatego w obecnej sytuacji część inwestorów może wybierać te rynki, na których jest tanio, zamiast tych, na których jest drogo i niepewnie – podkreśla Łukojć.

Eksperci: Na giełdzie stawiaj na dywidendy, jeśli akcje spółek technologicznych, to polskich

Jego zdaniem w Polsce siłę na tle rynku mogą zachować spółki technologiczne i wzrostowe. Nie są one tak zależne od koniunktury globalnej, a dodatkowo mogą zyskać na obniżkach stóp – wartość bieżąca ich odsuniętych w czasie zysków jest wyższa, gdy stopy są niższe. Jeśli doszłoby do pogorszenia koniunktury, to na przeciwnym biegunie mogłyby znaleźć się banki, które na obniżkach stóp by straciły.

– To oznaczałoby w zasadzie, że inwestorzy w swoich decyzjach powinni kierować się głównie oceną wpływu, jaki na daną grupę spółek będą miały obniżki stóp – zaznacza Łukojć.

Problem z taką strategią tkwi jednak w tym, że wyceny rynkowe do pewnego stopnia uwzględniają już spadek kosztu pieniądza. Jednocześnie specjalista podkreśla, że zachowanie kursów polskich spółek jest często odmienne od globalnych liderów, bo na świecie perspektywy branży technologicznej są dość niejednoznaczne.

– Z jednej strony notowania skorzystałyby na obniżkach stóp, ale z drugiej strony wyceny są względnie wysokie – zauważa Łukojć.

Tymczasem zdaniem Czopka z Polaris FIZ oczekiwania agresywnych cięć stóp procentowych każą preferować spółki tradycyjnie płacące dywidendy. Ten warunek spełniają – a jednocześnie wykazują niską wrażliwość na koniunkturę – reprezentanci branży telekomunikacyjnej i użyteczności publicznej, w tym spółki energetyczne. Trudne chwile na światowych rynkach czekają według niego jeszcze branżę dóbr konsumpcyjnych dalszej potrzeby i sektor technologiczny.

– Reprezentujące je spółki są bardziej wrażliwe na wahania koniunktury, a w przypadku technologii dochodzi do tego potencjał dalszego likwidowania pozycji – ocenia Czopek, dodając, że w Polsce spółki nastawione na konsumenta niekoniecznie muszą się zachowywać gorzej od rynku, a to dlatego że wzrost bezrobocia raczej nam nie grozi.