23 spółki, przy których analitycy postawili czerwoną flagę

W rozpoczętym niedawno sezonie wyników za II kwartał na inwestorów czeka sporo niemiłych niespodzianek. Eksperci są zgodni, że dla wielu branż miniony okres był wyjątkowo trudny.

Czerwone flagi DM BOŚ

Analitycy DM BOŚ wśród pokrywanych przez siebie spółek prognozują spadek zbiorczych skorygowanych zysków o ok. 20 proc. w skali roku. Najostrzejszego hamowania zysków spodziewają się w sektorze paliw (o ok. 4/5 r/r), energetycznym (o ok. 50 proc. r/r), wydobywczym (o 50 proc. na poziomie operacyjnym) i mieszkaniowym (ok. 25 proc. r/r). W sezonie wyników za II kwartał czerwoną flagę postawili przy Arctic Paper, Asseco SEE, Grupie Azoty, Dino Polska, Grodnie, JSW i Orlenie.

Potencjalne negatywne zaskoczenia na wynikach wg BM mBanku

Z kolei analitycy BM mBanku mają obawy co do wyników Answear, Asseco Poland, Eurocashu, Huuuge, Selvity i Taurona. Co do pierwszej spółki wątpliwości dot. przede wszystkim skali wydatków marketingowych. Answear już opublikował wstępne dane dotyczące sprzedaży za II kwartał 2024 r. Przychody ze sprzedaży wyniosły 341 mln zł (+20 proc. r/r). Spółka zwraca uwagę, że sprzedaż on-line w 2Q24 wyrażona w walutach stałych jest wyższa od 2Q23 o 30 proc., czyli dynamika 2Q24/2Q23 jest o 9 p.p. wyższa niż wyrażona w walutach zmiennych.

– Trzeba jednak pamiętać, że osiągnięta dynamika sprzedaży okupiona jest prowadzonymi na dużą skalę działaniami marketingowymi w mediach szerokozasięgowych i dodatkowo w 2Q miało miejsce otwarcie dwóch concept store w Fabryce Norblina w Warszawie, co oznacza że dynamiki EBITDA i zysku netto już tak pozytywne nie będą. Biorąc pod uwagę w/w szacujemy wynik EBITDA w 2Q24 na 13,1 mln zł, EBIT 7,9 mln zł i zysk netto na 1,5 mln zł – komentuje Dariusz Dadej, analityk Noble Scurities.

Natomiast w Eurocashu bolączką pozostaje odpływ klientów z mniejszych sklepów do dyskontów i niska dynamika LFL w hurtowniach Cash&Carry (na poziomie 3 proc.) i sklepach Delikatesy Centrum (0 proc.). W wypadku Huuuge analitycy BM mBanku spodziewają się wzrostu kosztów ogólnego zarządu i podobnego poziomu kosztów marketingu UA w ujęciu q/q (wzrost UA/sprzedaż). Na początku lipca spółka informowała, że w II kwartale wypracował 62,5 mln USD szacunkowych skonsolidowanych przychodów bez uwzględnienia wpływu rozpoznawania przychodów w czasie (płatności), co stanowi około 9-proc. spadek w porównaniu r/r oraz około 7-proc. spadek w porównaniu do I kw. br.

Słabe wyniki może pokazać także Selvita. Zdaniem analityków BM mBanku, spółka może zaraportować przychody na poziomie 81 mln zł, czyli 9 proc. niższym niż rok temu i wynik EBITDA w wysokości 13 mln zł (-40 proc. r/r), ze względu na niższą sprzedaż i negatywny wpływ konsolidacji aktywów Pozlab i Pure Biologics (szacowany wpływ na EBITDA -3 mln zł). W wypadku Taurona eksperci zwracają uwagę, że EBITDA w Wytwarzaniu była blisko progu rentowności i niższa q/q (brak zysków z FX na CO2).

Oczekiwane negatywne zaskoczenia wynikowe wg Noble Scurities

W gronie czarnych owiec sezonu wyników za II kwartał, oprócz wspomnianego Answear, analitycy Noble Securities widzą jeszcze 11 spółek. Negatywne trendy dadzą o sobie znać m.in w Aplisens.

– Z uwagi na spadek zamówień od II połowy 2023 r., w 2Q2024 spodziewamy się kontynuacji negatywnych trendów na przychodach i spadku rentowności. 4Q2023 był już znacząco słabszy od poprzednich okresów, 1Q2024 był pozytywnie zaburzony przesunięciem części przychodów z Q4 (co można traktować jako jednorazowe zdarzenie), natomiast 2Q2024 będzie najprawdopodobniej najsłabszym kwartałem tego roku. Choć pozytywnie na poziom sprzedaży oddziaływała jeszcze konsolidacja nowego podmiotu Apar Control (w 2023 r. pojawił się dopiero w czerwcu, teraz był uwzględniony przez cały kwartał), to zakładamy, że nie zdołał zrekompensować ubytku przychodów w spółce-matce – komentuje Michał Sztabler, analityk Noble Scurities.

Jak dodaje, baza wyników z 2023 r. jest wysoka i dlatego trudno będzie powtórzyć te poziomy, szczególnie w odniesieniu do zysków. Spadek sprzedaży wynikający z niższych zamówień ma szanse zostać zrekompensowany pełną konsolidacją APAR Control, jednak spadek marży jest zdaniem analityka nieunikniony.

– Ostatnie komentarze przedstawicieli spółki wskazują na lekkie ożywienie i odwrócenie negatywnych tendencji w zakresie zamówień (wciąż brak dużych zleceń, ale pojawiło się więcej mniejszych zamówień). Pozwala to bardziej optymistycznie spojrzeć na 2H2024. Jeśli jednak potwierdziłyby się nasze prognozy na 2Q2024, to trudno będzie odrobić ubytki z I półrocza br. na poziomie zysków i tym samym wykonać naszą prognozę zysku na cały rok (28-30 mln zł); w takiej sytuacji bardziej realne wydaje się osiągnięcie ok. 25 mln zł zysku neo w 2024 r. (P/E=9,5x): Q1 – 1,5 mln zł r/r, Q2 -2,5 mln zł r/r, Q3 -3 mln zł r/r, Q4 +1,5 mln zł r/r – mówi Michał Sztabler.

Sporo czerwonych flag pojawiło się przy spółkach przemysłowych. Jedną z nich jest Cognor. Zdaniem analityka Noble Scurities, spółka zaraportuje nieco gorsze wyniki w porównaniu z 1Q’24 i wyraźnie słabsze r/r.

– Popyt na pręty z branży budowlanej nadal utrzymuje się na niskim poziomie, zamówienia z motoryzacji pozostają na dobrym poziomie. Ceny większości wyrobów stalowych były raczej stabilne w 2Q’24. Uruchomiona w połowie 1Q’24 walcownia w Krakowie nadal nie pracuje na pełnych mocach – wykorzystanie stopniowo się zwiększa, ale w czerwcu nie przekraczało 65 proc. mocy (ok. 14 tys. ton produkcji). W 2Q’24 Ferrostal nie sprzedawał kęsów do Miala (w 1Q’24 sprzedano do Miala ok. 40 tys. ton półproduktów), ubytek z tego tytułu na przychodach kw/kw może być rzędu 95 mln zł – komentuje Dariusz Nawrot.

Analityk zakłada skonsolidowany zysk brutto na sprzedaży na ok. 22 mln zł (25,5 mln zł w 1Q’24). W pozostałych przychodach operacyjnych spodziewa się ok. +18 mln zł dopłat za wzrost cen certyfikatów CO2 (+17,3 mln zł w 1Q’24), nie zakłada jednak księgowania dopłat rządowych za skokowy wzrost cen prądu (+8,2 mln zł w 1Q’24).

– W efekcie spodziewamy się spadku EBIT z 14,7 mln zł do ok. 6,3 mln zł. Na działalności finansowej szacujemy ujemne saldo na ok. -6 mln zł. Spodziewamy się wyniku neo symbolicznie powyżej zera – dodaje analityk Noble Scurities.

Na liście pojawiły się także Erbud, Onde i Tesgas. Zdaniem analityka Noble Scurities, Erbud po przyzwoitym I kwartale 2024 r. zaraportuje słabe wyniki za II kwartał 2024 r.

– Spadek przychodów r/r szacujemy na blisko 20 proc., zaważą na tym głównie niższe przychody Onde. Skonsolidowany zysk brutto na sprzedaży szacujemy na ok. 53 mln zł (77 mln zł w 2Q’23). W segmencie OZE szacujemy 130 mln zł przychodów, 12 mln zł zysku brutto na sprzedaży, 1 mln zł EBIT. W segmencie drogowym spodziewamy się ok. 45 mln zł przychodów, 2,5 mln zł zysku brutto na sprzedaży i 0,5 mln zł EBIT. W budownictwie kubaturowym w kraju przychody szacujemy na 330 mln zł, zysk brutto na sprzedaży na 2 mln zł, EBIT na 1 mln zł. W budownictwie kubaturowym za granicą przychody szacujemy na 22 mln zł, EBIT w okolicy zera – prognozuje Dariusz Nawrot.

W wypadku Tesgasu ekspert oczekuje spadku portfela zamówień o 22 proc. r/r do 84 mln zł i ok. 10-proc. ubytku na poziomie skonsolidowanych przychodów r/r.

– Słabe wyniki będą kontynuować spółki zależne: piTern (montaż paneli fotowoltaicznych) i Stal Warsztat (obróbka konstrukcji wielkogabarytowych). Spodziewamy się niskiej skonsolidowanej marży bruo na sprzedaży – ok. 10 proc. Zakładamy ok. 3-proc. r/r spadek kosztów SG&A – głównie w efekcie redukcji zatrudnienia. Mimo gotówki netto na bilansie, saldo finansowe w 2Q’24 może być nieco poniżej zera (szacujemy -0,2 mln zł). Prognozujemy niewielką stratę na poziomie operacyjnym i netto – mówi Dariusz Nawrot.

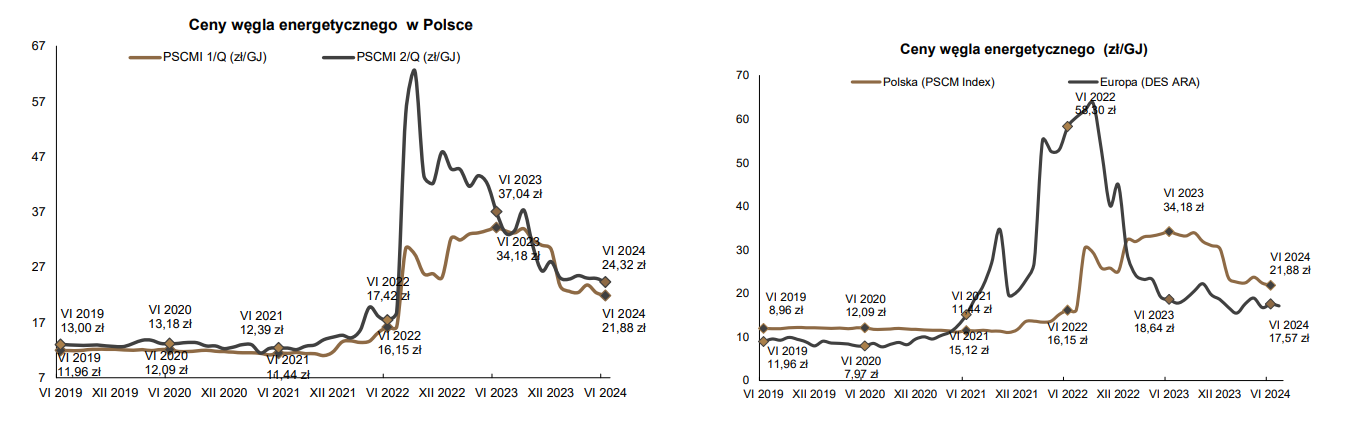

Na baczności powinni mieć się także akcjonariusze spółek węglowych. Bogdanka już podała szacunki wyników za I półrocze. Zdaniem Michała Sztablera są one rozczarowujące. Po publikacji notowania Bogdanki zaczęły się osuwać i aktualnie znajdują się najniżej od lutego 2022 r.

– Spadek wolumenu był przez nas oczekiwany (jako efekt słabego otoczenia rynkowego i spadku popytu na węgiel ze strony energetyki zawodowej). Po I kwartale spółka wykonała 25 proc. naszej prognozy produkcji (1,88 mln ton z 7,5 mln ton w całym br.) i 23 proc. prognozowanej sprzedaży (niewielkie odchylenie „in minus”). W dalszym ciągu rosły zapasy, zbliżając się do poziomu 0,5 mln ton na koniec Q1 (3-tygodniowa produkcja). Spadek cen również był oczekiwany, choć tempo było niższe (-22 proc. w 1Q2024 vs -25 proc. zakładane dla całego roku 2024), przez co wykonanie prognozy przychodów pozostaje na ścieżce prognozy (25 proc. planu całorocznego po I kwartale) – komentuje analityk Noble Securities.

Według eksperta, niskie wykonanie prognozy zysków przy zbliżonych do założeń przychodach stwarza zagrożenie dla realizacji całorocznej prognozy.

– To z kolei utwierdza nas w przekonaniu, że zarząd spółki może nie być skłonny do pozbywania się zapasów gotówki (czytaj: brak dywidendy za 2023 r.). – dodaje analityk Noble Scurities.

W roli czarnej owcy może wystąpić także JSW. Analityk Noble Scurities w raporcie za II kwartał spodziewa się niższych przychodów kw/kw i kosztów obciążonych dodatkowymi wypłatami dla pracowników.

– Spółka podała już wstępne dane operacyjne za miniony kwartał (wolumeny, ceny). Na tej podstawie oszacowaliśmy przychody z core businessu (sprzedaż koksu oraz węgla: koksowego i energetycznego) na ok. 2,5 mld zł. Dodatkowe 300 mln zł pochodziło z pozostałych segmentów (węglowodory + pozostałe). Koszty operacyjne przyjęliśmy na ok. 4 mld zł, skorygowane o ok. 0,6 mld zł wartości świadczeń i rzeczowych aktywów trwałych wytworzonych na potrzeby własne i 0,1 mld zł zmiany stanu produktów (spadek zapasów). Ostatecznie wynik na podstawowym biznesie w I kwartale wyniósł ok. 200 mln zł. W kosztach II kwartału znalazła się wypłata premii dla pracowników, o czym spółka informowała kilka tygodni temu (przyjęliśmy ok. 300 mln zł, wyplata w IX i XII, ale koszt zaksięgowany w wynik I półrocza) – wskazuje Sztabler.

Jak zaznacza, na EBIT wpływa także wynik na portfelu FIZAN. W ostatnich kwartałach spółka wykazywała zysk na tej pozycji.

– Rozszerzanie się widełek przychód/koszt, jako efekt spadających wolumenów i cen przy wzroście kosztów (przede wszystkim kosztów stałych związanych z wynagrodzeniami) nie wróży dobrze wynikom w kolejnych okresach. Spółka ma jeszcze spory zapas środków pieniężnych, ale przeznaczanie ich na finansowanie bieżący kosztów zamiast na inwestycje wkrótce doprowadzi do ich rychłego wyczerpania – dodaje analityk.

Dalszy spadek cen węgla na rynku polskim. Źródło: Noble Securities.

Dobre w ostatnim czasie nastroje akcjonariuszy PKP Cargo (akcje spółki w 3 miesiące podrożały o 70 proc.) może popsuć raport za II kwartał. Kolejowy przewoźnik w minionym okresie stracił udział w rynku za sprawą niższych przewozów węgla.

– W samym 2Q2024 liczymy się ze zmniejszeniem wolumenu (liczonego jako praca przewozowa) w PKP Cargo o ponad 15 proc. r/r. Można więc mówić o kontynuacji negatywnych trendów z Q1. Pomimo słabego popytu spółka zdołała w ostatnich kwartałach utrzymać stawki przewozowe na zbliżonym poziomie. Optymistycznie przyjęliśmy, że nie zmieniło się to w 2Q2024, co oznacza spadek przychodów w tempie zbliżonym do zmiany wolumenów. Niestety PKP Cargo ma dość sztywną strukturę kosztową, co uniemożliwia elastyczne reagowanie na zmieniającą się sytuację rynkową i skutkuje ujemnymi wynikami w okresie dekoniunktury. Główną „kotwicą” w strukturze kosztów są koszty pracownicze, stanowiące już ponad 40 proc. łącznych kosztów Grupy. Dodatkowo wysokie oczekiwania związków zawodowych utrudniają powrót wyników do dodatniej rentowności (wynegocjowane podwyżki na 2024 r. mają kosztować spółkę dodatkowe 170 mln zł, 2-krotnie więcej niż cały zysk wygenerowanych przez PKP Cargo w 2023 r.). Oszczędności związane z nieświadczeniem pracy (od czerwca br.) to zaledwie kilka mln zł miesięcznie – uważa Michał Sztabler.

Ekspert spodziewa się ujemnego wyniku operacyjnego (vs 53 mln zł zysku przed rokiem, ostatni kwartał dobrej koniunktury rynkowej) oraz ujemnego wyniku netto w 2Q2023. Po półroczu strata netto może sięgnąć ok. 250 mln zł.

– Nowy zarząd podjął bardzo zdecydowane działania zmierzające do uzdrowienia sytuacji w spółce. Przy braku możliwości szybkiego ograniczenia kosztów stałych (głównie pracowniczych) i długotrwałym procesie odzyskiwania utraconych w ubiegłych latach klientów, zarząd zdecydował o złożeniu wniosku o otwarcie postepowania sanacyjnego. Decyzji sądu w tym zakresie należy spodziewać się najwcześniej w sierpniu, ale raczej po wakacjach. PKP Cargo nie posiada zdolności upadłościowej (jako podmiot utworzony ustawą), ale spółka może przestać funkcjonować, jeśli utraciłaby płynność finansową. Kontynuacją tych radyklanych działań są również zwolnienia grupowe (do 30 proc. pracowników tj. ponad 4 tys. osób, ok. 250 mln zł jednorazowych kosztów i ok. 420 mln zł rocznych oszczędności) – uważa analityk Noble Scurities.

Listę spółek, które zadaniem analityków analityk Noble Scurities mogą negatywnie zaskoczyć w bieżącym sezonie wynikowym zamykają Stalprodukt, Sunex, Seco/Warwick. W wypadku pierwszej spółki spodziewają się kontynuacji słabych wyników, aczkolwiek nieznacznej poprawy w stosunku do I kwartału br. Jak zaznaczają, w segmencie cynku nadal utrzymywał się słaby, a do tego szkodził mocny złoty.

– W segmencie blach transformatorowych spółka nadal konkuruje z importem tanich produktów dobrej jakości z Chin. Nie realizuje się jednak czarny scenariusz – na drugie półrocze 2024 r. udało się z klientami wynegocjować podwyżki cen (do 10 proc. w porównaniu do poziomów z początku 2024 r.). W samym 2Q’24 spodziewamy się jednak słabego wyniku (niższe cen blach wynegocjowane pod koniec 2023 r.) – zakładamy przychody na poziomie 240 mln zł i ok. 10 mln zł straty po kosztach sprzedaży (-15,4 mln zł w 1Q’24) – uważają eksperci.

Z kolei Sunex jeszcze na początku lipca informował o poziomie zrealizowanych przychodów w II kwartale (-44 proc. r/r na poziomie skonsolidowanym i -56 proc. r/r na poziomie jednostkowym). Jak zwraca uwagę ekspert Noble Securities, w minionym okresie ożywienie widać było jedynie na rynku austriackim. W Niemczech trwał zastój, a w Polsce wciąż brakowało przetargów na instalacje OZE.

– Zakładamy poprawę skonsolidowanej marży brutto na sprzedaży do ok. 23 proc. Przyjmujemy zbliżone kw/kw koszty SG&A – ok. 14,3 mln zł. Na poziomie operacyjnym spodziewamy się ok. 1 mln zł straty. Saldo finansowe szacujemy na ok. -1,5 mln zł. Prognozujemy 1,7 mln zł straty netto – mówi Dariusz Nawrot.

Natomiast Seco/Warwick, mimo relatywnie dużego portfela zamówień, najprawdopodobniej zaraportuje stosunkowo słabe wyniki. W II analityk spodziewają się spadku skonsolidowanego EBIT aż o 33 proc. r/r do nieco poniżej 6 mln zł.

– Zakładamy zbliżony poziom przychodów, ale spadek marży brutto na sprzedaży nieco poniżej 20 proc. – 19,7 proc. (20,2 proc. w 1Q’24, 22,3 proc. w 2Q’23 23,1 proc.), przede wszystkim w związku z mocnym złotym, częściowo wskutek wzrostu płac. Następuje polaryzacja rynków na których działa Seco/Warwick – relatywnie dużo zleceń jest w USA, słabo w Europie – mało zamówień z branży motoryzacyjnej, część klientów w Europie rozważa nawet ograniczenie deklarowanych wcześniej zamówień na 2024 r. (na razie się to jednak nie materializuje) – zaznacza Nawrot.