Zapaść na rynku pracy USA zwiastuje gołębi zwrot Fedu

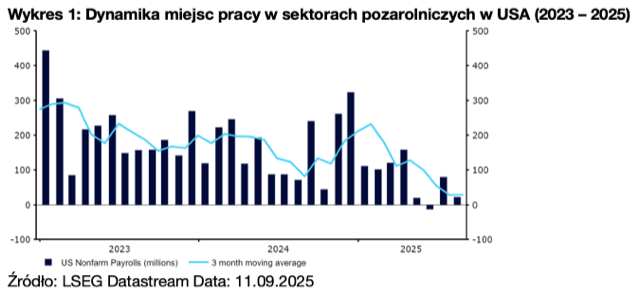

Mówiąc wprost, ostatnie dane z amerykańskiego rynku pracy były fatalne. Zgodnie z raportem NFP (non-farm payrolls) za sierpień liczba wakatów wzrosła o zaledwie 22 tys., znacznie poniżej oczekiwanych 75 tys., a część metryk wskazuje, że poza okresem pandemii dynamika miejsc pracy jest najniższa od 2010 r. Jeszcze bardziej alarmujące są roczne rewizje danych Biura Statystyki Pracy (BLS) – liczba wakatów okazała się finalnie niższa o 911 tys. względem wstępnych szacunków, czyli o zatrważające 76 tys. miesięcznie. Dla kontekstu, to oznacza, że ze statystyk usunięto więcej miejsc pracy miesięcznie niż przybywało średnio w ciągu ostatniego pół roku (+64 tys.).

Źródło: LSEG Datastream Data: 11.09.2025

Uwaga inwestorów skupi się na czterech głównych czynnikach

Skłania to do zadania sobie pytania, czy prezydent Donald Trump od początku nie miał racji, wzywając Fed do obniżek stóp procentowych. Rewizje BLS nie tylko potwierdziły podejrzenia, że amerykański rynek pracy jest w znacznie gorszym stanie, niż początkowo sądzono, ale również, że Fed niemal na pewno spóźnia się z cięciami. Wszelkie wątpliwości dotyczące wrześniowej obniżki zostały rozwiane – ruch w dół o 25 pb. jest w kontraktach futures wyceniany w pełni, a o 50 pb. na niebagatelne 10%, o czym powiemy więcej za chwilę.

Jako że rynki traktują środową obniżkę stóp procentowych jak świętość, sądzimy, że uwagę inwestorów skupią głównie:

- Ton konferencji prasowej prezesa FOMC Jerome’a Powella. Spodziewamy się, że powtórzy on w dużej mierze swoje słowa z sierpniowego sympozjum w Jackson Hole. Bez wątpienia przybierze bardziej negatywny ton w kontekście rynku pracy, którego kondycja nie będzie już opisywana jako „solidna”. Jego słabość zostanie zapewne ponownie przypisana w równej mierze czynnikom popytowym i podażowym. Bilans ryzyk dla inflacji będzie postrzegany jako skierowany w górę, Fed wydaje się jednak wciąż przekonany, że inflacyjne implikacje ceł będą przejściowe, co Powell zapewne powtórzy podczas swojej konferencji prasowej. Uważamy, że uchyli on również furtkę do kolejnej obniżki stóp procentowych w październiku, nie będzie się jednak do niej zobowiązywał.

- Oznaki rozłamu w Federalnym Komitecie ds. Operacji Otwartego Rynku. Głosowanie podczas lipcowego posiedzenia FOMC było jednym z ciekawszych w ostatnich latach, bowiem po raz pierwszy od wczesnych lat 90. dwoje prezesów regionalnych oddziałów Fedu wyłamało się, opowiadając się za obniżką stóp procentowych. Od tamtego czasu zarówno Christopher Waller, jak i Michelle Bowman w dalszym ciągu podkreślają obawy dotyczące rynku pracy (co w ostatnim czasie znalazło uzasadnienie), bagatelizując przy tym czynniki wzrostowe dla inflacji. Oboje mogą zagłosować na posiedzeniu w tym miesiącu za cięciem o 50 pb. i zapewne tak zrobią.

- Zrewidowane prognozy makroekonomiczne. Przygotowujemy się na niewielką rewizję w dół projekcji wzrostu na ten rok (z 1,4 proc. w lipcu) i w górę stopy bezrobocia (z 4,5 proc.). Uwaga skupi się zapewne w dużej mierze na inflacji PCE, ktorej prognoza może zostać podniesiona z ostatnich 3,0 proc. Podczas swojej konferencji prasowej Powell zastrzeże jednak najpewniej, że wzrost presji cenowej powinien być tymczasowy.

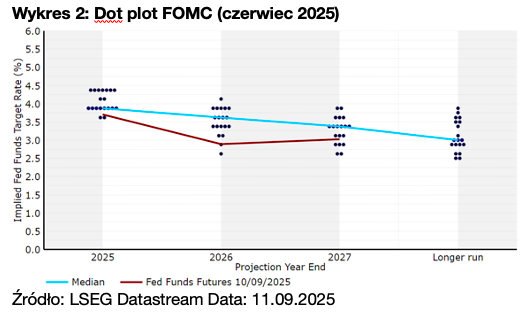

- Słynny dot plot Fedu dla stóp procentowych. Kluczowe dla reakcji rynków w środę będzie nie to, czy dot plot zostanie zrewidowany w dół, a o ile. W czerwcu mediana wskazywała na dwie obniżki stóp procentowych w 2025 r. i jedną w 2026 r. Cała siódemka członków FOMC, która w czerwcu nie dostrzegała szans na cięcie, niemal na pewno dokona we wrześniu pewnego rodzaju gołębiego zwrotu, w wyniku czego mediana może wskazywać na jeszcze dwie obniżki w tym roku (czyli w sumie trzy). Spodziewamy się, że wykres na przyszły rok będzie sugerować jeszcze co najmniej dwa cięcia. Nie będzie to w pełni zgodne z wycenami w kontraktach futures, znacznie jednak zbliży do nich oczekiwania Fedu.

Źródło: LSEG Datastream Data: 11.09.2025

Potencjalny jumbo cut o 50 pb. rozchwiałby rynek

Dostrzegamy, że część strategów bierze w tym miesiącu pod uwagę tzw. jumbo cut, czyli obniżkę stóp procentowych Fedu o 50 pb., naszym zdaniem jest to jednak bardzo mało prawdopodobne, głównie z dwóch powodów:

- Inflacja w USA utrzymuje się powyżej celu i wydaje się, że ze względu na cła pozostanie niepokojąco wysoka. Jak na razie presja cenowa jest stosunkowo ograniczona. Główna miara inflacji CPI utrzymała się w lipcu na poziomie 2,7 proc., a ceny producenckie, które są wyprzedzającym wskaźnikiem dla cen konsumenckich, w sierpniu w ujęciu miesięcznym wręcz spadły. Niemniej wiele wskazuje, że dotąd konsumenci odczuli wpływ ceł w małym stopniu, a większość ciężaru wzięły na siebie firmy – ten stan raczej ulegnie zmianie.

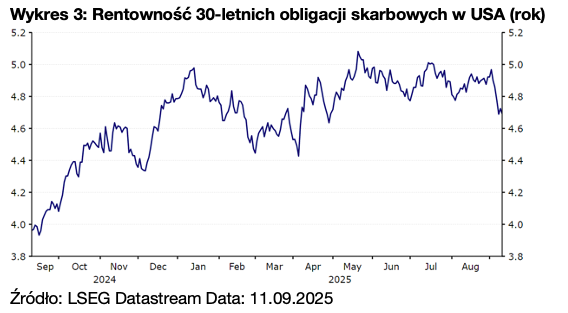

- Wywołałoby to zamieszanie na amerykańskim rynku obligacji oraz wzrost na długim końcu krzywej. Cięcie o 50 pb. byłoby wyraźnym sygnałem dla rynków, że Fed jest gotowy pozwolić inflacji znacznie wzrosnąć, byle chronić rynek pracy. Rynki mogłyby wyceniać wyższą inflację w przyszłości, a krzywa rentowności stałaby się naszym zdaniem bardziej stroma. Byłoby to niekorzystne dla amerykańskiej gospodarki, szczególnie że najszybszym pasmem transmisji dla rentowności obligacji rządowych jest oprocentowanie długoterminowych kredytów hipotecznych.

Źródło: LSEG Datastream Data: 11.09.2025

Dalsze osłabienie dolara nie jest wykluczone

Wydaje się, że rynki wyceniają sporą dozę gołębiości przed wrześniowym posiedzeniem FOMC, co może ograniczyć straty dolara. Uważamy jednak, że może on doświadczyć dalszej deprecjacji, jeśli Fed wyrazi istotną obawę o rynek pracy. Sugerowałoby to, że Rezerwa Federalna może pozwolić na wzrost inflacji. Presję na dolarze może wywołać także znaczna rewizja mediany dot plotu w dół, szczególnie na 2026 r.

Istnieją jednak również scenariusze, w których amerykańska waluta zyskuje. Może się tak stać, jeżeli Fed będzie w dalszym ciągu opisywać rynek pracy jako „solidny”, zaznaczy większe zaniepokojenie inflacją lub utrzyma swoje projekcje stóp procentowych w dużej mierze bez zmian.

O cięciu o 50 pb. wystarczy powiedzieć tyle, że byłby to wyjątkowo negatywny obrót spraw dla amerykańskiej waluty. Sądzimy jednak, że ruch o większej od standardowej skali nie wchodzi teraz w grę i Fed nie będzie sugerować, że jest możliwy w przyszłości.

Decyzja w sprawie polityki FOMC zostanie ogłoszona w środę (17.09) o godz. 20:00, a konferencja prasowa prezesa Powella rozpocznie się 30 minut później.

Autor: Matthew Ryan, CFA – szef działu analiz rynkowych Ebury