PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

28 listopada 2014 20:52:24

przy kursie: 28,16 zł

Nim zaprezentuję omówienie wyników, co nastąpi prawdopodobnie w przyszłym tygodniu, to warto zerknąć na aktualności ze spółki: www.ekoexport.eu/Default.aspx?...Warte skomentowania są trzy sprawy: 1. Cytat:Zysk netto w ujęciu procentowym za 3 kwartały 2014r. to 43% przy 35% zysku netto za r. 2013. EBITDA za 3 kwartały 2014r.wyniosla 58% przy 41% za r.2013.

Nie mówiąc juz o zysku netto za 3-ci kwartał 2014r.- 55% i EBITDA - 72%.

Czy to są złe wyniki? Choć wielu zarzuca mi, że "nie rozumiem rynku", bo podnoszę pewne kwestie w swoich wypowiedziach i ocenach, to co powiedzieć o Panu Jacku, który podpisał się pod tym komunikatem? 8 mln po 3 kwartałach dla spółki, której rynek kupił prognozę na poziomie 30 mln zł.? No helołłłłł  2. Cytat:Teraz komentując wyniki po 3-ch kwartałach 2014, gdzie wypracowaliśmy zysk netto w wysokości 8055 tys. zł, nie uwzględniając gotowego produktu dla Holendra, gdzie nawet część kosztów poniesionych na tą produkcję już obciążyła ten wynik, to w opinii Zarządu wynik ten jest dobry, ale na pewno nie katastrofalny, jak piszą niektórzy Akcjonariusze, tym bardziej, że produkt ten na pewno sprzedamy. Wyboldowana część jest bardzo, bardzo ciekawa... To EEX nie raportuje według standardów rachunkowości? Nie kapitalizuje kosztów produkcji na zapasie? 3. Cytat:Mikrosfera biała w Kazachstanie te wszystkie zanieczyszczenia w dużych ilościach posiada ... i w wielu przypadkach dyskwalifikuje gotowy produkt.

Duża część tych zanieczyszczeń usuwana jest w Polsce na naszych nowoczesnych, przystosowanych do tego liniach technologicznych przy bardzo dużych nakładach pracy, ludzi i sprzętu.

Jest jeden składnik, którego nie możemy usunąć, a mianowicie- sól, która występuje w gruncie, gdzie znajdują sie laguny. Oczywiście nie wszystkie laguny są zasolone.

W czasach prehistorycznych na dużej części dzisiejszego Kazachstanu były morza, stąd wynika zasolenie gruntu.

Problem zanieczyszczeń organicznych i nieorganicznych, w tym soli, likwiduje w całości nasza opatentowana technologia, dlatego jest ona tak oczekiwana przez rynek. Choć zdanie jest dość zawiłe, to wynika z niego, że sól usuwana jest w Astanie i jest to jedyne miejsce na Świecie, gdzie da się to zrobić. W takim wypadku ulokowanie uważam za strategiczny błąd.

Edytowany: 28 listopada 2014 20:52

|

|

11

Dołączył: 2010-05-06

Wpisów: 174

Wysłane:

28 listopada 2014 21:34:11

przy kursie: 28,16 zł

"Problem zanieczyszczeń organicznych i nieorganicznych, w tym soli, likwiduje w całości nasza opatentowana technologia, dlatego jest ona tak oczekiwana przez rynek."

trochę nie jestem już w temacie Eko ale z tego co pamiętam z dawnego czasu to to, że nowa technologia w Astanie o tyle różni się od dotychczasowej że mikrosferę zbiera się przed zrzutem do laguny i przez to nie ma znaczenia już żadnego czy laguna jest zasolona czy nie. Do laguny wędruje już szlam z którego już potrzebne składniki zostały wybrane.

|

|

0

Dołączył: 2012-01-04

Wpisów: 8

Wysłane:

29 listopada 2014 15:01:02

przy kursie: 28,16 zł

Czy ktoś z szanownego grona jest w stanie odpowiedzieć czy spadająca cena ropy pomaga czy może szkodzi odbiorcom Ekoexport'u ?

|

|

|

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

29 listopada 2014 19:10:58

przy kursie: 28,16 zł

To zależy którym... Tym z sektora ropy i gazu raczej szkodzi. Natomiast w metalurgii, czy tworzywach raczej pomaga. Wypadkowa jest więc nie do końca znana.

|

|

2

Dołączył: 2012-03-10

Wpisów: 31

Wysłane:

29 listopada 2014 21:47:02

przy kursie: 28,16 zł

... spadek dochodów firm wydobywczych, może być/jest dla nas ,,wodą na młyn,, Firmy zaczną ciąć koszty, gdzie się da i to w prawdziwie amerykańskim stylu. Jedną z możliwych form oszczędności może być zastąpienie szklanych mikrosfer, które są o wiele droższe i częściej stosowane w mieszankach betonowych poprzez nasze ceramiczne kulki. Wystarczy wejść na stronę 3M i porównać ich ceny z naszymi. Liczę na to że Bokun nie da się wydymać ,,ósrańcom,, i nie zacznie obniżać im ceny, a nam zyski ;) Potrzeba trochę czasu, by nafciarze opracowali nowe mieszanki betonowe z większą zawartością naszych kulek. Ale do tego potrzebna, na początek jest Astana, która ma chodzić jak szwajcarski zegarek i produkować towar z najwyższej półki. Potem Gres ;) ,za rok wszystko będzie jasne, a akcje trzeba mieć już teraz ;)

|

|

0

Dołączył: 2012-04-18

Wpisów: 106

Wysłane:

29 listopada 2014 22:29:00

przy kursie: 28,16 zł

ChiefMike napisał(a):Ja mam pytanie do osób które od początku zainwestowały w Spółkę.

Co was skłoniło do zakupu spółki na samym początku ?

Dlaczego akurat w tą technologię uwierzyliście ? skłoniło nas "to coś" ;) anty_teresa napisał(a):Nim zaprezentuję omówienie wyników, co nastąpi prawdopodobnie w przyszłym tygodniu, to warto zerknąć na aktualności ze spółki: www.ekoexport.eu/Default.aspx?...Warte skomentowania są trzy sprawy: 1. Cytat:Zysk netto w ujęciu procentowym za 3 kwartały 2014r. to 43% przy 35% zysku netto za r. 2013. EBITDA za 3 kwartały 2014r.wyniosla 58% przy 41% za r.2013.

Nie mówiąc juz o zysku netto za 3-ci kwartał 2014r.- 55% i EBITDA - 72%.

Czy to są złe wyniki? Choć wielu zarzuca mi, że "nie rozumiem rynku", bo podnoszę pewne kwestie w swoich wypowiedziach i ocenach, to co powiedzieć o Panu Jacku, który podpisał się pod tym komunikatem? 8 mln po 3 kwartałach dla spółki, której rynek kupił prognozę na poziomie 30 mln zł.? No helołłłłł 2. Cytat:Teraz komentując wyniki po 3-ch kwartałach 2014, gdzie wypracowaliśmy zysk netto w wysokości 8055 tys. zł, nie uwzględniając gotowego produktu dla Holendra, gdzie nawet część kosztów poniesionych na tą produkcję już obciążyła ten wynik, to w opinii Zarządu wynik ten jest dobry, ale na pewno nie katastrofalny, jak piszą niektórzy Akcjonariusze, tym bardziej, że produkt ten na pewno sprzedamy. Wyboldowana część jest bardzo, bardzo ciekawa... To EEX nie raportuje według standardów rachunkowości? Nie kapitalizuje kosztów produkcji na zapasie? 3. Cytat:Mikrosfera biała w Kazachstanie te wszystkie zanieczyszczenia w dużych ilościach posiada ... i w wielu przypadkach dyskwalifikuje gotowy produkt.

Duża część tych zanieczyszczeń usuwana jest w Polsce na naszych nowoczesnych, przystosowanych do tego liniach technologicznych przy bardzo dużych nakładach pracy, ludzi i sprzętu.

Jest jeden składnik, którego nie możemy usunąć, a mianowicie- sól, która występuje w gruncie, gdzie znajdują sie laguny. Oczywiście nie wszystkie laguny są zasolone.

W czasach prehistorycznych na dużej części dzisiejszego Kazachstanu były morza, stąd wynika zasolenie gruntu.

Problem zanieczyszczeń organicznych i nieorganicznych, w tym soli, likwiduje w całości nasza opatentowana technologia, dlatego jest ona tak oczekiwana przez rynek. Choć zdanie jest dość zawiłe, to wynika z niego, że sól usuwana jest w Astanie i jest to jedyne miejsce na Świecie, gdzie da się to zrobić. W takim wypadku ulokowanie uważam za strategiczny błąd. 1- niestety Anty nie można nie przyznać Ci racji. 2- nie wypowiadam się 3- wniosek jest błędny. Astana nie jest zasolona, natomiast z uwagi na fakt, że łowią na innych lagunach a suszą na linii w Astanie może niezbyt precyzyjnie wyartykułowali stan faktyczny. Przynajmniej tak to rozumiem. Sól nie jest usuwana w Astanie, bo tam nie ma ku temu możliwości technologicznych. Ogólnie rzecz biorąc w technologii Eko chodzi o to, że PRZED umieszczeniem popiołu w zsypie czyli lagunie jest pobierany materiał surowcowy, który nie podlega przez to zanieczyszczeniom. Nie wnikając w szczegóły jakimi.

Edytowany: 29 listopada 2014 22:37

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

3 grudnia 2014 13:27:46

przy kursie: 26,25 zł

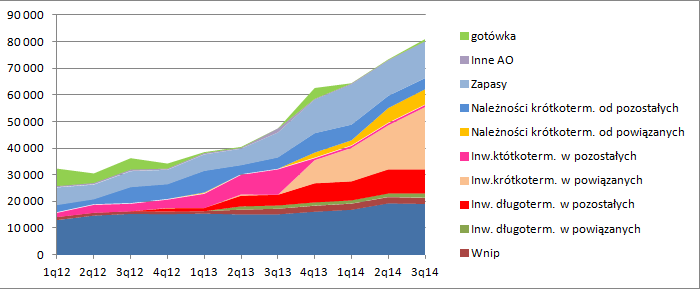

Omówienie sprawozdania finansowego EkoExport SA za III kw. 2014r.Niestety wyniki spółki po raz kolejny są mocno rozczarowujące, zatem nie dziwi dość wstrzemięźliwe zachowanie inwestorów. Ten rok miał wyglądać zupełnie inaczej, a na razie operacyjnie wygląda słabo. Proponuję zacząć od bilansu, którego suma osiągnęła w tym kwartale kwotę 80 mln zł. Jak widać z poniższego wykresu bardzo dynamicznie rosną inwestycje w jednostkach podporządkowanych. Na obecną chwilę pożyczki i należności sięgają kwoty 31 mln zł. Można zatem powiedzieć, że zarząd zbyt optymistycznie założył koszty. Dwa zakłady miały pierwotnie łącznie kosztować 10 mln EUR, a do tej kwoty brakuje tylko 10 mln zł przy budowie pierwszego z nich. W tym miejscu chciałbym nadmienić, że przedstawiciel spółki wyrażał opinię, iż szacunki wydatków są bardzo konserwatywne… Życie jednak mocno zweryfikowało stawiane tezy. Istotną częścią aktywów są także zapasy, których poziom od roku oscyluje w granicach 12-15 mln zł., co przy obecnych marżach i poziomach sprzedaży (ostatnie 12 miesięcy) daje cykl rotacji na poziomie prawie roku! Jeśli nawet uwzględnimy zapas zgromadzony dla kontraktu holenderskiego, to nadal mamy 233 dni, co jest wartością bardzo dużą, która podsyca niepewność co do możliwości uplasowania znacznie większych ilości produktów (choć o nieco innych właściwościach fizycznych). Warto też zwrócić uwagę, że akcje z wymian krzyżowych to na koniec 3 kwartału 9,1 mln zł. Tyle spółkę kosztowało zrobienie sprzedaży przez ostatnie 2 lata, ale koszt ten nie został pokazany w rachunku wyników.

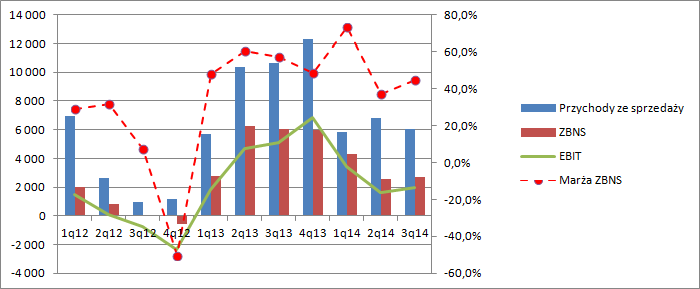

kliknij, aby powiększyćNa przychodach spółki mamy stagnację, a w zasadzie spadki. Po 3 kwartałach spółka zaraportowała niecałe 19 mln sprzedaży w porównaniu do zeszłorocznych prawie 27. Nawet jeśli uwzględnić zapasy czekające na klienta z Holandii, to mamy po 3 kwartałach spadek przychodów o 2 mln do poziomu ca 25 mln zł., przy nadal aktualnej prognozie na poziomie 60…. Uzasadnione zatem są „pretensje” o brak ich odwołania. Sam III kwartał to spadek sprzedaży o 43 proc. Owszem można założyć, że holenderski partner miał przyśpieszyć odbiór zamówienia, ale w takim razie przy oczekiwanych przychodach na poziomie 60 mln zł można mówić o silnym uzależnieniu od jednego odbiorcy, ale także istotny udziale oczekiwanych przychodów z sektora ropy i gazu. Natomiast znów z wypowiedzi Pana Bokuna można wnioskować, że przychody z sektora w tym roku są niewielkie, co znów każe stawiać pytania o możliwość plasowania większych partii produktu. Marża ZBNS w tym kwartale ponownie nie zachwyciła i ciężko się doszukać efektu zwiększania udziału w sprzedaży bardziej rentownej mikrosfery białej. Zgodnie z danym z raportu udział wzrósł z 15 proc. w roku 2013 do obecnych 38 proc.

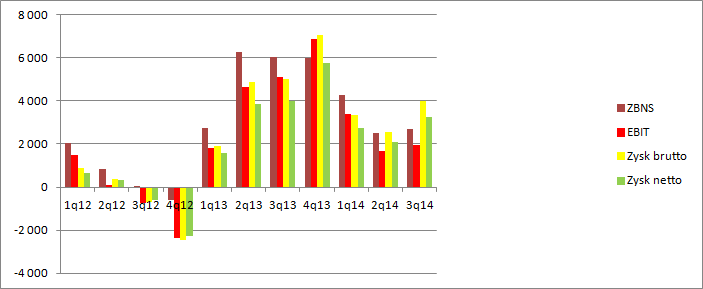

kliknij, aby powiększyćWynik operacyjny w III kwartale spadł o 61 proc. i wyniósł 2 mln zł. Znacznie więcej wynosi jednak zysk brutto – 4 mln zł. Prócz niegotówkowych odsetek od pożyczek do spółek córek w kwocie 700 tys. zł pojawiły się prawdopodobnie dodatnie różnice kursowe pochodzące z wyceny należności i pożyczek raportowane w linii „inne”. W zeszłym kwartale zarząd sugerował, aby traktować je jako niegotówkowe… One być może gotówkowe będą (o ile nie zmieni się kurs walutowy), ale należy je potraktować jako jednorazowe, a zatem wynik netto okresu skorygować w sumie o ok. 1,6 mln w dół.

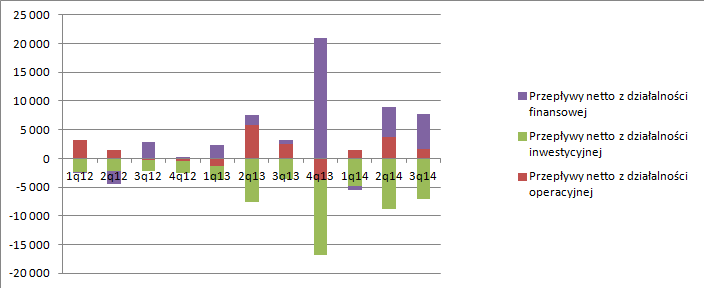

kliknij, aby powiększyćSłabo także wyglądają przepływy pieniężne z działalności operacyjnej.

kliknij, aby powiększyćRaport wiele nowego do oceny spółki nie wnosi, poza podsyceniem obaw o przyszłą sprzedaż, której rynek daje wyraz w spadku kapitalizacji. Skoro zakład w Astanie uruchomiono w połowie IV kwartału, to też nie ma się co spodziewać fajerwerków w wynikach i w szczególności realizacji prognozy. Znając życie wynik okresu obciąży dodatkowo optymalizacja procesu produkcyjnego. No chyba, że spółka już teraz przejdzie na MSR, co w zasadzie powinna uczynić jeśli spółka zależna zaczęła działalność operacyjną i przestały obowiązywać zwolnienia z UOR. Regulacje unijne nakazują stosowanie MSR dla grup kapitałowych o ile notowane są na rynku regulowanym, a EEX jest. W momencie przejścia na MSR dokonuje się początkowego ujęcia aktywów, a tutaj czuję pismo nosem wycenę akcji Omegi. Niby MSRy spółka planuje wprowadzić od przyszłego roku, ale w kwestii zwolnienia musi się wypowiedzieć audytor, który może to nakazać wcześniej. Wiadomo także, że zarząd jest optymistyczny, a nie konserwatywny (budżet Astany), a to on podaje założenia do wyceny, więc kalkulacja może być naprawdę oszałamiająca (choć niegotówkowa i niebiznesowa, bez wartości dla inwestora fundamentalnego) i wywołać popyt na akcjach. Odpowiedzi o wartość spółki przyniosą dopiero raporty wyników z przyszłego roku z konsolidacją spółek zależnych i przede wszystkim produkcją zakładu w Astanie. Powyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 3 grudnia 2014 13:28

|

|

67

Dołączył: 2011-01-02

Wpisów: 1 254

Wysłane:

5 grudnia 2014 22:54:14

przy kursie: 27,04 zł

Jest korekta do wspomnianej w omówieniu prognozy na 60 mln. www.stockwatch.pl/komunikaty-s...Po dokonaniu zmiany prognoza wyników finansowych na 2014 r. przedstawia się następująco: 1) Prognozowane przychody: 49,5 mln PLN 2) Prognozowany zysk netto: 20,45 mln PLN

|

|

2

Dołączył: 2013-01-02

Wpisów: 325

Wysłane:

6 grudnia 2014 15:37:18

przy kursie: 27,04 zł

Może oni te komunikaty powinni dawać po angielsku lub francusku, bo ja ich polszczyzny nie rozumiem.

Przykład z komunikatu:

"Prognoza finansowa na 2014 rok będzie kontrolowana przez Zarząd Emitenta na podstawie danych zarządczych wraz z publikacją raportów okresowych za 2014 rok. Równocześnie w tym czasie będzie dokonywana ocena możliwości realizacji prognozy oraz ewentualne korekty prognozy. "

Czyli kiedy? Nic nie rozumiem. Wraz z publikacją r.rocznego to ja sobie sam skontroluję ...

|

|

PREMIUM

6

Dołączył: 2010-03-01

Wpisów: 62

Wysłane:

6 grudnia 2014 19:41:06

przy kursie: 27,04 zł

"Może oni te komunikaty powinni dawać po angielsku lub francusku, bo ja ich polszczyzny nie rozumiem.

Przykład z komunikatu:

"Prognoza finansowa na 2014 rok będzie kontrolowana przez Zarząd Emitenta na podstawie danych zarządczych wraz z publikacją raportów okresowych za 2014 rok. Równocześnie w tym czasie będzie dokonywana ocena możliwości realizacji prognozy oraz ewentualne korekty prognozy. "

Czyli kiedy? Nic nie rozumiem. Wraz z publikacją r.rocznego to ja sobie sam skontroluję ..."

Dobre...

|

|

|

|

|

153

Dołączył: 2011-10-30

Wpisów: 1 886

Wysłane:

6 grudnia 2014 20:52:31

przy kursie: 27,04 zł

kostek-mundek napisał(a):Może oni te komunikaty powinni dawać po angielsku lub francusku, bo ja ich polszczyzny nie rozumiem.

Przykład z komunikatu:

"Prognoza finansowa na 2014 rok będzie kontrolowana przez Zarząd Emitenta na podstawie danych zarządczych wraz z publikacją raportów okresowych za 2014 rok. Równocześnie w tym czasie będzie dokonywana ocena możliwości realizacji prognozy oraz ewentualne korekty prognozy. "

Czyli kiedy? Nic nie rozumiem. Wraz z publikacją r.rocznego to ja sobie sam skontroluję ... To proste  : Cytat:Prognoza finansowa na 2014 rok będzie kontrolowana przez Zarząd Emitenta na podstawie danych zarządczych wraz z publikacją raportów okresowych za 2014 rok Nasi podwładni musieli coś nieźle skopać w raportach, dlatego przed każdą publikacją będziemy sprawdzać, czy Prawda Księgowa zgadza się z Prawdą Zarządu, nim cokolwiek ogłosimy publicznie Cytat:Równocześnie w tym czasie będzie dokonywana ocena możliwości realizacji prognozy oraz ewentualne korekty prognozy W tym samym czasie będziemy się zastanawiać, czy nie odjechaliśmy za bardzo w Kosmos z prognozami i czy nie sprowadzać rozmiarów tych prognoz do ziemskich wymiarów, brzmiących bardziej prawdopodobnie "Kupuj akcje, ilekroć zobaczysz na wykresie Wiewiórkę, siedzącą na ramieniu Clowna. To się nazywa Analiza Techniczna" - Dilbert (Scott Adams) :-)

|

|

0

Dołączył: 2014-11-24

Wpisów: 65

Wysłane:

30 grudnia 2014 21:27:54

przy kursie: 25,48 zł

Niestety ze spółki napływają kolejne, negatywne informacje. Eko Export obniżył prognozy na 2014 rok Eko Export obniżył prognozy wyników finansowych na 2014 rok. Przychody w 2014 roku wyniosły 24,27 mln zł, a zysk netto prognozowany jest na 10,335 mln zł - poinformował Eko Export w komunikacie. www.bankier.pl/wiadomosc/Eko-E...Prezent na Nowy Rok raczej mało przyjemny. Obawiam się, że kolejna, aż tak głęboka korekta "wykończy" ostatnich wytrwałych akcjonariuszy. Ta prognoza odbiła się fatalnym echem. Po co ona wogóle była i czemu miała służyć? Nie ogarniam tego. Ale wysuwam teorię, że jednak EEX odczuwa kryzys w branży surowcowej, w branży ropy naftowej. Czy szybko on się zakończy? Raczej wątpię. Obecna wycena jest w takim razie jak dla mnie wycenę super optymistyczną. A zamówieniami sami wiecie jak jest a właściwie nie jest.

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

30 grudnia 2014 21:35:14

przy kursie: 25,48 zł

Zobacz jak na obniżenie prognozy zareagował rynek... To już dawno było w cenach. Dla mnie było jasne przy pisaniu omówienia za III kw., że wyniku nie uda się zrealizować. Kluczem jest Astana i popyt na produkty. Mam podobne zdanie, że sytuacja w branży wydobywczej ma negatywny wpływ na popyt. Niestety wedle szacunków sytuacja z popytem może trwać nawet 3 lata (według danych z EIA), choć część analityków i ludzi z branży uważa za przełom rok 2015... Na azie nic na to nie wskazuje.

|

|

0

Dołączył: 2014-11-24

Wpisów: 65

Wysłane:

30 grudnia 2014 21:54:58

przy kursie: 25,48 zł

Czy było w cenach? Tego nie jestem pewien, a właściwie to jestem pewien, że rynek nie takiego prezentu noworocznego oczekiwał. Co do sytuacji na rynkach surowcowych to pewnie masz rację. Ale znajdzie się wielu, którzy liczą na nagłą zmianę trendu na tym rynku. A tam jak na razie to prócz Rosjan, Wenezuelii i Iranu nikomu chyba nie zależy. Jestem ciekaw reakcji rynku w noworocznych sesjach. Jest jeszcze jeden bardzo duży minus. Sporo inwestorów straci i tak nadwątlone już zaufanie do spółki i do jej polityki informacyjnej. Dodatkowo jestem ciekaw stanu zobowiązań na koniec 2014 r i ostatecznych kosztów Astany.

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

30 grudnia 2014 22:08:32

przy kursie: 25,48 zł

Sorry, komunikat okazał się po sesji. Nie doczytałem... Tak, to info mogło nie być w cenach.

|

|

0

Dołączył: 2014-11-24

Wpisów: 65

Wysłane:

30 grudnia 2014 22:18:31

przy kursie: 25,48 zł

Dlatego zawsze namawiam kolegów, aby nie publikowali żadnych prognoz finansowych. Jest tyle składowych, które po drodze mogą się diametralnie zmienić i odwrócić prognozę o 180 stopni. A póxniej to obniżanie. Jeszcze z Bogiem sprawa jak zrobią to raz. A tu w ciągu niecałego miesiąca jest druga rewizja znacząco w dół. To nie buduje zaufania do spółki. Lepiej mile zaskoczyć rynek notując dobre wyniki kwartalne. A z prognoza finansową często bywa tak jak z gonieniem króliczka. A szczególnie pom korekcie w zakresie przychodów widać, że odbiorcy (i to ci znani) znajda każdą wymówkę, aby przesunąć kupno towaru na późniejszy termin.

Edytowany: 30 grudnia 2014 22:19

|

|

0

Dołączył: 2014-04-06

Wpisów: 14

Wysłane:

10 stycznia 2015 16:17:09

przy kursie: 23,15 zł

Zerknąłem na tą spółkę bo widzę że znów testuje ważne wsparcie i jest szansa na odbicie, ale po komentarzach które tu przeczytałem zrezygnowałem...

Na pierwszy rzut oka firma wygląda w miarę spoko, innowacyjne technologie, eksport, nowy zakład w Kazachstanie, wysokie marże... Jednak teraz widzę że mają kilka trupów w szafie.

Co mnie najbardziej odpycha to ogromny nieprofesjonalizm (żeby nie powiedzieć amatorstwo) zarządu, ich komunikaty, prognozy i wyjaśnienia...Nieważne jak perspektywiczna jest branża kiedy niewłaściwi ludzie biorą się za zarządzanie...

Pożyjemy, zobaczymy...Osobiście bez zmian personalnych w zarządzie trzymam się od tej spółki z daleka.

|

|

2

Dołączył: 2013-01-02

Wpisów: 325

Wysłane:

10 stycznia 2015 16:49:46

przy kursie: 23,15 zł

Nie, to takie drobne śmiesznostki, najważniejsze jest to, o czym pisze antyteresa - ostatnie perturbacje w sektorze wydobywczym (załamanie ropy itd) mogą podciąć popyt.

Na razie się dowiedzieliśmy, że klient przełożył dostawy, ciąg dalszy łatwo przewidzieć: znowu przełoży dostawy, a potem znowu...

A co przy każdej z tych okazji przeczytasz w komunikatach to nasz lokalny folklor.

|

|

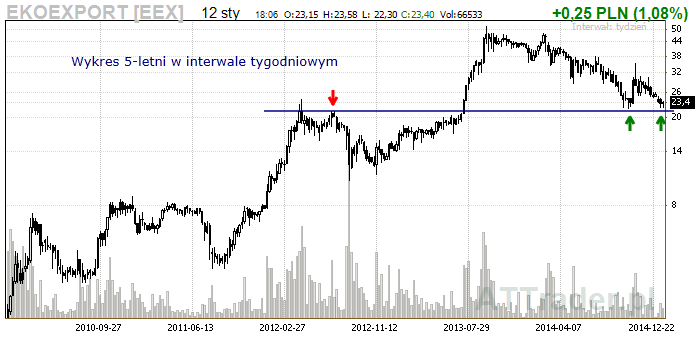

PREMIUM

49

Grupa: Zespół StockWatch.pl

Dołączył: 2011-11-29

Wpisów: 2 776

Wysłane:

14 stycznia 2015 08:36:31

przy kursie: 23,40 zł

Reksio wyszczekał objęcie hossy – analiza techniczna Eko Exportu w porannym Wykresie dnia.

kliknij, aby powiększyćSzczegółowe omówienie sytuacji w serwisie Wiadomości SW: www.stockwatch.pl/wiadomosci/r...Liczby nie kłamią (...) ale kłamcy liczą

|

|

0

Dołączył: 2014-12-22

Wpisów: 60

Wysłane:

21 stycznia 2015 15:12:03

przy kursie: 26,86 zł

Nikt nie obserwuje ? Dobilo / dobija do gornej granicy kanalu. Przejdzie to 31 do testu. Oczekuj nieoczekiwanego.

|

|