PREMIUM

49

Grupa: Zespół StockWatch.pl

Dołączył: 2011-11-29

Wpisów: 2 776

Wysłane:

5 września 2018 12:56:59

przy kursie: 349,50 zł

Więcej info znajdziecie tutaj: Cytat:Vestor DM to pierwsze biuro maklerskie, które oficjalnie zweryfikowało rekomendację dla 11 bit studios po wynikach za premierowy II kwartał. Biuro w raporcie z 3 września obniżyło zalecenie z kupuj do neutralnie, a cenę docelową ścięło o 1/4 z 511 zł do 386 zł za walor. O ostrym cięciu rekomendacji przesądziły założenia wyższych kosztów operacyjnych (2018-19 r.) oraz niższe przychody ze sprzedaży Frostpunka w wersji na PC, odpowiednio o 10 proc. w tym roku i o 9 proc. w przyszłym. Jak zaznaczają analitycy Vestor DM, w raporcie uwzględniono także prawdopodobne przesunięcie premiery wersji FP na konsole na 1Q19. www.stockwatch.pl/wiadomosci/o...Liczby nie kłamią (...) ale kłamcy liczą

|

|

152

Dołączył: 2011-03-02

Wpisów: 3 436

Wysłane:

5 września 2018 13:01:05

przy kursie: 349,50 zł

Zabawne - zaważyły wyższe koszty. Chyba tylko ci analitycy nie zauważyli, że koszty pracy eksplodowały w ostatnim czasie a w tej branży szczególnie mocno. Może powinni zmienić zajęcie na bardziej przewidywalne ..  Parkiet weryfikuje naszą wiedzę i czujność przy każdym zleceniu (:

a każdy jest mądralą ....po fakcie... :) :)

|

|

130

Dołączył: 2009-01-29

Wpisów: 998

Wysłane:

5 września 2018 13:22:21

przy kursie: 349,50 zł

Ostre to cięcie. Ciekawe, co zrobią inne biura maklerskie... Wracając do Vestora, jak się mają do siebie te dwa stwierdzenia: Cytat:Szacujemy, iż produkcja właściwa gry powinna potrwać ok. 2 lat, co będzie się wiązało z premierą na początku 2021 r. Cytat:Podtrzymujemy założenia premiery jednej gry własnej na 2 lata od roku 2020. Zakładamy, iż w połowie 2019 r. zespół TWOM rozpocznie prace nad prototypem kolejnej produkcji. – prognozuje biuro.

|

|

|

|

|

167

Dołączył: 2016-01-17

Wpisów: 1 143

Wysłane:

5 września 2018 13:30:55

przy kursie: 349,50 zł

Ten sam Vestor w swej wycenie średniocyklicznego P/E daje CDP 9% premii do globalnych producentów gier premium, a dla 11bit 19% dyskonta. Różnica przeogromna, a z czego może wynikać, jeśli nie tylko widzimisię pana analityka? Znacząco zmienia to wycenę, ale co tam.

Ponadto: "Zakładamy, iż w połowie 2019 r. zespół TWOM rozpocznie prace nad prototypem kolejnej produkcji. – prognozuje biuro." Przecież temat TWOM zamyka się lada moment, a zespół nad nim pracujący siada nad nowym prototypem na początku roku, a nie od połowy przyszłego roku.

Prezes twierdzi, że raczej nierealne by P8 było w 2019 i to wydaje się zrozumiałe, natomiast dla Vestora nierealne jest by P8 ukazało się w 2020 :)

Cuda wianki.

|

|

152

Dołączył: 2011-03-02

Wpisów: 3 436

Wysłane:

5 września 2018 15:23:45

przy kursie: 349,50 zł

Te dwie informacje nie wykluczają się. Powstaje pytanie co się uważa za właściwą produkcję czy obejmuje testy itp, certyfikację. Vestor może mieć rację ale niekoniecznie. Być może umknęło im coś znaczącego tak jak z tymi rezerwami o których spółka mówiła ....... a oni "zapomnieli". Może być też problem z pozyskaniem odpowiednich kadr i nie wyrobią się ze względu na zbyt niski stan zespołu. Moim zdaniem wraca sprawa szkolenia kadr. Robi to kilka ośrodków (m.in. Łódź) dla branży game ale chyba 11bit powinno otworzyć własny ośrodek doskonalenia. Pozwoliłoby to zebrać grupę ludzi na 3-4 tygodniowy kurs i najbardziej perspektywiczni zasilaliby spółkę. Obawiam się, że 100 osób z bardzo wysokimi kwalifikacjami przez 1-1,5 roku trudno będzie ściągnąć. Jedynie kanibalizując inne spółki - ale to działa w obie strony. Uruchamiając kanał szkolenia pozwoliłoby na większą niezależność i dostępność kadr ..  Widocznie Vestor ma swoją teorię i spółki na razie Indie nie mają prawa porównań do światowych ..  Parkiet weryfikuje naszą wiedzę i czujność przy każdym zleceniu (:

a każdy jest mądralą ....po fakcie... :) :)

Edytowany: 5 września 2018 15:25

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

5 września 2018 16:52:20

przy kursie: 349,50 zł

topfacet napisał(a):Potwierdza się, że Panowie analitycy zapomnieli o programie motywacyjnym i nie uwzględniali go w swoich wyliczeniach. A w końcu powinni to być profesjonaliści. Nie. Potwierdza się tylko, że gość z PEKAO zrobił nierzetelną rekomendację. Z tekstu Andyego wynika jedynie, że ten Pan nie uwzględnił tego programu prawda? Cytat:Wyniki 11 bit studios obciążyły ponadto w drugim kwartale wyższe koszty, z jednej strony związane z programem motywacyjnym (2,2 mln zł), a z drugiej z premią dla pracowników, która wyniosła około 3 mln zł. Koszty te nie były uwzględnione w prognozach analityków. To jest komentarz PAP, czy tam ISB. Zauważ, że o mniejszej cenie i wolumenach przywołano 3 wypowiedzi analityków, a do uwzględniania PM podano tylko jednego tego od PEKAO: Cytat:"Tych pierwszych kosztów (programu motywacyjnego - PAP) nie uwzględniałem w prognozach, a w zakresie kosztów pracowniczych zakładałem jedynie mniejszą inflację płac" - powiedział Kosiarski. (PAP Biznes) Rif napisał(a):anty_teresa napisał(a):@andy

Zauważ, że gadka o średniej cenie była przed konfą prezesa, ktory podał wprost cenę jednostkową. O słabszym wyniku zdecydował przede wszystkim wolumen Jeśli pan analityk z PEKAO zakładał 100 mln zysku przy ustalonej średniej cenie 24$, to wyobrażał sobie w pierwszych dwóch miesiącach sprzedaży ponad 2 mln kopii. Takich optymistów, to ze świecą szukać. Jestem ostatnim, który chciałby bronić złych założeń do prognozy, ale 100 mln zł dotyczyło roku, a nie kwartału.

|

|

152

Dołączył: 2011-03-02

Wpisów: 3 436

Wysłane:

5 września 2018 17:38:11

przy kursie: 349,50 zł

Tak czy inaczej powinien zająć się astronomią - tam można wymyślać nowe teorie ...... Nawet na tym forum nie spotkałem takiego optymisty "kosmity" Takiej tezy nie da się obronić. nie przypomianm sobie aby ktoś zakładał sprzedaż 2 mln szt. Najwięksi optymiści zakładali zdaje się 1,7 w sferze marzeń. Sam liczyłem na szanse sprzedaży 1,3-1,5mln i wydaje się na razie to możliwe choć nieco mniej realne. Liczyliśmy na przebicie 1 mln do ..... końca sierpnia. Raczej się to nie sprawdziło. Jednak wyraźnie ponad milion może być - ba zależy od marketingu, zawartości DLC i zniżek. Zgadzam się z Prezesem i od dawna mam stanowisko, że nie ilość szt tylko kasy ma znaczenie najistotniejsze.. Parkiet weryfikuje naszą wiedzę i czujność przy każdym zleceniu (:

a każdy jest mądralą ....po fakcie... :) :)

|

|

PREMIUM

1 385

Grupa: Zespół StockWatch.pl

Dołączył: 2009-05-01

Wpisów: 12 068

Wysłane:

5 września 2018 18:54:49

przy kursie: 349,50 zł

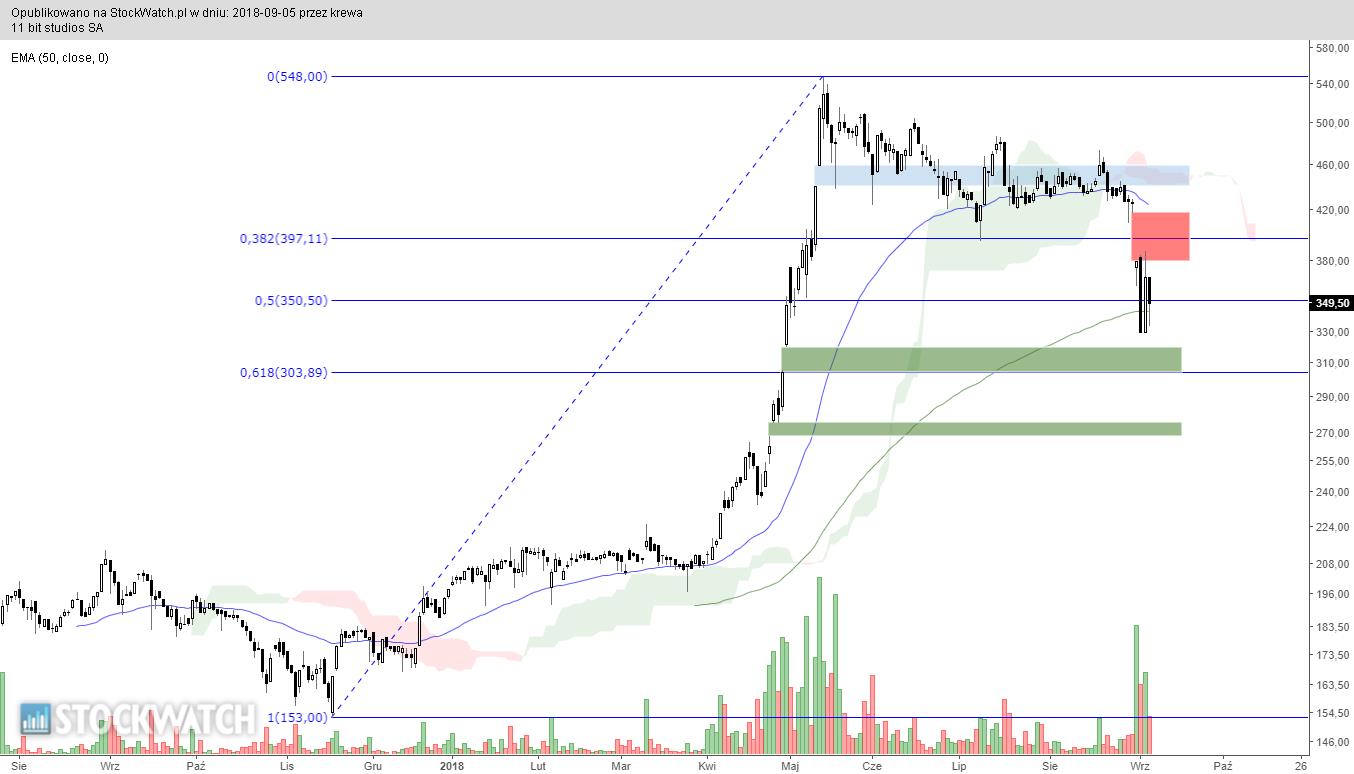

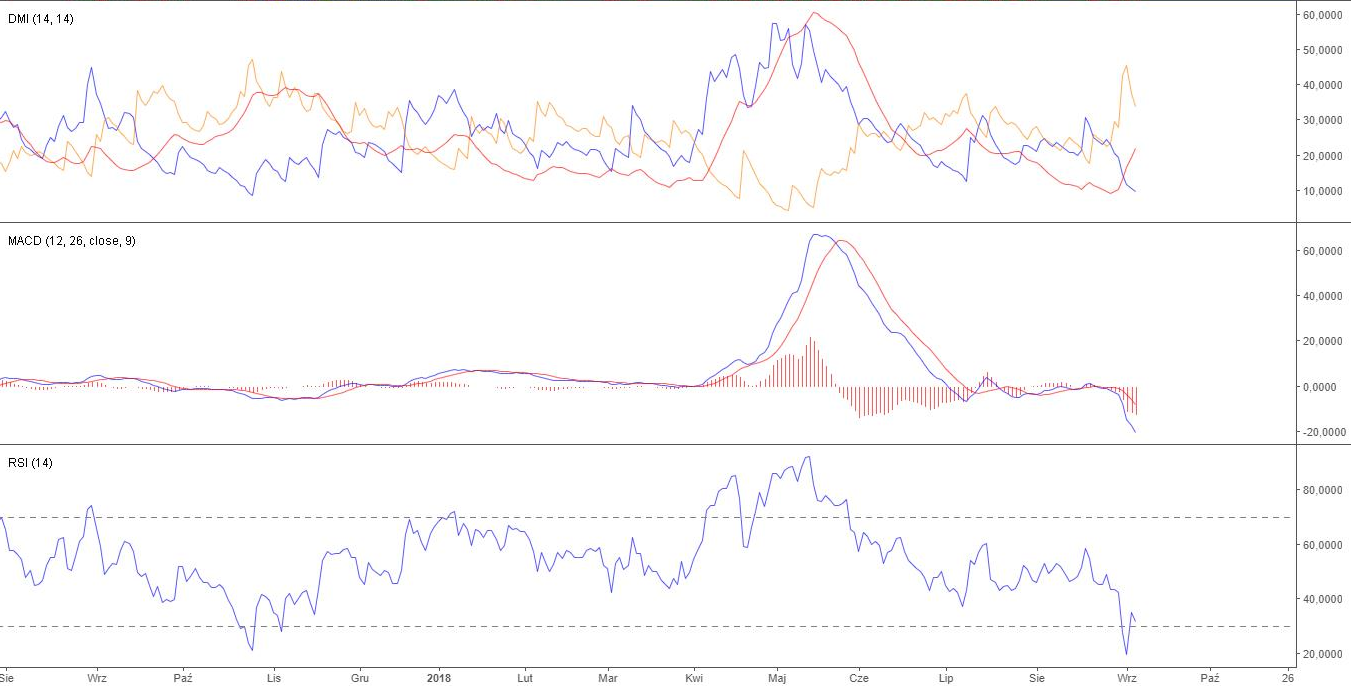

11 bit studios - analiza techniczna na życzenie Wystarczyło, że notowania opuściły strefę zagęszczenia cen i od razu wykres ożył, chociaż zapewne nie to chodziło inwestorom. Wykres oszpeciła luka bessy, powstaniu której towarzyszyło zauważalne odchylenie wskaźnika FI, co sugeruje kłopoty z jej rychłym domknięciem. Na wskaźnikach technicznych obowiązują zalecenia sprzedaży. Najgorzej wygląda odczyt ADX, linia którego zwyżkuje po pobycie poniżej kierunkowych - taki układ może oznaczać rozpoczęcie istotnego ruchu cen, a więc zmniejszy szanse na rychłe zakończenie korekty. Z technicznego punktu widzenia najbardziej dogodnym miejscem do wyprowadzenia kontry popytu jest strefa luki hossy z 30 kwietnia, wzmocniona zniesieniem 61,8% wzrostów prawie rocznego ruchu na północ oraz długoterminową SMA (na wykresie jest ujęta EMA, która z uwagi na swoją konstrukcję ma inny odczyt). Niezwykle ważne jest zachowanie kursu akcji względem luki z 25 kwietnia - jej domknięcie spowoduje, że o powrocie do nadrzędnej tendencji trzeba będzie zapomnieć na dłuższy czas.

kliknij, aby powiększyć

kliknij, aby powiększyćPowyższa treść przez 21 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

1

Dołączył: 2017-04-24

Wpisów: 31

Wysłane:

5 września 2018 20:51:38

przy kursie: 349,50 zł

Na forum inwestorskim poszło info, że wersja konsolowa jest już w zaawansowanym stadium i jest szansa że wyjdzie w tym roku. Zaskoczeniem jest, że celują również w wersję pudełkową.

Osobiście obstawiam końcówkę styczna/początek lutego.

|

|

63

Dołączył: 2017-08-01

Wpisów: 914

Wysłane:

5 września 2018 21:10:57

przy kursie: 349,50 zł

baks napisał(a):Tak czy inaczej powinien zająć się astronomią - tam można wymyślać nowe teorie ......

Nawet na tym forum nie spotkałem takiego optymisty "kosmity"

Wystarczy sobie przypomnieć jakie założenia p.Kosiarski zakładał wydając jeszcze w DM BZWBK rekomendacje dla CIG przed premierą SGW 3. Typowy "strzał wysoko nad poprzeczką" Ten pan chyba tak po prostu już ma.

Edytowany: 5 września 2018 21:12

|

|

|

|

|

3

Dołączył: 2010-10-27

Wpisów: 48

Wysłane:

5 września 2018 21:18:28

przy kursie: 349,50 zł

1 września pisałem tutaj o możliwych spadkach, post mój został usunięty, proszę o wyjaśnienie Kto usunął mój post z podaniem podstawy prawnej, czy naruszył jakiś punkt regulaminu. Przepraszam bardzo, ale jestem użytkownikiem forum od 2010 roku, z niczym takim się nigdy nie spotkałem na innych forach, nikogo nie uraziłem, nie trolowałem, czy coś w tym stylu. Zachowujmy się poważnie, miałem nawet zakupić abonament, ale teraz zmianiam zdanie, bo chyba to forum, albo tylko wątek tej konkretnej spółki to prywatny folwark. Moderator: szkoda, że w ciągu tych 8 lat nie znalazłeś chwili na zapoznanie się z regulaminem forum. Jednak lepiej późno niż wcale - zapraszam do lektury www.stockwatch.pl/forum/wpis-n...

Edytowany: 5 września 2018 22:16

|

|

167

Dołączył: 2016-01-17

Wpisów: 1 143

Wysłane:

6 września 2018 10:13:46

przy kursie: 335,50 zł

Temat wolumenów przewija się emocjonalnie we wielu wpisach, więc może pora ustalić kilka spraw.

Przyjmuję założenie, że gro przychodów, czyli 39 mln w Q2 przypadało na Frostpunka, o ile nie więcej. Reszta pochodzi z Moonlightera i TWOM (nie było żadnych akcji promocyjnych, więc pewnie niewiele też z niego było przychodu)

Cena jednostkowa 23 dolary. Zatem przychód z egzemplarza wyjdzie ok. 48 złotych (nie uda się wykalkulować idealnie ile zabiera VAT, no i cena dolara jest zmienną).

Zatem zakładam, że do końca Q2 sprzedało się ok. 812k kopii.

Przy okazji rozprawmy się z ilością komentarzy na sztukę. Do końca Q2 było ich ok 13180 komentarzy. Można więc przyjąć mnożnik 62 (ten zazwyczaj rośnie niż maleje z czasem, gdy nagromadzi się wyprzedaży). Według tego na dzień dzisiejszy komentarzy mamy 15167, czyli sprzedano ok. 940 tysięcy kopii. Na Steam do końca roku dwie ważne wyprzedaże: Black Friday i Holiday Sale. We wrześniu i w listopadzie najważniejsze dwa rozszerzenia przewidziane na ten rok dla FP.

Można założyć, że sprzedaż przekroczy 1,2 mln kopii do końca roku w średniej cenie, która nadal jest wyższa niż cena bazowa TWOM. Sukces? Z pewnością.

Tymczasem jeszcze do końca roku będzie się działo poza FP.

25 września (według Amazona, w innych źródłach pojawia się jesień) Moonlighter na Switch, a zainteresowanie wydaniem dla tej konsoli było zdecydowanie największe. Spółka zresztą po cichu liczy na sukces tej wersji.

Children of Morta na PC, PS4, X1. Liczę, że zadebiutuje na przełomie października/listopada. W moim odczuciu gra o potencjale wyższym niż Moonlighter (actionRPG i kooperacja). W 2019 wersja na Switcha.

This War of Mine na Nintendo Switch - listopad 2018 (data z brytyjskiego sklepu Nintendo). Ponieważ ma zawierać ostatnie dwa dodatki dla TWOM Stories, to można przyjąć, że w listopadzie ukażą się one dla wersji PC.

Do końca roku jeszcze Beat Cop ma ukazać się na konsolach NS, PS4 i X1.

To chyba nie tak mało jak na trzy najbliższe miesiące (zakładam, że w grudniu już nic poza wyprzedażami nie będzie miało miejsca).

Na początku 2019 oczekiwać będziemy Frostpunka na konsole (w tym pudełkowa wersja) i Children of Morta na NS.

Później liczę, że 1-2 płatne rozszerzenia dla FP wyjdą i co najmniej jedna gra z wydawnictwa. Pewnie też w 2019 dostaniemy więcej (może zwiastun) o P8, a od pierwszej połowy roku zespół od TWOM pracował będzie nad prototypem P9.

Jakoś przeżyjemy do premiery P8, a pieniędzy w zasobach spółki ubyć do tego czasu nie powinno :D

|

|

152

Dołączył: 2011-03-02

Wpisów: 3 436

Wysłane:

6 września 2018 10:45:13

przy kursie: 335,50 zł

Szkoda to komentować. Wylało się już morze słów. Nie da się obronić tezy, że analitycy pomylili się lub, że o czymś zapomnieli. Można pisać o nierzetelności .... i na tym poprzestańmy aby nie snuć bardziej radykalnych opinii Jak na dłoni widać intencje widać czyje interesy reprezentują i jak działają rekomendacje. Już wcześniej miałem kilka przykładów kompletnie niezgodnych z rzeczywistością na spółkach WIG20. Przykłady gdzie rekomendacja była dokładnie przeciwna do rzeczywistości którą było widać po cenach metali. Kurs po rekomendacji spadał aby po 2 dniach gwałtownie zawrócić na silne wzrosty. Prawdę o spółach pokażą dopiero wyniki roczne - a do tego czasu jest spore pole do wymiany dużych pakietów akcji - kto na tym skorzysta można tylko się domyślać. Jak widać - informacje o złej sytuacji finansowej spółki są przedwczesne - parafrazując tekst o przedwczesnej informacji o czyjejś śmierci Szkoda tylko, że nie można liczyć na rzetelne analizy. Na tym tle często krytykowany SW jawi się jak biały wieloryb .. całkiem rzetelny unikat .. i tak trzymać Parkiet weryfikuje naszą wiedzę i czujność przy każdym zleceniu (:

a każdy jest mądralą ....po fakcie... :) :)

|

|

56

Dołączył: 2015-02-21

Wpisów: 738

Wysłane:

6 września 2018 11:04:52

przy kursie: 335,50 zł

anty_teresa napisał(a): Najpierw jest szacunek/prognoza wyników a potem dopiero na podstawie prognozy można wyliczyć wartość spółki i cenę akcji. Szacunek jednego kwartału w zasadzie nie ma wpływu na wycenę - to maluteńki wycinek wektora wieloletniej prognozy. Zerknij do jakiejkolwiek rekomendacji - 35 mln zysku czy 25 mln zysku w kwartale przekłada się tylko na zmianę kapitalizacji o10 mln zł, czyli przy miliardzie o 1 proc. Około połowy wartości tworzy wartość rezydualna opierająca się o.... zyski (przepływy) prognozowane w roku 2026 czy 2028. Podawnie wyceny tylko zamazywałoby obraz. Zauważ, że odjechany zysk z reko PEO wcale nie daje najwyższej wartości spółki... Dlaczego? Wlaśnie przez różnice w kolejnych latach. Takie jest moje zdanie i nie zmienię go tylko dlatego, że większość na forum uznała konsensus za złuuuuo ;) @anty_teresa jak widać określenie bieżącej wartości godziwej spółki gamedev jest bardzo trudne. Nie zgodzę się, że najlepszym dostępnym sposobem jest tworzenie 10 letniej prognozy przepływów gotówkowych. O ile w tradycyjnym biznesie (handel, produkcja, bankowość) można coś założyć i zaliczyć w miarę "niewielki rozjazd" o tyle w przypadku gamedev nikt nie ma pojęcia jakie przychody przyniesie kolejna gra a rekomendacja ma znamiona "wróżby". Jestem zdania, że możliwie najlepszym sposobem "uchwycenia" wartości godziwej jest porównanie zysku z kwartału z premiery (kluczowej dla spółki wypuszczającej "flagowca" tj. grę co dwa/trzy lata) do kapitalizacji i porównanie tej wartości z innymi podmiotami z branży. W porównaniu należy uwzględnić datę premiery (czy był to początek czy koniec okresu). Drugi element to zysk na jaki można liczyć w 4 kolejnych kwartałach po premierze flagowca i ponowne odniesienie go do kapitalizacji i porównanie z danymi historycznymi innych podmiotów a także czasu po premierze TWoM. Później to już pozostaje oszacować, ile musi zarobić P8 aby "uzasadnić" wycenę i czy jest to wartość "w granicach zdrowego rozsądku". @anty_teresa może zachciał byś przygotować taką analizę na podstawie czasów premier gier które odniosły niekwestionowany sukces: TWoM/Snajpera1/Wiedźmina3 pozdrawiam

|

|

5

Dołączył: 2010-12-20

Wpisów: 268

Wysłane:

6 września 2018 11:49:17

przy kursie: 335,50 zł

Przy 320 mamy linię głównego trendu wzrostowego + wzmocnienie luką

|

|

19

Dołączył: 2015-02-14

Wpisów: 191

Wysłane:

6 września 2018 12:20:33

przy kursie: 335,50 zł

Nie za dużo czasu i energii poświęcane na wyniki i sprzedaż a za mało na okoliczności okołorynkowe, które w sytuacji jak ta mają o niebo większe znaczenie? Chodzi mi oczywiście o Trigony, Altusy itp. Vestory, które w najbardziej znaczącym stopniu są prawdopodobnie odpowiedzialne za to co się obecnie na kursie dzieje. Czy wyniki są odpowiedzialne za to, że PlayWay jest wyceniany na 22% wyżej a market cap dla TSG jest niższy tylko o 14% od 11bit? Czy też o wiele niższy free float na tamtych spółkach i wszystko co z tym związane?

|

|

56

Dołączył: 2015-02-21

Wpisów: 738

Wysłane:

6 września 2018 13:30:21

przy kursie: 335,50 zł

Jeśli chodzi o otoczenie rynkowe to istotny będzie raport półroczny PLW:

Skonsolidowany raport za I półrocze 2018 r. 24 września 2018 r.

Jeśli będzie rozczarowujący (przychody ze sprzedaży gier) to może się zmienić nastawienie do całej branży - "moda" na gamedev już trochę trwa.

Ciekawe jakie będą aktualizacje wycen z rekomendacji innych biur maklerskich - czy tak jak kiedyś "ścigali się" w podnoszeniu wycen teraz będą je obniżać "na wyścigi"?

Czy biorąc rekomendacje np. BZWBK z 26 lipca 2017 z ceną docelową 217 zł gdzie prognoza na 2019 zakłada 70kk przychodów i 38kk zysku netto a suma 2017+2018 (wtedy zakładali jeszcze premierę FP w 2017) 90kk przychodów i 50kk zysku netto - jest możliwa jeszcze do realizacji?

|

|

167

Dołączył: 2016-01-17

Wpisów: 1 143

Wysłane:

6 września 2018 14:03:36

przy kursie: 335,50 zł

@rubik

Przecież po tamtej rekomendacji wyszły co najmniej dwie kolejne, a ostatnia z 11 maja była na 711 złotych i zakładała w 2018 przychody zysk: 95,6/66,7 i na 2019: 59,9/34,2.

|

|

152

Dołączył: 2011-03-02

Wpisów: 3 436

Wysłane:

6 września 2018 14:15:12

przy kursie: 335,50 zł

Tylko to im się kupy nie trzyma Jeśli PEKAO zakładało 66mln zysku to skąd im się wzięło 100mln zysku po widocznym wyraźnym spadku sprzedaży .....  Najwyraźniej analityk pisał te założenia "pod wpływem" i pomyliły mu się przychody z zyskiem. Nam nie fachowcom może się to zdarzyć ale "profesjonalistom" nie powinno ... Dla mnie bardzie prawdopodobne jest odwrócenie proporcji. Spodziewałbym się większych przychodów i zysków w przyszłym roku podobnie zresztą jjak było przy TWOM. Choć tak w pierwszym roku sprzedaż była tylko przez 6 tygodni. Jednak ilość zdarzeń pod koniec roku i w 2019 pozwala zakładać, że przychody mogą być wyższe. Zobaczymy. O realizację zysku 34 mln w przyszłym roku chyba można być w miarę spokojnym. Biorąc pod uwagę ilość produktów w sprzedaży. Parkiet weryfikuje naszą wiedzę i czujność przy każdym zleceniu (:

a każdy jest mądralą ....po fakcie... :) :)

|

|

56

Dołączył: 2015-02-21

Wpisów: 738

Wysłane:

6 września 2018 14:22:54

przy kursie: 335,50 zł

To tylko potwierdza to o czym pisze @anty_teresa wycena DFC zależy w głównej mierze od tego co zostanie wpisane w lata 2021-2027 a tam w zależności od "nastroju" można wpisać takie dane, że cena wyjdzie bez problemu od 200 do 700 zł.

Pytanie:

czy założenia z rekomendacji 700 zł są bardziej realne od tych z rekomendacji 200?

Uważam, że rekomendacje warto weryfikować pod kątem tego co się wydarzyło (przychody i zysk z pierwszego półrocza 2017) oraz tego co jest się w stanie przewidzieć - to jest kolejny rok. Absolutnie nikt nie jest w stanie przewidzieć sprzedaży P8.

W mojej ocenie "wartość" wycen z rekomendacji jest znikoma - inna jednak kwestia jest taka, że dla części Inwestorów rekomendacje mają znaczenie a w konsekwencji rekomendacje oddziaływają na kurs.

|

|

Czy na pewno chcesz przesłać zgłoszenie do moderatora?

Poniżej potwierdź lub anuluj swój wybór.