74

Dołączył: 2020-06-11

Wpisów: 42

Wysłane:

1 listopada 2020 17:25:40

przy kursie: 170,00 zł

@anti być może jestem laikiem, bez wykształcenia biotechnologicznego. Nie mniej moje wpisy bazują na poniższych informacjach pozyskanych od biotechnologa pracującego w laboratorium diagnostycznym. Informacje te pochodzą ze strony - Pod MikroskopemI teraz wszelkie kwestie opisane przeze mnie związane z testami PCR, genami specyficznymi, metodą ilościową, rodzajami testów, kontrolami testów czy walidacją znajdują nie tutaj: www.youtube.com/watch?v=j-r_A_...Dodatkowo uszczegółowiona informacja o kontroli pozytywnej, negatywnej i wewnętrznej z kolei znajduje się tutaj: www.youtube.com/watch?v=W_eAPn...Polecam zapoznać się z tymi filmami - wnoszą dużo wiedzy na temat testów RT-qPCR i samej metody diagnostycznej. Jak wiec widzisz podawane przez mnie informacje są potwierdzone nie przez materiały reklamowe i marketingowe firmy, ale przez osoby z dyplomem z biotechnologii, na codzień zajmującą nie tym tematem. Oczywiście ja sam nie jestem bitechnolowiem tylko inwestorem i nie jestem w 100% w stanie ocenić czy każda informacja zawarta na tych firmach jest prawidłowa, ale patrząc jaką wiedzę ma ten człowiek daję mu jednak kredyt zaufania - widać, że wie o czym mówi. Chętnie zobaczę też na jakich Ty bazujesz źródłach :) PS. No offence

Edytowany: 1 listopada 2020 17:26

|

|

54

Dołączył: 2013-10-13

Wpisów: 210

Wysłane:

2 listopada 2020 09:54:20

przy kursie: 164,00 zł

Quo vadis Scope Fluidcis ? – prywatna opinia inwestorskaPierwszy artykuł na temat Scope Fluidics opublikowałem na początku stycznia 2019r, spółka wydawała mi się niezwykle ciekawą, niedostrzeżoną przez rynek firmą. Kompetentni i rozsądni ludzie na pokładzie oraz projekty, globalne systemy diagnostyczne. Wówczas na rynku akcje Scope kosztowały kilkanaście złotych i prawie nikt się tym kompletnie nie interesował… Ale mniejsza o wycenę. Ten doświadczony zespół naukowców na czele z prof. Piotrem Garsteckim, połączenie silnych kompetencji naukowych z pragmatycznym podejściem do biznesu wydawał mi się bardzo ciekawą i perspektywiczną mieszanką. Później na temat spółki pisałem różnego rodzaju informacje, update jak i głębsze analizy. Przyznaję, że oczarował mnie perfekcyjnie wypełniany harmonogram (wielka rzadkość na polskim rynku kapitałowym), znakomite dwa produkty, które mogły poważnie namieszać w światowej diagnostyce medycznej, rada naukowa składająca się ze sław światowej nauki, której członkowie wypowiadali się entuzjastycznie na temat tego, co robiła spółka. Później, jak systemy rozwijane przez spółkę znalazły się wśród siedmiu przełomowych rozwiązań medycznych z całego świata, na dorocznych targach i konferencji organizowanego przez American Association for Clinical Chemistry (AACC) i doszły do półfinału konkurs - oniemiałem. To sukces, którego nie osiągnęła żadna znana mi polska firma. W moich analizach spółki nie bez znaczenia był też fakt, iż doradcą jest Clairfield - z pierwszej dziesiątce doradców finansowych w Europie. Clairfield International opublikował "Clairfield’s Annual Outlook 2019 examines leading themes in business and finance". Wśród kilku rozmówców z całego świata, z różnych dziedzin był wywiad z Szymonem Rutą, członkiem zarządu odpowiedzialnym za kwestie finansowe w Scope Fluidics. Wywiad z nim był opublikowany, jako jedyny w sektorze Healthcare. To było wielkie wyróżnienie, aby wśród setek tematów, które na całym świecie prowadzi tak doświadczony doradca jak Clairfield wybrać właśnie przedstawiciela Scope Fluidics a zarazem potwierdzenie tego, że widzą w Scope Fluidics potencjał i wiążą z nim wielkie nadzieje. W kwietniu br ukazał się raport niezależnej firmy doradczej Yole Developpement “Point-of-Need Testing: Application of Microfluidic Technologies 2020”. Raport dotyczy obecnych możliwości wykrywania wirusa SARS Cov-2. Szczegółowo opisywał on 50 podmiotów na rynku uwzględniając możliwe przez nich wykonywane różnego rodzaju testy obejmujące immunologię, diagnostykę molekularną, chemię kliniczną i inne. Jedyna polską firmą, którą potrafiłem dostrzec, umieszczoną w raporcie był właśnie Scope Fluidics. Bardzo ciekawa była wskazana w raporcie tendencja zmierzająca do zmniejszenia czasu analiz do min. 20 min. jednocześnie powiększając multipleksowość tj. równoległe wykrywanie kilku patogenów a w najbardziej pożądanym obszarze Market-empty zone: upcoming players will try to fill it. były wymienione trzy podmioty w tym PCRone Scope Fluidics. I tak fantastycznie było aż do rozpoczęcia pandemii…. Spółka zbliżała się do rozpoczęcia testów certyfikacyjnych MRSA wraz z PCRone, koniecznych, aby cały system certyfikować jak i później zarejestrować. Niestety, temat nie mógł zostać rozpoczęty. Zaczęły padać koleje terminy harmonogramu. To oczywiste, że przyczyna nie leżała po stronie spółki, po prostu szpitale miały coś innego na głowie niż badania MRSA. Jednak, to czego mi wtedy zaczęło brakować ze strony spółki to czytelnej komunikacji, „nie wiemy, kiedy rozpoczniemy i zakończymy badania certyfikacyjne, ale robimy, co w naszej mocy aby stało się to jak najszybciej, może to będzie pół roku a może dziewięć m-cy wszystko zależy od sytuacji pandemicznej w szpitalach”. Zamiast tego podawano kolejne konkretne terminy, a ja naprawdę nie mam pojęcia skąd spółka mogła wywnioskować, że ten czy inny termin można w otoczeniu pandemii dotrzymać, gdzie dojście do szpitali było do przeprowadzenia badań kluczowe… W międzyczasie spółka rozpoczyna opracowanie panelu SARS-Cov-2. To bardzo dobry krok, odpowiadający dzisiejszemu zapotrzebowaniu rynku. To wszystko trwa, to oczywiste. Trzeba po raz pierwszy zrealizować tzw. odwrotną transkrypcję, czyli przepisanie RNA na DNA, którą później można specyficznie oznaczać. Sprawdzić tzw. biochemię na panelu, aby działała ona stabilnie. A panel jak wszystkie produkty Scope Fluidics jest przygotowywany zgodnie z najwyższymi standardami (w tym zaleceniami WHO) oznaczający aż cztery geny. Jest to zadanie o wiele trudniejsze niż stworzenie wszechobecnych na rynku testów jednogenowych, ale za to o wiele precyzyjnie wykrywający koronowirusa Sars-cov2 a nie inne rodzaje koronowirusów, co jest obecnie niestety powszechne, a mało kto zdaje sobie z tego sprawę. Mijają kolejne miesiące prac, trzeba wykonać testy wewnętrzne, potem testy certyfikacyjne realizowane zgodnie z zasadami amerykańskiego FDA, oraz testy certyfikacji europejskiej. I znowu ścisły termin podany to koniec czwartego kwartału. A zostały dwa miesiące….Hm, może jak się nie uda i trzeba będzie przesunąć to najwyżej będziemy komunikować. Znowu nadzieja…. Tak się nie da. Kolejny temat to finasowanie – trzeba przyznać, że w tym zakresie nie wszystko idzie w tym roku tak jak powinno. Owszem pozyskano 10 mln EUR z Europejskiego Banku Centralnego. Ale nie oszukujmy się, to trudne pieniądze. Nie będę się rozpisywał dlaczego, każdy sam może sobie zweryfikować warunki tego finansowania. Moim zdaniem, można je wziąć wyłącznie w sytuacji „podbramkowej”. Czy dobrze, że spółka je pozyskała? – oczywiście, to pieniądze prestiżowe, doceniane przez rynek nabywców, bo świadczą o wiarygodności spółki. Ale jakoś spółkę trzeba prowadzić i skończyć rozpoczęte projekty, w szczególności PCRone i to za realnie dostępne na rachunku środki. Spółka wystąpiła po środki do NCBiR-u, być może za chwile pokaże się pozytywna informacja i tyle…A miały być różnorodne sposoby finansowania. Znowu ta komunikacja nie taka – zamiast ostatnio, że finansowanie (emisja) „nie powinno być rozumiane jako odstąpienie od określonego wcześniej przez Zarząd zamiaru finansowania z różnych źródeł” – winno być „ szczerze : potrzebujemy, bo musimy zrobić konkretne działania jak.. To budowanie przyszłej pozycji negocjacyjnej, dzięki temu nagroda na końcu tj. cena transakcji będzie większa ”. Tego mi znowu brakowało. Wreszcie koniec listopada to emisja przeznaczona głównie na realizację programy Early Access, program niewątpliwie niezwykle potrzebny stanowiący element procesu budowania przewagi konkurencyjnej. Pojawia się komunikat, że do akcjonariatu wchodzi spółka Cormay. O samej spółce nie będę tutaj pisać, każdy inwestor może dokładnie sprawdzić jej historię. W Scope Fluidics i Cormay głównym akcjonariuszem jest Total Fiz. Spółka Cormay zaoferowała objęcie akcji za łączną maksymalną cenę emisyjną 7 mln zł za pieniądze pożyczone od Orphee SA z siedzibą w Genewie swojej jednostki zależnej. Scope Fluidics publikuje komunikaty, że potrzebuje tej spółki aby „budować bazy potencjalnych klientów i określanie ich potencjalnego zapotrzebowania w odniesieniu do mocy produkcyjnych Curiosity Diagnostics, pozyskiwanie klientów na system PCRone, w tym prowadzenie kompleksowej obsługi procesu sprzedażowego”. Hmm, nie rozumiem… przecież tym miał się zająć przyszły nabywca systemu – potentat światowy, mający doświadczenie, logistkę i rynki zbytu na całym świecie. Czytam o przygotowaniach „sieci dystrybucji systemu PCRone na terenie kraju w celu zwiększenia atrakcyjności biznesowej systemu dla potencjalnego inwestora” i znowu nie rozumiem. Dlaczego akurat na terenie Polski a nie Czech, Austrii czy Szwajcarii – przecież miał być to produkt globalny. Pojawia się informacja, działania te pomogą w programie Early Access (tj. testowanie systemu PCRone przez wielu potencjalnych docelowych użytkowników, zbierania informacji zwrotnej od użytkowników oraz budowania bazy wyników). Ale zaraz… jeśli do tego konieczny zewnętrzny podmiot to nie prościej jest to po prostu zlecić, a nie pozwalać mu wchodzić kapitałowo. Polska chyba nie będzie jedynym krajem, jaki spółka chce umieści w tym programie. Zdaje się , że od lat mówimy o kupującym, dystrybutorze globalnym, wobec tego Early Access ma sens w różnych środowiskach , w tym również w różnych krajach (np.: w renomowanych ośrodkach) czyli obserwowaniu jak się system zachowuje na testowanych różnych typach i podtypach koronawirusa. To byłoby budowanej rzeczywistej przewagi konkurencyjnej dla przyszłego nabywcy, a tak… Spółka Cormay pisze w komunikacie o „podjęciu wstępnych aktywności zmierzających do wejścia na rynek diagnostyki medycznej opartej na biologii molekularnej, którego potencjał rozwoju został potwierdzony podczas trwającej pandemii COVID-19”. I znowu nie potrafię znaleźć w tym sensu- przecież produkt PCRone zostanie sprzedany – więc po co ta spółka chce budować sieć dystrybucji – czy potem zabroni przyszłemu nabywcy globalnemu dystrybucji na terenie Polski i trzeba będzie zrobić wyjątek w umowie – możecie kupić system na cały świat, ale Polska jest już zajęta… hmm…Przyznam, że poświęciłem Scope Fluidics ponad dwa lata analiz i wydaje mi się, ze znam merytorycznie spółkę dość dobrze, może jest w tym jakaś myśl, jakaś głęboka strategia, ale ja tego nie potrafię dostrzec. PodsumowanieCzy wierzę, ze spółka dokończy i sprzeda swoje rozwijane dwa systemy diagnostyczne? Tak i słowo wierzę, nie jest dobre w tym miejscu, to długotrwała znajomość spółki, ludzi, kompetencji. Wiele poświęconych godzin na monitoring czynionych działań, daje mi dość spore prawdopodobieństwo, że tak się stanie. Kiedy? Niestety tego nie wiem. Nie wie tego oczywiście i sama spółka a przesuwanie kolejnych terminów i ,w moim rozumieniu, niejasne komunikaty nie ułatwiają zadania. Za jaką cenę ? Znowu trudno powiedzieć, jaka będzie cena transakcyjna bo pandemia czyli możliwość zarobienia bardzo dużych pieniędzy na produkcji analizatorów i a przede wszystkim testów uaktywniło bardzo dużo różnych podmiotów na rynku. Często oferują one mierną jakość, ale agencjom rządowym to niespecjalnie przeszkadza w kupowaniu tego, wobec tego wiele miejsca jest już na rynku po prostu zajęte. Pojawia się pytanie na ile potencjalny nabywca dostrzeże jakość czterogenowego panelu Scope i możliwość rozwijania w ramach systemu innych paneli np.: MRSA, wirusowych i innych. Czy wcześniej nie kupił już czego innego, na co wydał pieniądze i zachce to rozwijać – pojawia się bardzo dużo zmiennych tej transakcji. Jest też rzeczą oczywistą, że sprzedaż jednego z projektu powinna spowodować wzrost wartości spółki (oczywiście wszystko zależy od uzyskanej ceny i wynegocjowanych warunków) , ale z inwestorskiego punku widzenia ryzyk po drodze jest co niemiara. Część z ich nie leży po stronie spółki, niektóre jednak leżą i tak to oceniam. Na koniec, marzeniem moim jest, aby Scope Fluidics znów zamieniła się w spółkę, w którą uwierzyłem analitycznie, z logiczną i biznesowo spójną strategią oraz z czytelną i jasną komunikacją, której powrotu będę z nadzieja wypatrywał. W ten sposób wyłącznie buduje się wartość na długie lata do akcjonariuszy, a o to chyba w tym chyba chodzi, przynajmniej ja chcę takiego rynku kapitałowego. Ten jak i wszystkie moje poprzednie wpisy zebrane zostały na stronie https://growthinvestment.pl/.

|

|

130

Dołączył: 2009-01-29

Wpisów: 998

Wysłane:

2 listopada 2020 15:40:34

przy kursie: 164,00 zł

Tomasz, dzięki za podzielenie się swoimi wątpliwościami. W ostatnim czasie pojawiło się wiele komunikatów ze strony spółki i również starałem się z nich wywnioskować możliwie spójny obraz aktualnej sytuacji. Wydaje mi się też jednak, że z uwagi na bezprecedensowość potencjalnej transakcji, dodatkowe komplikacje związane z pandemią jakiekolwiek oraz brak wiedzy o przedmiocie bieżących rozmów spółki z nabywcami i ich oczekiwaniach nasze inwestorskie prognozy i spostrzeżenia okazać się mogą w praktyce kompletnie chybione. Nie wiemy, czego nie wiemy ;) Mamy natomiast m.in. takie wypowiedzi bezpośrednio ze strony przedstawicieli spółki: Cytat:Realizujemy program Early Access w celu pozyskania feedbacku od użytkowników końcowych. Ze względu na zainteresowanie szybkimi testami genetycznymi i w odpowiedzi na zapytania, które otrzymujemy - naturalnym przedłużeniem programu Early Access będzie również dystrybucja na terenie Polski. Cieszymy się z tego zainteresowania i proaktywnie działamy, aby zaspokoić zainteresowanie i zdobyć możliwie najszerszy feedback od użytkowników. Cytat:Potencjalni nabywcy technologii PCR ONE czekają na potwierdzenie kliniczne sprawności systemu, feedback od użytkowników oraz na zdolność do produkcji masowej. Oczekiwania te podyktowane są ogromnym popytem na wiarygodne i czułe metody diagnostyczne w formacie błyskawicznych testów Point-of-Care. Działamy kompleksowo, aby sprostać tym oczekiwaniom Cytat:Przygotowujemy się do transakcji sprzedaży PCR|ONE już od kilkunastu miesięcy. Jesteśmy obecnie w pogłębionych rozmowach z kilkoma podmiotami. Wybuch pandemii zintensyfikował zainteresowanie szybkimi testami genetycznymi, czyli m.in. systemem PCR|ONE, który takie testy oferuje.

Najbardziej oczekiwane w ramach tych negocjacji jest zakończenie badań klinicznych dla któregoś z paneli - przede wszystkim COVID-19 - oraz maksymalne przyspieszenie produkcji masowej, ponieważ popyt na testy genetyczne jest w tej chwili ogromny, kilkudziesięciokrotnie większy niż przed pandemią Moim zdaniem z powyższej komunikacji wynika, że sprzedaż systemu PCR|ONE może być np. warunkowana sprawdzeniem jego skuteczności na większej ilości próbek niż wymagana do certyfikacji w ramach szybkiej ścieżki amerykańskiej. Jeżeli toczą się rozmowy z kilkoma partnerami, to na dobrą sprawę każdy z nich może postulować własne odmienne oczekiwania, co do tych czynników, o których mowa wyżej (np. OK, kupimy system, ale przygotujcie produkcję masową; OK, czekamy na certyfikację, ale przydałoby się więcej urządzeń i badań, OK, kupimy system, ale poczekajmy, co powiedzą użytkownicy końcowi). To w tym kontekście interpretuję wszystkie działania spółki w tym roku, w tym działania w ramach programu Early Access: to realizacja oczekiwań nabywców systemu (lub próba ich wyprzedzenia przez spółkę na podstawie głosu ze strony doradcy lub wniosków z rozmów). Nie do końca wiem, jak tu się ma umowa z Cormay. Jeżeli miałoby być tak, że komercjalizacja będzie wymagać uprzedniego uruchomienia systemu na wybranym rynku, np. polskim i jego sprawdzenia w boju poza klinikami, to byłby to wg mnie najmniej pożądany scenariusz (przedłużenie terminów, niecierpliwość inwestorów, dodatkowe ryzyka po stronie spółki). Na razie go nie zakładam. Mam nadzieje, że to efekt raczej tego, że spółka bierze pod uwagę różne scenariusze i ścieżki. Sam mam tu również pewne poczucie chaosu, ale jak sądzę wynika to z przesłanek, o których napisałem wyżej. Przyznam, że wcześniej oczekiwałem, że do transakcji może dojść już na etapie certyfikacji. Teraz biorę pod uwagę jej przesunięcie na dalsze etapy realizacji programu EA. Skoro "Scope Fluidics liczy na sprzedaż systemu PCR/ONE w najbliższych kilku miesiącach" to może być to więcej niż 2 miesiące, a wtedy mamy już 2021.

|

|

|

|

|

28

Dołączył: 2020-08-22

Wpisów: 51

Wysłane:

2 listopada 2020 16:52:22

przy kursie: 164,00 zł

@CarlosRoca Obejrzałem podlinkowane przez Ciebie materiały i w zasadzie z wszystkim o czym tam mowa się zgadzam. Ja nie neguję testów PCR, nie neguję też że są testy lepsze i gorsze, zwalidowane i nie-zwalidowane, mniej i bardziej precyzyjne. Nie neguję też potencjalnych przewag systemu PCR One. Odnosiłem się jedynie do testów opartych o metody izotermalne/LAMP (o których podlinkowane materiały nie wspominają), bo niektóre Twoje stwierdzenia kłócą się z moją (ograniczoną) wiedzą na ten temat (takie jak: że nie umożliwiają pomiaru ilościowego czy kontroli laboratoryjnej). Spora część moich informacji pochodzi z researchu przy okazji niedawnego IPO Genomteca, który pracuje nad konkurencyjnym produktem - czyli urządzeniem diagnostycznym Point-of-Care, z tym że Genomtec zdecydował się wykorzystać metodę LAMP zamiast PCR. Przykładowy link z opisem i porównaniem technologii (polecam też konferencję i wywiady z ostatnich tygodni z prezesem Genomteca - łatwo znaleźć w google): strefainwestorow.pl/artykuly/b...Nie wyrokuję czy będzie to urządzenie lepsze czy gorsze od PCR One, szczerze mówiąc nie potrafię tego ocenić. Wskazuję jedynie, że chcą stworzyć urządzenie, które: 1. Będzie działało w pełni automatycznie. 2. Będzie musiało być zwalidowane. 3. Będzie dawało informację ilościową o obecności patogenów 4. Może wykonywać testy wielogenowe (produkowane przez Genomteca test-kity do laboratoriów w pierwszej generacji są jednogenowe, pracują obecnie nad certyfikacją testów dwugenowych, nie wiem czy będą rozwijać dalej w kierunku czterogenowych, ale raczej nie jest to ograniczenie samej technologii). Czyli w skrócie chcą stworzyć urządzenie o cechach, które wg Twoich wcześniejszych wpisów są niemożliwe przy zastosowaniu technologii LAMP. A jednak nad nim pracują i mają prototyp. Oczywiście jest jeszcze kwestia zaufania. Zawsze istnieje element niepewności (ośmielę się napisać że w przypadku Scope również), jednak na tyle na ile byłem w stanie stwierdzić, nie jest to zwykła ściema. Chcę podkreślić, bo piszę tu sporo o Genomtec'u - nie jest moim celem reklamowanie Genomteca, jest to jedynie przykład, że PCR nie jest jedyną metodą diagnostyki, innym przykładem jest Abbott ID Now, który jest już wprowadzony na rynek i również wykorzystuje metodę izotermalną (choć konkretnie nie jest to LAMP). Czy LAMP uda się "przebić" na rynku to pokaże czas, bo diabeł tkwi w szczegółach i np. o wspomnianym Abbott ID Now pojawiały się negatywne artykuły w kontekście skuteczności (co nie musi być bezpośrednio powiązane z zastosowaniem technologii izotermalnej). W zasadzie całe przesłanie moich wpisów na tym wątków polega na tym, aby przy analizie Scope nie skreślać potencjalnie konkurencyjnych rozwiązań opartych o inne technologie. Tym bardziej, że sam prezes Garstecki ze Scope ich nie skreśla - tak się wypowiedział w dla Pulsu Biznesu przy okazji artykułu o Genomtec: Cytat:"Urządzenie spółki Genomtec jest bardzo ciekawe. Szybkie testy, zwłaszcza w formacie mobilnym, to potrzebne i atrakcyjne rozwiązanie — trzymamy kciuki za jego wprowadzenie. Metoda izotermalna, którą wykorzystuje spółka, dobrze sprawdza się w zwłaszcza przy zakażeniach typu SARS-owego, moment rynkowy na wprowadzenie tego rozwiązania też jest więc dobry. Z dostępnych danych wynika, że rozwiązanie Genomtecu jest podobne do urządzenia ID Now firmy Abbott, ma być jednak bardziej poręczne i oferować łatwiejszą obsługę. Najważniejsze aspekty podobnych projektów to skuteczność kliniczna, czas wejścia na rynek i cena wytworzenia testów — w tej chwili popyt zdecydowanie dominuje nad podażą, rynek urządzeń POCT jest bardzo dynamiczny, niemniej długookresowy trend konkurencji, również cenowej, na pewno będzie odgrywał rolę po przejściu 2-3 letniej fali zapotrzebowania na testy SARS-CoV-2." www.pb.pl/genomtec-chce-zrobic...Na koniec wtrącę dwa grosze do dyskusji o ostatnich poczynaniach Scope. Też mam mieszane uczucia dot. zmiany planów, metod finansowania oraz współpracy i zaangażowania kapitałowego Cormay (choć biorąc pod uwagę że obie firmy już kiedyś współpracowały, nie jest to do końca zaskoczenie). Myślę że Tomasz stawia dobre pytania. Z drugiej strony rozumiem też, że dopięcie transakcji nie jest łatwym zadaniem. W pewnym sensie przecierają szlaki jeśli chodzi o Polski med-tech, trudno oczekiwać że wszystko pójdzie gładko. Niektórych rzeczy można nauczyć się dopiero na błędach. PCR One i Bacteromic dalej wydają się mieć sens. W tej chwili chyba rzeczywiście można by było sobie życzyć przede wszystkim jaśniejszej komunikacji ze strony spółki.

|

|

74

Dołączył: 2020-06-11

Wpisów: 42

Wysłane:

2 listopada 2020 17:48:39

przy kursie: 164,00 zł

@anti cieszę się, że dotarliśmy do punktu gdzie warto sobie powiedzieć - trzymajmy kciuki za obie firmy biotechnologiczne :) Uwierz mi ja absolutnie nie mam nic przeciwko firmie Genomtec. Trzymam za nich mocno kciuki, żeby im się udało. Cała moja wypowiedź odnośnie Genomtec opierała się na obecnym stanie zaawansowana ich technologi, bo jak słusznie zauważyłeś ich test "będzie". Na razie jednak to co pokazali (bez brania pod uwagę przyszłych planów) wygląda tak jak to opisałem - test nie jest automatyczny (jest to na razie "laboratory kit"), nie jest zwlaidomany a jedynie porównany do metody referencyjnej testu dwugenowego RT-PCR, metoda ilościowa jak na razie nie jest potwierdzona, a sam test celuje w jeden gen specyficzny N. I ja odnosiłem się nie do prezentacji i planów, ale do ulotki tego testu, która znajduje się tutaj: genomtec.com/wp-content/upload...I teraz żeby nie było, że mi na zgodzie nie zależy :)Uważam, że jeżeli Genomtec "dowiezie" swoje plany i obietnice, to ich rozwiązanie może być bardzo ciekawą i przełomową technologią, która na pewno znajdzie swoich nabywców na rynku. Ryzyko czy dowiozą czy nie jest takie same jak w SCPFL (no może te spółki różnią się jedynie stopniem zaawansowania projektów w kwestii tego ryzyka - SCPFL jest w momencie "rynkowego sprawdzam", a Genomtec "wierzymy w nasz sukces i rynkowe sprawdzam przyjdzie za dwa lata"). Dodatkowo rynek diagnostyki jest tak ogromny w tej chwili, że wiele testów i rozwiązań znajdzie na nim swoją niszę lub poczesne miejsce w historii. Nie odbieraj więc moich wpisów jako przeciwnych technologii RT-Lamp lub firmie Genomtec. Po prostu jest to forum spółki SCPFL i to do technologii SCPFL starałam się porównać inne ( aktualnie!!!) dostępne technologie na rynku. A świat idzie do przodu i nikt nie powiedział, że za rok czy dwa to inna technologia nie stanie się "game changerem". A żeby nie szukać daleko, tegoroczna nagroda Nobla z dziedziny chemii został przyznany wynalazczyniom nowej technologii CRISPR, będącej konkurencją do technologi RT-qPCR oraz RT-LAMP, a to świadczy o tym jak szybko świat idzie do przodu i się zmienia. Tutaj informacja o tegorocznej nagrodzie Nobla: www.nobelprize.org/prizes/chem...Pozostańmy zatem w zgodzie i kibicujmy każdej polskiej firmie biotechnologicznej, bo jakikolwiek sukces jakiejkolwiek polskiej firmy biotechnologicznej dźwignie całym rynkiem bio-tch w Polsce, co będzie z korzyścią dla nas wszystkich inwestorów z tej branży :)

|

|

130

Dołączył: 2009-01-29

Wpisów: 998

Wysłane:

2 listopada 2020 18:38:14

przy kursie: 164,00 zł

Niewątpliwie na rynku jest miejsce dla wielu różnych rozwiązań. Natomiast moim zdaniem Scope ma jedną istotną przewagę - poza terminem wprowadzenia rozwiązania na rynek - niski koszt produkcji kartridża (ok. 5 USD), co powinno się przełożyć na niższą rynkową cenę testu niż np. ta podawana w prezentacji Genomteca (50 USD), nie wspominając o rozwiązaniach Abbotta (70 USD), czy Qiagen (130 USD).

Edytowany: 2 listopada 2020 18:38

|

|

3

Dołączył: 2019-01-10

Wpisów: 47

Wysłane:

3 listopada 2020 11:42:27

przy kursie: 167,00 zł

podobno jest to szeroko praktykowana strategia, a nie "łapanie się brzytwy". Ciekawy komentarz z forum bankiera (uzytkownik Tom123),

Dzięki za rzeczową analizę. Postawiłeś znaki zapytania w wielu miejscach gdzie pojawiły się u mnie.

jednak co do rozwijania dystrybucji produktu/technologii na sprzedaż, to jest to normalna praktyka podnosząca referencje produktu i wycenę całego projektu. Z zasady technologia w uruchomioną produkcją i funkcjonującą dystrybucją jest sprzedawana drożej. Przed samą sprzedaża technologii umowy dystrybucyjne są roziązywane a le potencjał sprzedazowy na rynku pozostaje. Więc przy sprzedaży PRCone nie muszą wyłączać Polski, zresztą nie mogą bu już praw do patentu i produkcji nie będą posiadać.

Tak było np w pierwszym sprzedawanym patentem Airway Medix, 5 lata temu, którzy właśnie rozpoczęli dystrybucję Cuffix w kilku krajach i szukają dystrybutora na USA po decyzji FDA, mino że ich model to sprzedaż całych projektów. I robią to równolegle do testów użytkowych po to żeby podnieść wycenę technologii

|

|

PREMIUM

377

Dołączył: 2011-12-27

Wpisów: 1 004

Wysłane:

13 listopada 2020 17:37:05

przy kursie: 180,00 zł

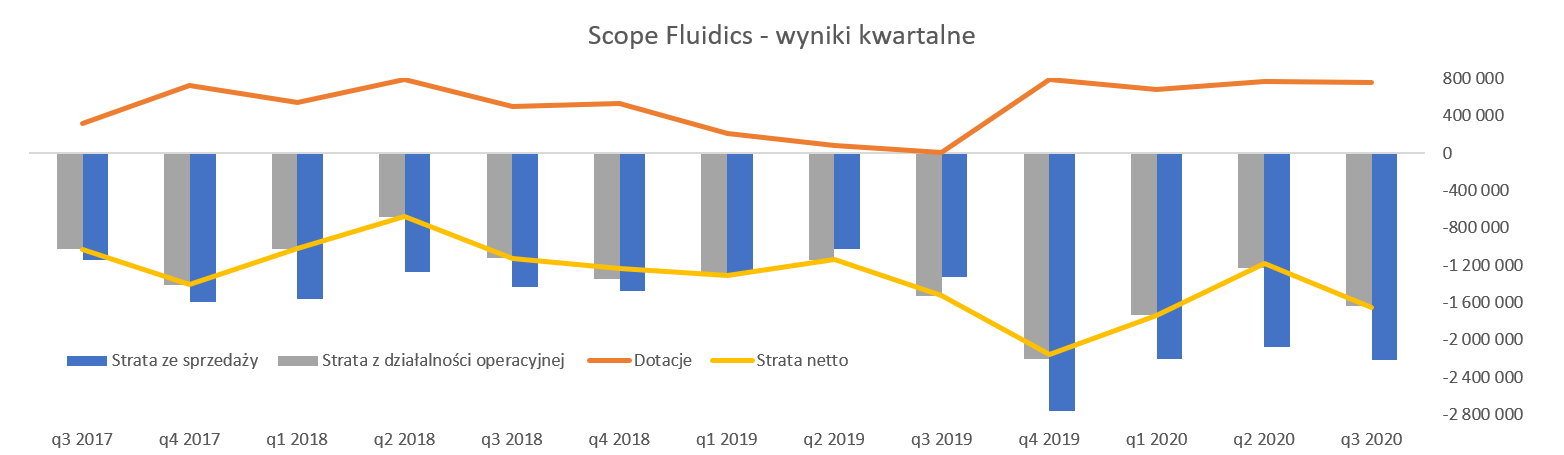

Czas prawdy nadchodzi - omówienie sprawozdania finansowego Scope Fluidics po III kw. 2020 r. Na temat modelu biznesowego, ludzi zaangażowanych w projekt, akcji fantomowych czy bardziej szczegółowego omówienia dwóch prowadzonych projektów (PCR One i BacterOMIC) nie będę się już powtarzał i odsyłam do poprzednich analiz. Na początku krótko omówię ostatnie wyniki spółki, a potem przyjrzymy się postępom w pracach nad produktami spółki. Rachunek zysków i strat, czyli wciąż oczekiwane straty

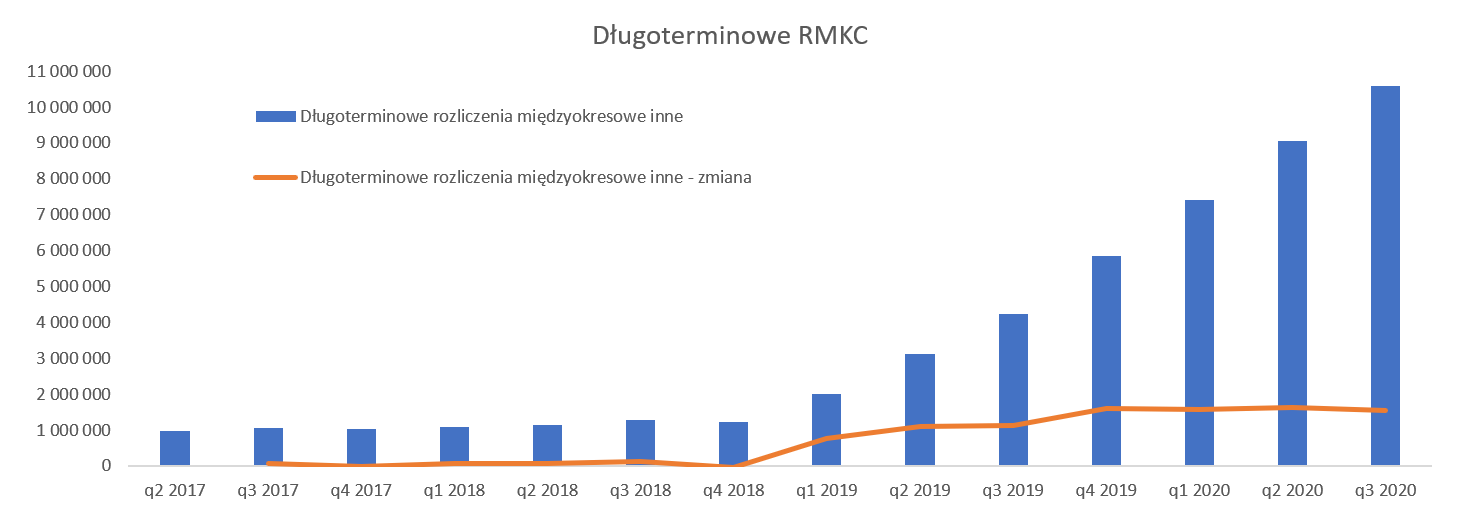

kliknij, aby powiększyćBrak przychodów to oczywiście generowanie straty netto, która w ostatnim kwartale wzrosła do poziomu 1,654 tys. zł, co oznacza, że była większa o 472 tys. niż kwartał wcześniej oraz porównywalna z tą poniesioną w pierwszym kwartale (89 tys. zł niższa) jak i rok wcześniej (wyższa o 127 tys. zł). Wyższa o prawie 0,5 mln zł strata netto niż w poprzednim kwartale częściowo (0,27 mln zł) jest wytłumaczona skorzystaniem z tarczy antykryzysowej jako ulgi z tytułu umorzenia składek ZUS, którą spółka otrzymała w drugim kwartale. Dodatkowo widać wyższe koszty świadczeń pracowniczych (0,15 mln zł) i kilka nieznaczących innych zmian. W pozostałych przychodach operacyjnych mamy rozpoznane dotacje na kwotę 756 tys. zł, czyli zbliżoną do okresu poprzedniego. Tutaj ze względu na sposób księgowania należy zaznaczyć, że jest to jednak kwota księgowa a nie fizyczny wpływ gotówki z tytułu przyznanej dotacji, który w tym kwartale wyniósł niecałe 200 tys. zł. Warto tutaj przypomnieć, że spółka począwszy od 2019 roku kapitalizuje koszty prac rozwojowych projektu PCR One na bilansie, co zresztą bardzo ładnie widać na drugim wykresie prezentującym długoterminowe rozliczenia międzyokresowe.

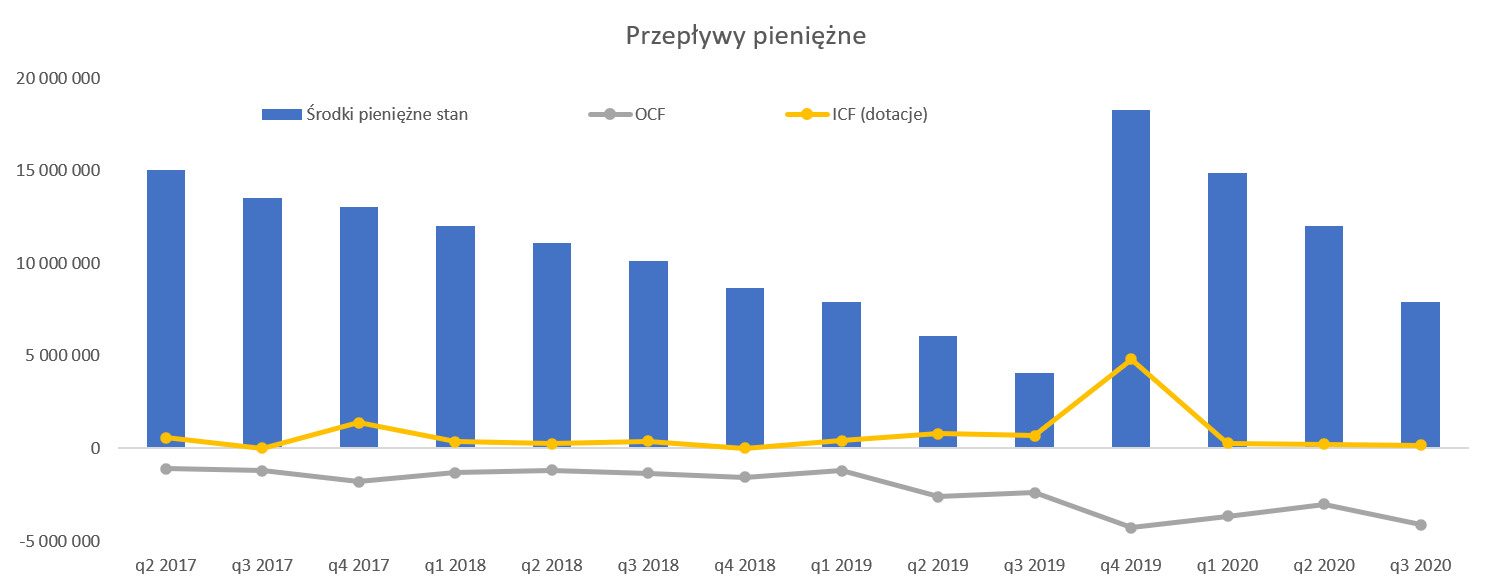

kliknij, aby powiększyćW chwili obecnej projekt PCR One nie znajduje się w fazie badawczej tylko rozwojowej więc koszty związane z tym projektem są kapitalizowane na aktywach trwałych. Możemy zakładać, że w większości są to wynagrodzenia oraz usługi obce. Średnia wartość kwartalnie kapitalizowanych kosztów w ostatnich okresach wynosiła mniej więcej 1,6 mln zł. Długoterminowe rozliczenia międzyokresowe wynoszą już 10,6 mln zł i jak rozumiem w zasadzie składają się wyłącznie z skapitalizowanych kosztów związanych z projektem PCR One oraz nakładów na trwające procesy ochrony patentowej. Kasa od inwestora to podstawaJak wiadomo cash jest king, a w przypadku spółek nie mających przychodów jest to absolutne „must have”. W wypadku analizowanej spółki środki pieniężne sukcesywnie spadają, chyba, że ma miejsce podwyższenie kapitału jak w czwartym kwartale zeszłego roku oraz zapewne w czwartym kwartale 2020 roku.

kliknij, aby powiększyćW chwili obecnej (koniec września 2020) środki pieniężne wynosiły 7,9 mln zł. Jak widać średni spadek stanu środków pieniężnych w ostatnich 3 kwartałach oscylował wokół 3-4 mln zł. Ekstrapolując te wartości na kolejne okresy (co jest oczywiście uproszczeniem) jasno widać, że w ciągu 2-3 kwartałów nastąpiłby niedobór środków pieniężnych. Co prawda spółka wciąż podtrzymuję końcówkę roku jako datę osiągnięcia zdolności do potencjalnej komercjalizacji, ale oczywiście pozycja negocjacyjna z niewielkim poziomem gotówki nie jest komfortowa. To wszystko prawda, choć należy wspomnieć, że podobną narrację słyszeliśmy w trakcie poprzedniego podwyższenia kapitału z końcówki zeszłego roku. Spójrzmy jeszcze na przepływy pieniężne.

kliknij, aby powiększyćW dwóch poprzednich emisjach (lata 2017 i 2019) spółka zebrała razem prawie 30 mln zł. To co istotne w obecnej sytuacji to tempo konsumpcji środków pieniężnych. Osobiście analizując sposób klasyfikacji pozycji w cash flow uważam, że najlepszym odzwierciedleniem tempa konsumpcji gotówki w spółce są przepływy pieniężne netto z działalności operacyjnej (OCF), które w ostatnim kwartale wyniosły 4,1 mln zł, a w ciągu 9 miesięcy tego roku 10,8 mln zł. Jak widać pokrywają się one mniej więcej z tempem spadku gotówki opisanym powyżej. Czyli wracamy do tego, ze średnio można je przyjąć na poziomie ok. 3,0-4,0 mln zł kwartalnie. Zapewne jest to to nawet dość optymistyczna wersja, ponieważ przecież spółka pracując ciężko nad panelem Covid-2 zapewne zwiększy wydatki z tym związane. Wróćmy więc do opisanego w poprzedniej analizie ( www.stockwatch.pl/forum/wpis-n... ) dodatkowego finansowania. Spółka wyceniła dalsze prace nad panelem SARS-CoV-2 na 9 mln EUR (ok. 40 mln zł) i deklarowała przynajmniej 70 proc. tej kwoty pozyskać ze środków pochodzących z programów pomocowych i dotacji. To oznaczało, że można było się spodziewać się kolejnej emisji akcji, której celem byłoby pozyskanie 12 mln zł. W praktyce nastąpiła emisja 128 tys. nowych akcji, która rozwodniła kapitał o 5 proc. i spółka uzyskała z niej ok. 20,4 mln zł brutto przy cenie emisyjnej 160 zł za akcję. Warto przypomnieć, że rok wcześniej emisja 231 tys. akcji przyniosła niecałe 14 mln zł, a cena emisyjna była o 100 zł niższa. To najlepiej oddaje, że rynek przez ten rok odzwierciedlił prawdopodobieństwo odniesienia sukcesu przez spółkę poprzez istotne wzrosty notowań. Tak więc obecnie spółka posiada dodatkowo 20 mln zł oraz szansę na otrzymanie 7,5 mln zł z NCBiR na dofinansowanie projektu PCR/Cov ( www.stockwatch.pl/komunikaty-s...). Gdybyśmy założyli konieczność wydatkowania tylko 6 mln EUR to można by powiedzieć, że finansowanie jest zagwarantowane. Jednak po pierwsze umowy z NCBiR jeszcze nie ma, a po drugie standardem w takich umowach jest najpierw ponoszenie kosztów, dostarczenie dokumentacji oraz po tym wszystkim dopiero otrzymanie pieniędzy To zaś oznacza, że potrzeba również pieniędzy na kapitał obrotowy. Oczywiście istnieje możliwość zaliczkowania, choć z tego co pamiętam to spółka nie ćwiczyła, w przeciwieństwie np. do Pure Biologics, w praktyce takich porozumień z NCBiR. Po drugie ja jednak pesymistycznie założyłbym konieczność wydatkowania 9 mln EUR, a to oznaczałoby, że wciąż brakuje 12-13 mln zł. W tym wypadku spółka zabezpieczyła się umową z EBI na 10 mln EUR w różnych transzach i przy spełnieniu różnych warunków. Do tego bank po uruchomieniu pożyczki będzie miał prawo do warrantów stanowiących do 4,5 proc. kapitału zakładowego spółki. Scope na razie nie skorzystał z tej umowy, lecz jej podpisanie na pewno stabilizuje źródła finansowania. Z drugiej jednak strony patrząc na sumę oprocentowania oraz możliwość otrzymania 5 proc. akcji spółki nie jest to wybitnie tani koszt finansowania. PCR}ONE – odroczone końcowe odliczaniePrzypomnę tylko, że PCR|One to aparat diagnostyczny wykrywający zakażenia i mający dawać wyniki w ciągu 15 minut. W związku z pandemią oczywiście najbardziej gorącym i chodliwym pomysłem jest dodatkowy (drugi poza MRSA) panel wykrywający Covid-2. Jeśli chodzi o panel MRSA to po podpisaniu w kwietniu 2020 roku umów o przeprowadzenie oceny skuteczności klinicznej systemu PCR|ONE z trzema szpitalami spółce w końcu 22 września udało się wejść z testami do jednego szpitala. Spółka zakładała rozszerzenie programu testów o kolejny szpital w nadchodzących tygodniach. Minęło już 7 kolejnych tygodni, a Scope nie wydał komunikatu w te sprawie, więc zakładam, że testy w kolejnych szpitalach się jeszcze nie rozpoczęły. Biorąc pod uwagę sytuację pandemiczną wydaje się to być dalece prawdopodobne, podobnie jak i przedłużenie testów w tym pierwszym szpitalu. Przypomnę, ze wcześniej zarząd optymistycznie informował, że testy takie mogłyby potrwać w optymistycznym wariancie 4-6 tygodni. Widać jednak, że należy najprawdopodobniej przyjąć założenie o dłuższym okresie. Przypomnę, że pandemia istotnie ograniczyła funkcjonowanie szpitali na normalnych zasadach co zapewne ma istotne przełożenie na problem z gromadzeniem odpowiedniej ilości próbek. Jeśli chodzi o panel wykrywający wirusa SARS-CoV-2 (a nie ma co ukrywać, że to jest to co kręci inwestorów) to według informacji podawanych przez spółkę prace idą pełną parą. 8 października spółka poinformowała, że rozpoczęła program badań prewalidacyjnych panelu PCR|ONE SARS-CoV-2 na próbkach klinicznych w zewnętrznym laboratorium szpitalnym oraz podtrzymała termin certyfikacji panelu SARS-CoV-2 na IV kwartał bieżącego roku. Spółka zamierza kontynuować prace takie jak: rozmowy zmierzające do sprzedaży Curiosity Diagnostics (spółka w której prowadzone są prace nad PCR|One), procesy certyfikacji paneli MRSA/MSSA oraz COVID-19 w Europie (CE-IVD), podjąć działania zmierzające do certyfikacji FDA. Zarząd spółki podjął decyzję o rozszerzeniu obecnego projektu (stąd m in. konieczność pozyskania 9 mln EUR) i wyprodukowania ok. 100 analizatorów i 50-100 tys. kartridży, udostępnienia systemu do testowania przez kilkunastu użytkowników, rozbudowy własnych mocy produkcyjnych (produkcja średnioskalowa). Wszystko to związane jest z jednej strony z chęcią maksymalizacji wartości transakcyjnej, a z drugiej oczekiwaniami potencjalnych nabywców. Można stwierdzić, że posiadanie efektywnego (jakościowo, kosztowo i biznesowo) panelu wykrywającego SARS-Cov-2 może być warunkiem koniecznym, aby móc sprzedać ten produkt. Potwierdza to de facto zarząd pisząc w swoim sprawozdaniu:

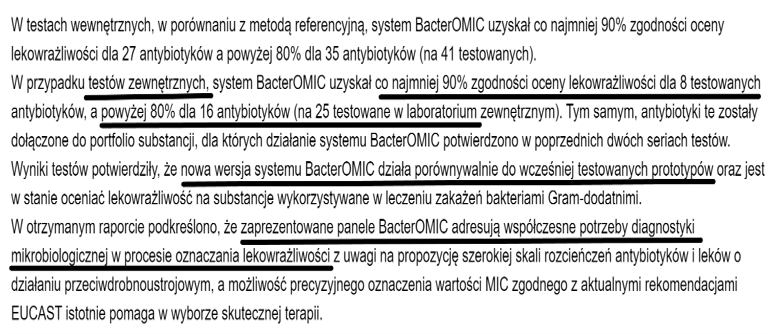

kliknij, aby powiększyćOstatnio pojawiło się wiele informacji związanych z pracami nad lekami (np. Biomed Lublin) czy też szczepionkami (ostatnio Pfizer, wcześniej Astra-Zeneca). Niezależnie od tego czy i kiedy pojawią się takie produkty lecznicze warto pomyśleć nad potencjalnym długoterminowym ich wpływem na Scope Fludics. Oczywiście krótkoterminowo może pojawić się dość duże zwątpienie w stosunku do produktu oferowanego przez Scope Fluidics i sensu jego dalszego istnienia przy szczepionce czy leku. Zapewne wtedy mógłby nastąpić spadek cen akcji w związku z przerzuceniem hype na stronę producentów szczepionek czy leków. Warto jednak pamiętać, że szczepionka czy lek nie muszą być cudownym rozwiązaniem na wszystko i dla wszystkich. Po pierwsze ważna będzie ich skuteczność w różnych kategoriach wiekowych, po drugie kwestia skutków ubocznych i przeciwwskazań (co z tzw. chorobami współistniejącymi), po trzecie kwestie logistyczne (np. przechowywanie w temp. -70 C, sposób zaszczepienia kilku - kilkunastu milionów osób w danych kraju), które mogą utrudnić jej efektywną dystrybucję. Do tego oczywiście można dodać niechęć części ludzi do szczepień (nie tylko myślę o ruchach antyszczepionkowych, ale również osób obawiających się po prostu zbyt szybkiego tempa procesowania zatwierdzania takich szczepionek – ryzyko długotrwałych powikłań, które ze względu na czas nie mogą być zaobserwowane obecnie). Dodatkowo trzeba pamiętać, że rola testów jest jednak trochę inna niż leków. PCR|One ma stwierdzić czy dana osoba choruje na SARS2-Covid-19 czy też na innego wirusa. Dopiero po takiej informacji można zacząć stosować terapię lekiem. Tak naprawdę testy znajdują się na początku całego łańcucha polityki zdrowotnej, a dopiero później mamy kolejne kroki w postaci szczepionek czy leków. Kolejną kwestią do rozważenia jest konkurencja w postaci innych testów i tego kto zgarnie zdecydowaną większość tego tortu. Jest to zresztą ryzyko, które dostrzega zarząd spółki opisując je w swoim sprawozdaniu finansowym co pokazałem powyżej. Może bowiem się zdarzyć tak, że spółka stworzy bardzo dobry produkt, ale będzie miała problem z wprowadzeniem go na rynek, ponieważ spora część np. miejsc diagnostycznych będzie już posiadała urządzenie zakupione od konkurenta. Być może nawet będzie ono pod pewnymi parametrami gorsze (np. szybkość wykonywania testu trochę dłuższa czy mniejsza specyficzność) ale i tak istotnie by to pogorszyło warunki konkurencyjne. W tym wypadku szczególnie bym zwrócił uwagę na pojawiające się w przestrzeni publicznej testów RT Lamp. Dyskusja na ten temat toczyła się na forum więc nie będę tutaj jej przytaczał. Ja ze swojej strony raz jeszcze przypomnę, że zarząd w raportach poinformował również o dacie 30 września 2021 związanej z rozbudową mocy produkcyjnych umożliwiających wytworzenie w tym okresie ok. 100 analizatorów i ok. 50-100 tys. kartridży, co na pierwszy rzut oka odbiega jednak dość znacznie od przekazywanych informacji o zakończeniu certyfikacji -2 i planowanej komercjalizacji jeszcze w 2020 roku. W moim odczuciu może to oznaczać chęć faktycznego podpisania umowy w 2020 roku (o ile założymy, ze certyfikacja panelu MRSA i/lub panelu Covid-2 jest realna w ciągu kolejnych 7 tygodni) i zagwarantowania initial fee/upfront payment (opłaty początkowej) oraz uzależnienia kolejnych opłat za osiąganie kamieni milowych (np. certyfikacja panelu Covid-2, wyprodukowanie 100 urządzeń i 50-100 tys. cartridge w uzgodnionym terminie, stworzenie kolejnych paneli czy dalszy rozwój urządzenia). BacterOMIC – młodszy bratDrugim projektem jest BacterOMIC czyli narzędzie diagnostyczne oferujące kompleksowe oznaczenie antybiotykowrażliwości. Projekt ten powinien być zakończony i skomercjalizowany w połowie 2021 roku czyli tak naprawdę już niedługo. Harmonogram zakładał przeprowadzenie trzeciej serii testów prewalidacyjnych do końca pierwszego półrocza 2020 roku, a potem ze względu na pandemię przesunięto (konkretnie termin etapu 6a – „Przeprowadzenie serii testów prewalidacyjnych”) o 3 miesiące. W październiku bieżącego roku spółka podała, że zakończyła trzecią serię zewnętrznych testów prewalidacyjnych. Proszę zresztą spojrzeć na komunikat.

kliknij, aby powiększyćKońcowy etap certyfikacji i rejestracji systemu zaplanowany został na drugi kwartał 2021 r. Jeśli byłbym złośliwy to bym skomentował, że prawdopodobieństwo scenariusza komercjalizacji Bacteromica wcześniej niż PCR|One wcale nie należałoby określić słowem minimalne. Podsumowanie Scope Fluidics to niewątpliwie jedna z ciekawszych spółek notowanych na rynku NewConnect. Wycena spółki w tym momencie wynosi ok. 480 mln zł. Niewątpliwie magnesem przyciągającym do spółki mogą być wyobrażenia o setkach milionów dolarów, które spółka być może uzyska już w ciągu kolejnych kilku miesięcy z komercjalizacji jednego o ile nie dwóch projektów. Wycena spółek biotechnologicznych wymyka się standardowym podejściom opartym na wskaźnikach czy przepływach. Tutaj w dużej mierze bazuje ona na ocenie potencjału i wiarygodności potencjału ludzkiego w danej spółce, możliwości dalszego rozwoju produktów i próbie szacowanie ceny transakcyjnej wraz z prawdopodobieństwem realizacji takiej transakcji. Warto pamiętać wciąż o ryzyku komercjalizacji projektów. Żaden z nich nie został jeszcze ukończony, ani co najważniejsze sprzedany. Dodatkowo dla inwestorów na pewno wyzwaniem jest określenie potencjalnej ceny transakcyjnej, również (choć nie tylko) w kontekście wpływu związanego z pandemią i koronawirusem. Pamiętać należy o ewentualnym ryzyku braku komercjalizacji w kolejnych kilku miesiącach co mogłoby spowodować nerwowe reakcje na kursie. I odwrotnie komercjalizacja PCR/One za duże pieniądze najprawdopodobniej będzie w stanie wywindować kurs spółki dość wysoko. P.S. Oświadczam, że posiadam akcje Scope Fluidics w moim portfelu w chwili obecnej (poniżej 5 proc. portfela) i nie dokonywałem transakcji w ostatnich 30 dniach. Analizę przeprowadziłem starając się być maksymalnie obiektywnym tak jak tylko potrafię. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 9 grudnia 2020 13:45

|

|

2

Dołączył: 2018-09-08

Wpisów: 18

Wysłane:

1 grudnia 2020 11:26:27

przy kursie: 163,00 zł

W najbliższy piątek odbędzie się chat po którym powinno się wiele rozjaśnić w sprawie badań nad panelami do PCR|ONEa... Link do chatu: www.youtube.com/watch?v=ALcMlv...Przed samą konferencja powinien pojawić komunikat ESPI

|

|

PREMIUM

0

Grupa: SubskrybentP1

Dołączył: 2009-04-28

Wpisów: 88

Wysłane:

4 grudnia 2020 10:55:58

przy kursie: 148,00 zł

Ale się dziś urwało.... Przecież te opóźnienia były do przewidzenia. Czy jest jeszcze coś, co by

tak zwaliło kurs, że puściły SL?

|

|

|

|

|

PREMIUM

377

Dołączył: 2011-12-27

Wpisów: 1 004

Wysłane:

4 grudnia 2020 16:21:34

przy kursie: 148,00 zł

No cóż dla tych co analizują spółkę dokładnie faktycznie zapewne były do przewidzenia. Zresztą to nie jest pierwsze przesunięcie terminu - w sumie można rzec, że idą ręką w rękę z CD Projektem w tym temacie  . Ale przecież większość kupuje bez takich dogłębnych analiz i bazuje na tym, że jakiś Prezes coś powiedział czy coś obiecał. Nie patrząc w historię, obiektywną sytuację, czy zmieniające się otoczenia lub płynące informacje z świata gospodarczego. A potem zdziwienie - dodatkowo pamiętajmy, że jest to biotech, start-up lub jakkolwiek ich nazwiemy - a tam ryzyko inwestycji jest po prostu bardzo duże, mam wrażenie, że niektórzy inwestorzy myślą, że zmienność znaczy tylko to, że będzie konsola, albo bujanie, a potem odpał w górę. Przykład Mabionu sprzed 12 miesięcy pokazuje, że może być też zwała w dół.

|

|

0

Dołączył: 2016-11-17

Wpisów: 124

Wysłane:

4 grudnia 2020 16:29:09

przy kursie: 148,00 zł

Tutaj jak ma być telekonferencja to trzeba uciekać wcześniej, bo będą tłumaczyć wcześniej wysłany komunikat i notowania czeka zjazd

|

|

PREMIUM

377

Dołączył: 2011-12-27

Wpisów: 1 004

Wysłane:

4 grudnia 2020 16:52:49

przy kursie: 148,00 zł

Prawdą jest, że dotychczas tak to działąło jak piszesz.

|

|

54

Dołączył: 2013-10-13

Wpisów: 210

Wysłane:

12 grudnia 2020 06:56:35

przy kursie: 148,00 zł

Ponieważ przez blisko dwa lata sporo pisałem na temat Scope Fluidics, chciałbym podsumować jaki jest mój pogląd na te spółkę obecnie.

4 grudnia spółka Scope Fluidics wydała bezpośrednio przed sesją komunikat, zaraz po tym odbył się czat inwestorski organizowany przez Camparic. Zacznijmy od formy przekazu komunikatu podanego pół godziny przed sesją i godzinę przed czatem. Zawiera on bardzo wiele szczegółowych zagadnień, których ze względu na ograniczenia czasowe nie można było dokładnie przeanalizować, aby następnie zadać pytania zarządowi. Co więcej, pomimo, iż na czacie pojawiło się kilka szczegółowych, kluczowych pytań dotyczący systemów (chodzi o panel SARS COV-2 i MRSA), nie zostały one, niestety, odczytane i internauci nie uzyskali na nie odpowiedzi. Spółka, która nie komunikowała się z inwestorami od jakiegoś czasu, których systemy są jak mówią „na ostatniej prostej” zdecydowanie powinna znaleźć w moim przekonaniu dodatkową godzinę, aby rozwiać wszelkie wątpliwości, a nie pozostawić wyraźny niedosyt informacyjny. Sam komunikat porusza wiele różnych bieżących aspektów ostatniej działalności min. rozmowy z potencjalnymi inwestorami, ilość podpisanych umów NDA, rozwój systemów, przygotowanie mocy produkcyjnych itp. Zostawiając to wszystko na boku, dla mnie w chwili obecnej liczy się jedynie podstawowy element – problemy w rozwoju technicznym panelu SARS COV-2 i MRSA. Dlatego, że ich całkowite zakończenie (przynajmniej jednego), przejście badań certyfikacyjnych, wreszcie certyfikowane a następnie zarejestrowanie – jest warunkiem kluczowym a zarazem koniecznym jakiejkolwiek przyszłej transakcji. Na dzisiaj wydaje się, że do tego wszystkiego jest niezbędna co najmniej kilkumiesięczna droga, ponieważ terminy kolejny raz zostały przesunięte tym razem na I kw. 2020r. Ze względu na powyższe, czyli wzrost ryzyka na spółce, przekładanie kolejnych terminów i w moim przekonaniu, słabą komunikację ważnych elementów na dzień dzisiejszy wstrzymuję obserwację spółki Scope Fluidics. Jednocześnie, co podkreślam, wzrost ryzyk na spółce nie przekreśla jej potencjału, ponieważ są to zupełnie odrębne rzeczy.

Życzę spółce wszystkiego najlepszego, jak najszybszego skończenia i sprzedaży zarówno pierwszego jak i drugiego projektu, ponieważ im najwięcej spółek będzie sprzedawało swoje innowacyjne projekty tym lepiej dla polskiego rynku kapitałowego.

|

|

74

Dołączył: 2020-06-11

Wpisów: 42

Wysłane:

15 grudnia 2020 23:33:20

przy kursie: 130,00 zł

Szanuję decyzję Tomasz321 i liczę, że jednak do nas kiedyś wróci ... skąd inną wiem, że to nie jest wykluczone:)

A w miedzy czasie, dając przykład też innym inwestorom, postaram się więcej tutaj na forum SW zrobić merytorycznych wpisów. Na początek zacznę od serii wpisów dotyczących ostatnich wydarzeń na spółce i czatu inwestorskiego z 4 grudnia 2020 roku. Oczywiście poniższe wpisy są moimi subiektywnymi opiniami więc jeżeli ktoś ma inne spostrzeżenia lub uwagi, to zapraszam do merytorycznej dyskusji.

Podsumowanie ostatniego ESPI oraz czatu inwestorskiego spółki SCPFL:

Część I: Analizator PCR/ONE na panelu bakteryjnym MRSA / MSSA

Aktualnie analizator PCR/ONE na panelu bakteryjnym MRSA/MSSA znajdują się w środowisku szpitalnym w procesie badań klinicznych. Nie jest prawdą jakoby badania zostały przerwane, a urządzenie musi oczekiwać na ponowne wejście do szpitala. Na ten moment badania zostały przerwane / wstrzymane ze względu na analizator PCR / ONE, a dokładnie mówiąc oprogramowanie analizatora, które wymaga dodatkowej optymalizacji. Jest to związane z faktem, iż wyniki które zebrali do tej pory były wystarczająco dobre, jeżeli nie nawet bardzo dobre, ale pojawił się podczas użycia analizatora w środowisku badawczym (w środowisku end-userów) zbyt duży odsetek testów z wynikiem niejednoznacznym. Na ten moment analizator wykonuje prawdopodobnie w okolicach 90% testów z jednoznacznym wynikiem, ale przynajmniej w 10% przypadków wykazuje wynik niejednoznaczny, co powoduje zmarnowanie testu i co oczywiste niezadowolenie końcowego użytkownika urządzenia. Podobna sytuacja występuje na urządzeniach konkurencyjnych, których skuteczność w wykazywaniu wyników jednoznacznych waha się od 90% do 95%. I tutaj analizator PCR/ONE znalazł się niestety w dolnych widełkach, ale wciąż akceptowalnych wyników z punktu widzenia użytkowników. W związku z tą sytuacją Zarząd podjął decyzję o konieczności optymalizacji urządzenia, tak aby osiągnąć wyniki na poziomie >95% skuteczności. Uważam tę decyzję za racjonalną z punktu widzenia zarządzania takim projektem i w długim terminie decyzja taka przyniesie spółce jak i analizatorowi przede wszystkim korzyści i zmniejszy ryzyka w procesie sprzedażowym.

Jednocześnie trzeba pamiętać, że analizator jest złożonym urządzeniem elektro – opto – mechanicznym wymagającycm bardzo precyzyjnego oprogramowania sterującego. Wchodząc w szczegóły są trzy przyczyny tej sytuacji związane z procesem decyzyjnym w modułach sterujących oprogramowaniem. Mówiąc precyzyjniej jest jedna główna i dwie pomniejsze przyczyny związane z ogromną ilością danych jakie taki analizator musi przeprowadzić w bardzo krótkim czasie, a co za tym idzie bardzo dużo różnych, niezależnych od siebie zmiennych dających na końcu informacje do algorytmu strojenia w module decyzyjnym podczas rzeczywistego wykonywania testu. I tutaj leży problem – z punktu widzenia software’u, oprogramowanie takie steruje na końcu wynikiem na zasadzie drzewka decyzyjnego w pętli iteracji oprogramowania. Mówiąc ludzkim językiem – maszyna nie myśli, a jedynie „wypluwa” wynik końcowy na bazie zdefiniowanych w oprogramowaniu schematów drzewka decyzyjnego. I tutaj każdy kto miał do czynienia w swoim życiu z programowaniem wie, że każde oprogramowanie ma swoje wady i zalety i bardzo rzadko można napisać oprogramowanie, które uwzględni wszystkie możliwe przypadki. Właściwie jest to prawie niemożliwe i dlatego bardzo często oprogramowanie czy to urządzeń, gier komputerowych czy programów informatycznych podlega optymalizacji w trakcie funkcjonowania. I dokładnie z taką sytuacją mamy tutaj miejsce. W przypadku 10% wyników oprogramowanie „nie potrafi” zdefiniować wyniku, ponieważ nie mieści się on w zdefiniowanym drzewku decyzyjnym. Nie oznacza to jednak, że samo urządzenie nie działa prawidłowo, albo, że sam panel bakteryjny nie działa prawidłowo. Nic z tych rzeczy. Po prostu w pewnych ściśle określonych przypadkach urządzenie nie ma wystarczajaco dobrze opisanego drzewka decyzyjnego do podjęcia jednoznacznej decyzji aby pokazać wynik jednoznaczny, co kieruje decyzję do komórki "wyniku niejednoznacznego".

Aby lepiej zrozumieć jak funkcjonuje drzewko decyzyjne popatrzcie na poniższy przykład:

Załóżmy, że mamy grę, gdzie trzeba rzucać kostką i są takie zasady:

wypadło 1 lub 2 - zdobywasz 10 punktów

wypadło 3 lub 4 - zdobywasz 20 punktów

wypadło 5 - przegrywasz

W każdym z powyższych przypadków wiadomo, co robić. Problem pojawi się, jak wypadnie 6, bo tego "drzewko decyzyjne" nie zawiera. Dokładnie to samo jest w PCR/ONE (oczywiście przy znacznie większej złożoności tego drzewka). Czasem podczas testu analizator "wyrzuca 6" i nie wie co zrobić, więc mówi "nie wiem czy w próbce jest wirus, powtórz test.

Wiedząc w czym jest rzecz, spółka zdiagnozowała i w dużej mierze już wprowadziła poprawki do oprogramowania tak aby osiągnąć minimum 95% wyników jednoznacznych. W tej chwili, według informacji przekazanych przez spółkę, spółka jest już w trakcie testów wewnętrznych wprowadzonych poprawek do oprogramowania. Jeżeli testy będą pozytywne to spółka niezwłocznie przystąpi do zbierania wyników badań klinicznych do dossier rejestracyjnego. I wygląda na to, że nie będzie tutaj potrzebne ponowne wejście do szpitali, ponieważ analizator PCR/ONE na panelu bakteryjnym MRSA/MSSA cały czas znajduje się w środowisku szpitalnym, a procedura badań została zwyczajnie wstrzymana / zawieszona i praktycznie z dnia na dzień może zostać przywrócona.

Po dostrojeniu oprogramowania spółka planują wykonać około 200 - 300 próbek w dossier badań klinicznych, które wykorzysta do certyfikacji CE-IVD. Pamiętać jednocześnie należy, że spółka ma już wykonane 50 ważnych badań klinicznych i sam fakt optymalizacji analizatora nie wpływa na ważność tych wyników, ponieważ uzyskiwane wyniki są dobre, a poprawie ulega komfort przyszłych użytkowników analizatora, tak aby nie „spalać” zbędnej ilość testów poprzez uzyskiwanie zbyt wysokiej liczby wyników niejednoznacznych (w tym modelu dziś 1 na 10 testów szedł by do kosza, a chcą osiągnąć poziom 1 na 20 testów jako bezużyteczny).

Spółce zależy na jak najszybszym udokumentowaniu systemu w badaniach klinicznych. Próbek musi być jednak wystarczając dużo, tak aby wszystkie targety genetyczne znalazły się w puli próbek (a analizator PCR/ONE ma ich aż 20). W związku z tym certyfikację na CE IVD chcą przeprowadzić jak najszybciej (co w praktyce oznacza czas potrzebny na ich wykonanie od około 6 do 8 tygodni od momentu ponownego rozpoczęcia badań), a dopiero w programie Early Access chcą rozszerzyć ilość próbek do kilku tysięcy. Najważniejsze jednak z punktu widzenia inwestora są badania kliniczne i certyfikacja, a dopiero później rozbudowa portfolio paneli testowych, komercjalizacja i transfer technologii do nabywcy.

W związku z tym, z punktu widzenia analizatora PCR / ONE i panelu bakteryjnego MRSA/MSSA, niewiele się zmienia poza oczywiście wydłużonym czasem procesu, ponieważ ten proces cały czas trwa i aktualnie spółka nie widzi zagrożeń do zakończenia całej procedury badań oraz certyfikacji na CE-IVD w Q1 2021. Trzeba jednak pamiętać, że próbki spływają jednak powoli i jako spółka nie mają na to większego wpływu. Przyszły kwartał jest jednak według wypowiedzi Zarządu bezpieczny biorąc pod uwagę niezbędne poprawki w kwestiach technicznych, dostępność próbek w szpitalach na MRSA/MSSA oraz proces rejestracji i certyfikacji analizatora PCR/ONE oraz panelu bakteryjnego na MRSA/MSSA.

Jedynym więc ryzykiem związanym z analizatorem PCR/ONE oraz panelem bakteryjnym MRSA/MSSA jakie się zmieniło od ostatniego czasu jest optymalizacja samego oprogramowania oraz czas związany z procesem certyfikacji jak i czas związany z komercjalizacją urządzenia. Poza tym z punktu widzenia ryzyka wdrożenia analizatora PCR/ONE na panelu MRSA/MSSA – w mojej opinii - niewiele się zmieniło. Jest podobne do tego jakie pół roku temu.

cdn ...

|

|

2

Dołączył: 2020-08-17

Wpisów: 6

Wysłane:

16 grudnia 2020 11:52:28

przy kursie: 129,00 zł

cześć CarlosRoca,

Bardzo Ci dziękuję za Twoje uwagi i komentarz, zarówno tu, jak i na innym, mocno zaśmieconym forum.

Ja w spółkę zaangażowany jestem solidnie od tego roku.

Wierzę w ich sukces i wraz z kolejnymi informacjami z firmy zwiększałem sukcesywnie swoje zaangażowanie, co niestety też windowało moja średnią cenę zakupu. Takie życie.

Decyzja EBI oraz ostatnia emisja akcji tylko utwierdziła mnie w przekonaniu, że nie tylko ja ale i dużo więksi 'gracze' widzą twarde fundamenty spółki i są silnie przekonani, że ryzyko katastrofalnej wtopy jest relatywnie nieduże. Oczywiście pytanie, co znaczy 'relatywnie', zwłaszcza że (niestety) spółka już 2 razy dała wątpliwy dowód szczelności informacji poufnych. Więc zawsze ktoś może wyjść na innych warunkach, jak ulica. Znów życie.

Przejście na GPW (ale to wymagałoby komercjalizacji przynajmniej jednego produktu, bo muszą mieć zyski) na pewno poprawi wizerunek / odbiór spółki na rynku. Ba, sama komercjalizacja już to genialnie zrobi ;)

Z innych spółek, które moim zdaniem warto obejrzeć to Synektik.

Mają porządne przychody, maja swój monopol w Polsce na urządzenia DaVinci, mają wyłączność na produkty Genomtec na Polskę, zaczynają wdrażać ZAP-X (obszar radiochirurgii; pierwszy ma być w przyszłym roku w Polsce), w końcu ruszy też u nich sprzedaż Axumin. No i pozostaje kardioznacznik, który będzie też technologicznym przełomem (projekt opóźniony).

Spółka z GPW, nie NC.

Kardioznacznik i Axumin nie sa w cenie. ZAP-X częściowo juz jest.

Kurs obecnie na poziomie 26-28 PLN.

Z kardioznacznikiem (po III fazie badań klinicznych, są przed nią) i inwestorem (szukają / prowadzą rozmowy) w mojej opinii 70+ jest spokojnie osiągalne, pojawiły się nawet wyceny rekomendacyjne w okolicach blisko 100PLN

Inną spółką jest Biomaxima, ale tam straszna spekuła siedzi. Obecna cena (poniżej 30) jest w mojej ocenie wartą rozważenia.

Oczywiście to moja opinia, nie zaś rekomendacja dla kogokolwiek. Każdy podejmuje sam swoje decyzje inwestycyjne.

pozdrawiam,

JSz

|

|

3

Dołączył: 2020-03-25

Wpisów: 10

Wysłane:

17 grudnia 2020 11:32:54

przy kursie: 130,00 zł

Dzieki Carlos za ten merytoryczny wpis.

Rozumiem twoją decyzje odnosnie aktywnosci na konkurencyjnym forum, bo jako Obserwator tamtegoż widze coraz wiecej smieciowych watków jak i coraz mniej merytoryki w śród uczestników.

Co do ostatnich wydarzen w spółce, mi też sie nie spodobalo przesuniecie terminów jak i sposób komunikacji tego. Ale rozumiem ze opóznienia sa rzecza naturalna w tego typu projektach, tylko wtedy wazna jest jakość komunikacji która wyjasnia watpliwości.

Niestety podczas ostatniego czatu z zarzadem brakło mi tej jakości, jak bylo widac po wpisach, nie bylem w tym osamotniony.

Zauwazylem ze główny nacisk, podczas spotkania byl polozony na opowiadanie o MRSA i innych na ta chwile minej istotnych sprawach. Natomiast w zasadzie tylko kilka zdan bylo poswiecone panelowi na Covid, a jak przecież wiemy w tym momencie to jest koń pociągowy projektu PCR One, co zreszta sam zarzad wczesniej podkreslal.

Zostawienie tutaj pustki w komunikacji prowadzi do rożnych interpretacji takiego podejscia do tematu, teorii spiskowych, domysłów, co w jakiejs czesci mamy widoczne w kursie. Bo zakladam ze nie tylko we mnie wzbudzilo to niepkój, choć ja nie skrociłem pozyzji, co jak widać po czasie bylo mniej efektywne.

Tak naprawde dalej nie wiemy co sie dzieje w temacie panelu Covid, a szacuje, za zarzadem, ze moze on podnosic cene sprzedazy o ok. 40%.

Dodatkowo dochodzi spadek kursu, ktory sam w sobie powinien wzbudzac podejrzliwosc czy jakis insider nie wiem czegos wiecej, na ale to znowu wychodzi transparentność.

Zgadzam sie ze w samej spolce nic sie nie zmienilo, mam nadzieje ze dalej jest tam zespół dobrych specjalistow i pozostaje wierzyc ze poradza sobie z problemami o ktorych tak malo wiemy. Tą wiare trzeba bedzie jedak weryfikowac,choć najlepiej zeby sama spólka nie pozostawiala miejsca na domysly.

W tym momencie czekam cieprliwie na informacje ze spolki i zakladam ze bedzie to jednak wczesniej niż miesiąc.

|

|

3

Dołączył: 2020-03-25

Wpisów: 10

Wysłane:

18 grudnia 2020 17:15:50

przy kursie: 123,00 zł

Patrząc na kurs i obroty, wyglada to dość niepokojąco.

I przychodzi na myśl pytanie, czy ktoś wie coś wiecej? Czy ...?

Wydawalo by sie ze przy takim zaawansowaniu projektu i bazujac na oficjalnych komunikatach, nie jest do końca rozsadne pozbywanie sie akcji na tych poziomach, a tu jednak ktoś wywala i to jeszcze na duzych obrotach.

Czas pokaże.

|

|

7

Dołączył: 2010-08-26

Wpisów: 278

Wysłane:

18 grudnia 2020 20:02:16

przy kursie: 123,00 zł

nie ma zadnego powodu do niepokoju

jest duzo do optymizmu, wycena PCR-One wzrosla do poziomow ktorych nikt sobie nie wyobraza

bacteromica, w zwiazku ze wszytkim - rowniez

INMSHO :)

a rynek? rynek wiekszosc czasu nie ma racji, a strach jest silniejszy od chciwosci

za to nagroda bedzie eksponencjalnie wieksza, tak to jest

z duzym prawdopodobienstwem :>

|

|

0

Dołączył: 2020-12-16

Wpisów: 4

Wysłane:

18 grudnia 2020 23:18:06

przy kursie: 123,00 zł

Nie ma powodów do niepokoju? - Certyfikacja panelu MRSA kolejny raz przekładana. Zbyt często analizator jest niepewny swojego wyniku. Rozumiem, że takie projekty wymagają czasu, dopracowania, ale wygląda na to, że produkt, który miał być gotowy do certyfikacji jest w tej chwili od niej dalej, niż nam się wydawało. - Certyfikacja panelu SARS-COV2 kolejny raz przekładana. Brak informacji jakie były wyniki testów, co jasno oznacza, że jest zapewne gorzej niż w przypadku panelu MRSA. Inaczej podaliby więcej konkretów. - Wyprodukowali tylko kilka analizatorów i sami podkreślają, że ich produkcja ze względu na ich konstrukcję jest trudnym procesem. - Proces sprzedaży ma wyglądać inaczej, niż im się na początku wydawało. Wynika, że kupujący mogą oczekiwać działającej firmy, produkującej analizatory i kartridże. - Obecność Cormay w ostatniej emisji - są znaki zapytania, co do sukcesu tej emisji, czy to nie było aby wyjście na ratunek dla Scope. O nerwowych reakcjach na pytania o konkrety - ilość próbek, które pozyskują albo kiedy zaczynają się nowe testy nie wspomnę. Nie pisz zatem proszę takich głupotek, że nic się nie zmieniło, bo drwisz z inteligencji innych użytkowników tutaj. Osobiście uważam, że chociaż jeden z projektów zakończy się w końcu komercjalizacją, ale nie wierzę w I kwartał 2021. Moderator:To nie jest właściwe miejsce do informowania o własnych transakcjach . Relacja zysk/ryzyko przestała być dla mnie akceptowalna. Jak widać dla wielu innych inwestorów również. Jakich dobrych informacji można spodziewać się w najbliższym czasie? No właśnie....dlatego kurs zapewne będzie dalej kontynuował swój kierunek.

Edytowany: 19 grudnia 2020 08:53

|

|