PREMIUM

4

Dołączył: 2013-12-02

Wpisów: 366

Wysłane:

19 października 2022 10:26:48

przy kursie: 36,16 zł

...

Edytowany: 19 października 2022 10:27

|

|

PREMIUM

8

Dołączył: 2015-03-04

Wpisów: 84

Wysłane:

19 października 2022 10:33:37

przy kursie: 36,16 zł

A ktoś podpowie ile finalnie p. Miłek włożył własnej kasy przy poprzedniej "ratunkowej emisji" covidowej z 2020? Bardzo głęboka kieszeń p. Miłka póki co.

|

|

191

Dołączył: 2009-01-06

Wpisów: 3 288

Wysłane:

19 października 2022 13:36:01

przy kursie: 36,16 zł

Nie śledziłem do tej pory ile miłek tam włożył w poprzedniej emisji. Teraz podobno sam ma objąć akcje. Zawsze może zagrać szantażem i powiedzieć, że muszą się podzielić i fundy będą w tym ratowaniu uczestniczyć. Glapa mówi, że już nie podniesie stóp, rynek mówi będziesz musiał. Mati zadłuża na potęgę bo rok wyborczy. Oj rozmienianie społeczeństwa trwa. https://stooq.pl/q/?s=10ply.b Już na 10 latkach jest 8.4% Powoli wchodzimy w spiralę, która na końcu nazywa się papier toaletowy. Rząd tylko pomaga, 500--->800. emerytury skokowo UP, pensja minimalna up a o oszczędzaniu ani słowa. W myśl zasady po nas choćby potop. Obligi CCC(niefortunna nazwa) to już też poziom mułu.

|

|

|

|

|

143

Dołączył: 2020-03-19

Wpisów: 751

Wysłane:

19 października 2022 15:39:08

przy kursie: 36,16 zł

Czy CCC opuści WIG20? Patrząc na obroty, spadek kursu i brak zainteresowania nawet instytucjonalnych, wygląda na to, że CCC podzieli losy inny gigantów.

Nie widzę na chwilę obecną szans na wyjście ze spirali zadłużenia - długi rosną, przychody będą spadać.

Ma ktoś inny pogląd na CCC? Patrzę ze strony małego inwestora, który mógłby zainwestować środki.

|

|

34

Dołączył: 2010-01-24

Wpisów: 67

Wysłane:

19 października 2022 16:19:46

przy kursie: 36,16 zł

Inny pogląd?:D No tak, faktycznie można mieć różny. Jeden może uważać, że już trup, a drugi że a może będzie cut i jednak nie? Jeśli patrzeć na prognozowany przebieg krzywej stóp procentowych dla USA, z dużą dozą prawdopodobieństwa można przyjąć, że i u nas stopy przez kolejne przynajmniej 2 lata będą wysoko. A to też implikuje sytuację na walutach. Dolar po 4 zł na razie będzie w sferze fantazji.

Co prawda Glapiński i PiS są nieobliczalni i nie zdziwię się zbytnio jak zaraz się okaże, że stać nas również na obniżkę stóp do 0,01. Skoro stać nas na 42 mld na waloryzacje i 25 mld na 13 i 14, to nie stać nas na niższe stopy? A co? Dlaczego nie? Każdy kredyciarz powie Ci że podnoszenie stóp nic nie daje.

Ale jednak stawiam na wariant przynajmniej takich stóp jak obecnie. CCC takich kosztów nie będzie w stanie przetrwać. Blisko 100 baniek na kwartał k.fin. Ale co tam koszty finansowe. Spółka ma problem z generowaniem zysku już na poziomie sprzedaży. To o czym tu w ogóle pisać. Za pewne marże pożarł drogi dolar. W lutym 4 zł, teraz 4,80-5,05. Tylko że CCC z zyskiem ze sprzedaży miało problem już wcześniej, kiedy dolar był jeszcze tani. I kw 2022 to sprzedaż zapasów kupionych wcześniej, a więc średnio na pewno poniżej 4zł. Śmiem twierdzić, że za kolejne kwartały będą jeszcze gorsze, bo kupowali już znacznie drożej - 4,5-4,8. Do tego jeśli dodać wariant taki że pis zechce obniżyć stopy, to znowu dojedzie złotówkę. Więc nawet jeśli spadłyby koszty finansowe to prawdopodobnie jeszcze bardziej ucierpią marże. No albo trzeba by podnieść ceny. Tylko, że wówczas co z frontowym hasłem Cena Czyni Cuda? Może się okazać, że Deichmann jest w stanie wytrzymać bez podwyżek. I tak też pewnie jest. Mocniejszy konkurent byłby głupi gdyby nie skorzystał z takiej okazji i nie spróbował dojechać konkurenta, tym bardziej że ten potrzebuje jedynie żeby go delikatnie musnąć i poleci w przepaść.

Do tego wzrost wynagrodzeń od 1.1 +20%. No więc na co Wam to wygląda i czy ktoś ma inny pogląd?:D

|

|

191

Dołączył: 2009-01-06

Wpisów: 3 288

Wysłane:

19 października 2022 23:02:16

przy kursie: 36,16 zł

Ja mam taki sam pogląd, że to musi mieć problemy, zjada ogromną ilość kapitału własnego w kwartał a bilans będzie tylko gorszy. Czynsze w EUR.

Jedyne pytanie, czy CCC wciąż jest za słaby aby podnieść ceny? Wydaje mi się, że jest na tyle duży no i sytuacja wymaga tego. To jest urok importu towaru do handlu, tutaj nie ma możliwości kredytowania się u dostawcy co robi handel polską spozywka jak w Eurocash czy Dino. Są kontrakty na CCC, więc można grać na dwie strony.

No i miłek, to jest ciekawostka, wrzucić samemu 500 i skąd wziąć?

Edytowany: 19 października 2022 23:03

|

|

109

Dołączył: 2011-02-18

Wpisów: 1 573

Wysłane:

20 października 2022 20:49:45

przy kursie: 35,57 zł

Ccc w ostatnich latach to mistrz rozwadnia akcji i emisji ratunkowych. O czym pisałem już wcześniej. Wzrost poprzez zakupy na kredyt, a nie przez fizyczny rozwój nierzadko źle się kończy. Nie mam szklanej kuli, ale jak patrzę na wykres, nie przez cenę ale przez pryzmat kapitalizacji to technicznie wsparcie mamy dopiero przy 1mld... ujeżdżam byki ===>>

--=75-lat UNIBEP =--

|

|

191

Dołączył: 2009-01-06

Wpisów: 3 288

|

|

91

Dołączył: 2019-11-24

Wpisów: 830

Wysłane:

22 października 2022 17:19:23

przy kursie: 34,99 zł

Jednak emisja do 14 mln akcji www.stockwatch.pl/komunikaty-s...Jeśli przejdzie i dojdzie do skutku to odetchną właściciele obligacji CCC0626 wycena 80%

|

|

111

Grupa: SubskrybentP1

Dołączył: 2012-12-14

Wpisów: 1 765

Wysłane:

23 października 2022 06:47:45

przy kursie: 34,99 zł

Informacja o możliwości dokapitalizowania nie jest nowa. Jakieś 5 tygodni temu pojawiło się info o możliwości dokapitalizowania przez spółkę związaną z głównym właścicielem. W międzyczasie spółka (CCC)„dogadała się” z bankami, jak rozumiem wstępnie, w sprawie aneksu do umów kredytowych która wprowadzi zmiany wskaźników finansowych testowanych zgodnie z treścią umowy oraz zmiany terminów testowania wskaźników finansowych.

Podczas zwołanego na 24 października (najbliższy poniedziałek!) zgromadzenia obligatariuszy CCC zamierza ubiegać się o wyłączenie stosowania wybranych wskaźników finansowych oraz zmianę warunków emisji.

Obawiam, się, że nie ma tu dobrego rozwiązania. Zarówno CCC, obligatariusze jak i kredytodawcy są pod ścianą i pewnie jakoś się dogadają. Ale patrząc długoterminowo, to czy w obecnych warunkach gwałtownie rosnącego kosztu pieniądza CCC ma szansę uzyskiwać zyski dające choć szansę na regularną spłatę zobowiązań wynikających z obsługi zadłużenia, nawet jeżeli zostanie dokapitalizowne przez emisję akcji (co przecież też nie jest jeszcze pewne)?

Obecna wycena obligacji CCC0626: 80% nominału i ich rentowność około 20% wskazują na poziom ryzyka i oczekiwania inwestorów co do zwrotu z inwestycji w dług CCC. Czy spółka może temu podołać?

Pytania retoryczne. Sądzę, że jedyna nadzieja dla firmy to podejście typu „za duża by upaść”.

Nie posiadam kontraktów, akcji, ani obligacji CCC.

|

|

|

|

|

109

Dołączył: 2011-02-18

Wpisów: 1 573

Wysłane:

23 października 2022 20:40:46

przy kursie: 34,99 zł

Dług za duży aby go kiedykolwiek spłacić... ujeżdżam byki ===>>

--=75-lat UNIBEP =--

|

|

6

Dołączył: 2020-09-25

Wpisów: 42

Wysłane:

24 października 2022 10:13:58

przy kursie: 35,69 zł

Przy obecnej dynamice wyników pewnie nie.

Ale też nie przesadzajmy. Dla dużych wierzycieli (banków, a nie pana Sławka z obligacjami za 10 tys.), dużo mniejszym problemem niż naruszenie kowenantów byłby faktyczny payment default, a tu ryzyko jest na razie relatywnie niskie bo zapadalność kredytów chyba uda im się odsunąć w czasie.

Więc możliwe, że CCC uda się doczołgać te dwa lata do okresu lepszej koniunktury, wyniki zaczną się poprawiać, koszt kredytu spadnie etc. Albo sytuacja na rynku kapitałowym poprawi się na tyle, że jednak zrobią IPO eObuwia.

Oczywiście pewności nie ma. CCC dalej ma mało ogarnięty zarząd, cwaniaczkowatego właściciela, historię nie do końca udanych inwestycji (eObuwie ok, ale reszta to niewypały).

Nie wiemy też, czy Miłek ma jeszcze jakieś zaskórniaki. Wydaje się, że jest zainteresowany ratowaniem CCC skoro zadeklarował chęć wyłożenia gotówki na nową emisję (pewnie pod zastaw centrów handlowych, które kontroluje przez wehikuł prywatny). Jeżeli się z tego wycofa, to faktycznie jest spore prawdopodobieństwo, że będziemy mieli 'chapter 11'

|

|

PREMIUM

1 385

Grupa: Zespół StockWatch.pl

Dołączył: 2009-05-01

Wpisów: 12 071

Wysłane:

25 października 2022 09:07:43

przy kursie: 35,21 zł

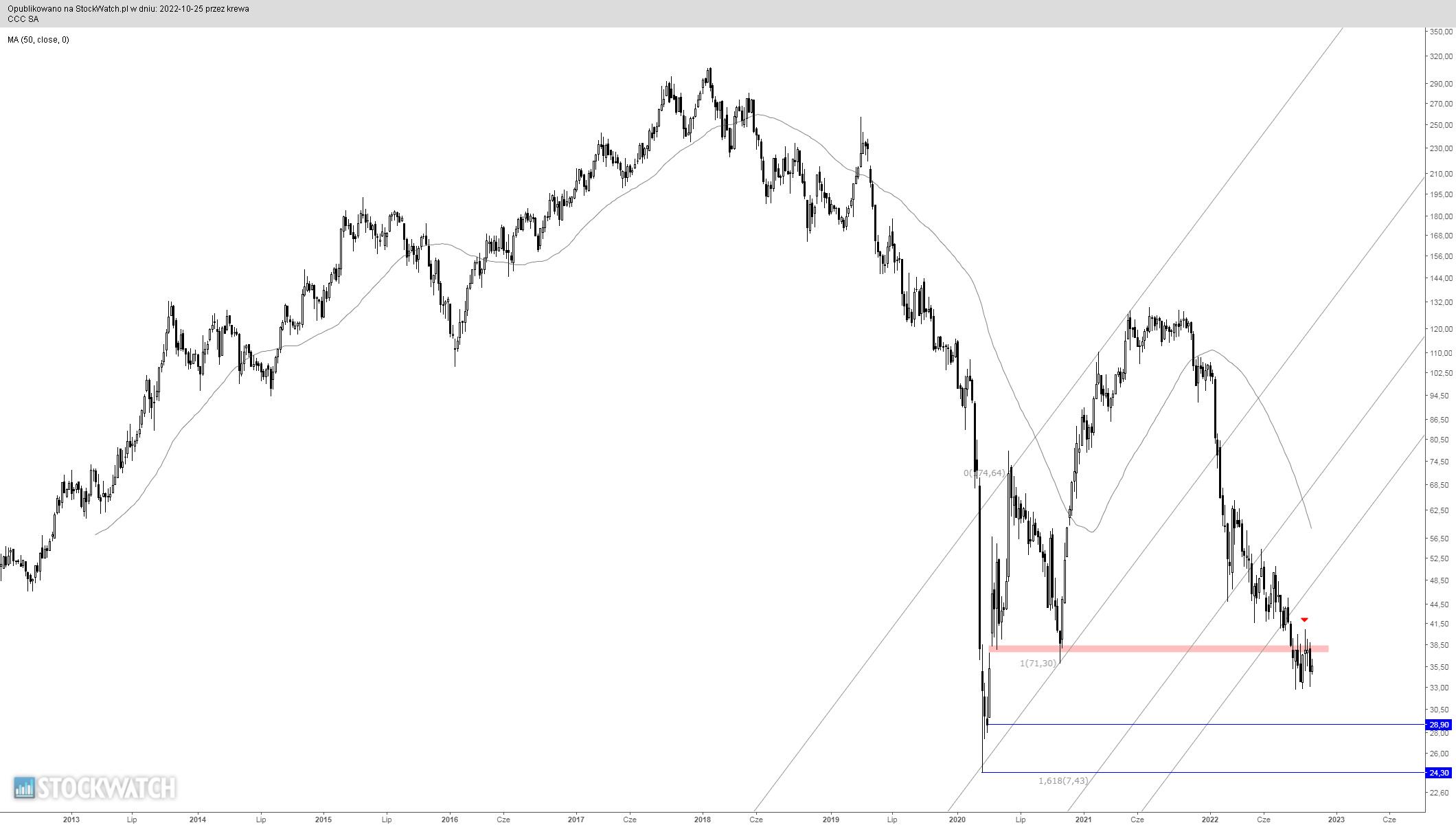

CCC - spojrzenie na wykres Wykres w ujęciu tygodniowym obrazuje niemoc popytu. Zasięg spadków, mierzony wysokością covidowego kanału wzrostowego został zrealizowany z delikatna nawiązką, lecz mimo to popyt nie jest w stanie zainicjować odreagowania. Sprawy nie ułatwia niegdysiejsze wsparcie, wywodzące się z luki hossy i wzmocnione układem lokalnych dołków - aktualnie ono skutecznie pełni rolę oporu, zamykając drogę w wyższe partie wykresu cenowego. W tym układzie rosną szanse na ponowne spotkanie z poziomem covidowego dołka.

kliknij, aby powiększyćPowyższa treść przez 21 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

0

Dołączył: 2012-09-13

Wpisów: 9

Wysłane:

26 października 2022 19:44:07

przy kursie: 37,24 zł

W raporcie Q2 można wyczytać ciekawe rzeczy "Reklasyfikacja do części krótkoterminowej zobowiązania z tytułu wyemitowanych obligacji zamiennych na akcje objętych przez Softbank w związku ze zbliżającym się terminem wymagalności (545,0 mln PLN na dzień 31 stycznia 2022 roku)" Termin wykupu tych obligacji początkowo był ustalony na 2024r. Jeśli przenieśli je do zobowiązań krótkoterminowych to znaczy, że nie spełnili warunków. Opcja IPO z zamianą tych papierów na akcje Modivo jest raczej wykluczona zważywszy na docelową cenę 600 pln ( kapitalizacja Modivo 6 mld zł!). Nikt dzisiaj nie zapłaci takiej ceny. www.parkiet.com/komunikaty-esp...

|

|

109

Dołączył: 2011-02-18

Wpisów: 1 573

Wysłane:

17 listopada 2022 12:24:57

przy kursie: 36,86 zł

Ccc odpala dalej drukarnie. Przegłosowali dalsze rozwadnienie akcji. ;/ Szkoda że nie produkują tak łatwo butów jak nowe akcje. ujeżdżam byki ===>>

--=75-lat UNIBEP =--

|

|

109

Dołączył: 2011-02-18

Wpisów: 1 573

Wysłane:

9 lutego 2023 19:25:30

przy kursie: 38,00 zł

Rośnie premia za ryzyko dla kilkuletnich obligacji. Czy rynek zaczyna coś złego wyceniać? CCC - obligacje za 70% nominału. https://stooq.pl/mol/?id=31160ujeżdżam byki ===>>

--=75-lat UNIBEP =--

|

|

PREMIUM

8

Dołączył: 2015-03-04

Wpisów: 84

Wysłane:

9 lutego 2023 22:37:32

przy kursie: 38,00 zł

Chyba rynek traci cierpliwość do tego managementu i Pana Prezesa PR-owca na czele. Świetne prezentacje i zawsze ten CHOLERNY rynek i otoczenie w czymś im przeszkadzają. ;)

Pytanie tez jak łagodna zima im popracuje i na ile będzie to widoczne w wynikach.

Spotkałem się z ciekawa opinia jakoby CCC szło w kierunku „kontrolowanej upadłości” by finalnie pozostać przy e-commerce.

Swoją droga nawet e-commerce im przyhamowało. Spadek na przychodzie w eObuwiu, wypłaszczenie dynamiki Modivo (brandu Modivo), utrata rentowności na tych brandach gdy jeszcze do niedawna praktycznie tylko to im pracowało.

Sprzedaż Modivo (jako spółki) odroczyloby to co chyba nieuniknione, ale zostanie im ten stary, nieefektywny i niemodny model biznesowy, gdzie dodatkowo słabo im zarządzają (w porównaniu do takiego LPP)?

|

|

26

Dołączył: 2019-02-20

Wpisów: 316

Wysłane:

10 lutego 2023 10:58:38

przy kursie: 36,93 zł

micmak napisał(a):Rośnie premia za ryzyko dla kilkuletnich obligacji. Czy rynek zaczyna coś złego wyceniać? CCC - obligacje za 70% nominału. https://stooq.pl/mol/?id=31160 Napisz mi proszę bo jestem zielony w temacie obligacji - jaka jest potencjalna premia za zakup teraz tych papierów>? Rozumiem, że wykup to 2026 więc wtedy potencjalnie firma odkupi ode mnie papiery za 100% wartości, za które płaciłem 70% wartości i zyskuję na tym 30% ? Czy jeszcze jakieś procenty w trakcie ich trwania wypłacają? Czy premia ta podlega pod podatek belki itp? Pozdrawiam

Edytowany: 10 lutego 2023 10:59

|

|

21

Dołączył: 2015-03-14

Wpisów: 140

Wysłane:

11 lutego 2023 08:06:47

przy kursie: 36,93 zł

grabson napisał(a):

Rozumiem, że wykup to 2026 więc wtedy potencjalnie firma odkupi ode mnie papiery za 100% wartości, za które płaciłem 70% wartości i zyskuję na tym 30% ?

Nie 30%, a 30 punktów procentowych. grabson napisał(a):

Czy jeszcze jakieś procenty w trakcie ich trwania wypłacają?

Tak, WIBOR 6M + 4,5% od wartości nominalnej (1k/szt.). Zgodnie z WEO (Warunki Emisji Obligacji) grabson napisał(a):

Czy premia ta podlega pod podatek belki itp?

Tak. Liczone jako różnica wartości nominalnej bądź ceny sprzedaży, a ceny nabycia. Wszystko w cenie brudnej (kurs powiększony o narosłe niewypłacone odsetki per szt.)

Edytowany: 11 lutego 2023 08:07

|

|

3

Dołączył: 2021-04-02

Wpisów: 15

Wysłane:

11 lutego 2023 08:26:42

przy kursie: 36,93 zł

Czy ktoś mógłby mi wytłumaczyć gdzie może być haczyk na obligacjach CCC przecież są zabezpieczone zastawem rejestrowym na akcjach Modivo jak może wyglądać ewentualne zaspokojenie obligatariuszy w razie nie wykupienia obligacji, czy są jakieś wytyczne po jakiej wycenie Modivo zostaliby oni zaspokojeni, bo nie znając mechanizmu rozliczenia, zakup ich wydaje się dużą okazją. Jeżeli ktoś byłby uprzejmy opisać potencjalne schemat w razie niewykupienia obligacji to byłbym wdzięczny. Patrząc na kurs obligacji i determinację strony podażowej (wygląda na sprzedaż instytucjonalną) mam wrażenie że mądre głowy z instytucji widzą poważne ryzyko defaultu spółki. Ale abstrahując od niewypłacalności spółki jak będzie wyglądało zaspokojenie obligatariuszy akacjami Modivo i gdzie tu haczyk? z góry wielkie dzięki za naświetlenie tematu

|

|

Czy na pewno chcesz przesłać zgłoszenie do moderatora?

Poniżej potwierdź lub anuluj swój wybór.