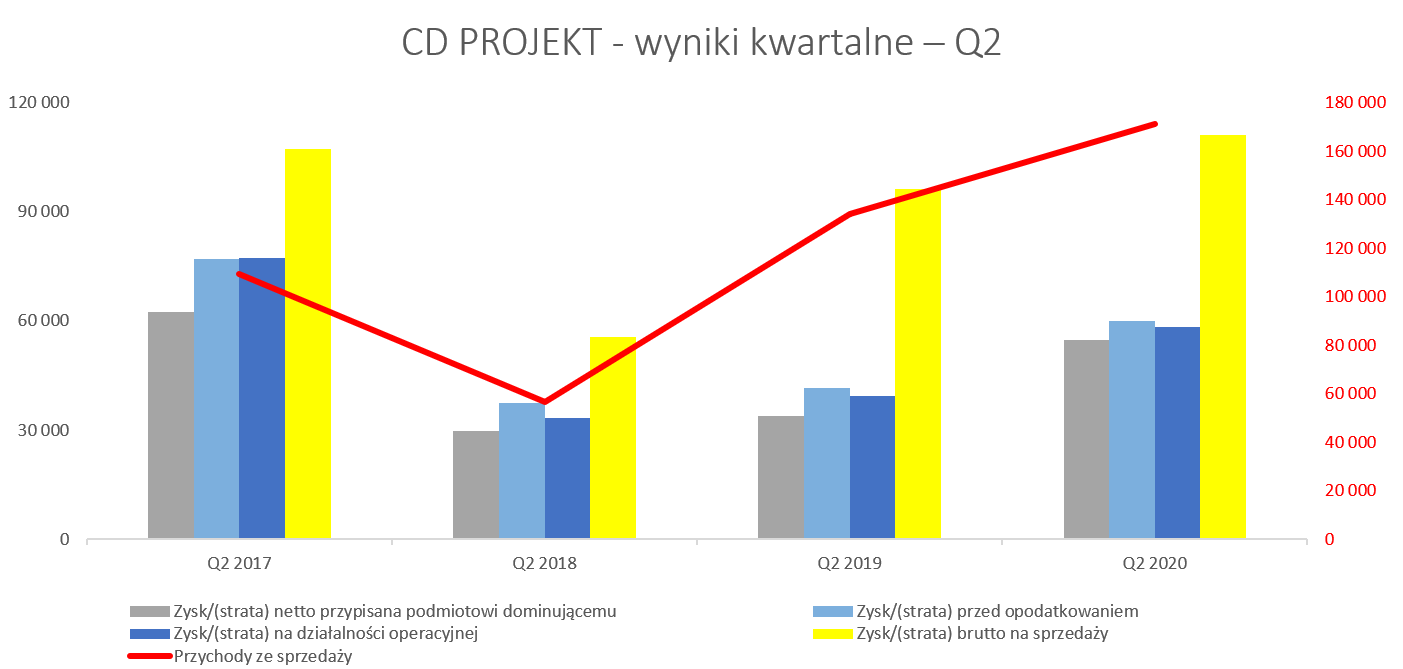

Jeszcze 72 dni…- omówienie sprawozdania finansowego CDPROJEKT za 2 kw. 2020 r. W drugim kwartale 2020 roku spółka zaraportowała 171 mln zł sprzedaży, czyli o 27,4 proc. więcej niż rok wcześniej (+36,8 mln zł). jednocześnie był to jednak wynik gorszy o 11,4 proc. niż w pierwszym kwartale. A przypomnę, że w branży gamingowej zwracać również należy uwagę na pewną sezonowość (silne drugi i czwarty kwartał co związane jest przede wszystkim z wyprzedażami na Steam.

kliknij, aby powiększyćOczywiście spadek sprzedaży w porównaniu do pierwszego kwartału jest przede wszystkim efektem bardzo dobrego poprzedniego kwartału związanego z efektem netflixowego serialu o Wiedźminie a także początkiem pandemii.

Wzrost sprzedaży wynika zarówno z lepszej sprzedaży własnych gier (+41 mln zł +70 proc. r/r) jak i rosnącej sprzedaży towarów i materiałów (+26,6 mln zł, +62 proc. r/r). W poprzednim roku spółka uzyskała ok. 30 mln zł ze sprzedaży usług (początek kampanii Cyberpunka i rozliczeń z wydawcami. Gdybyśmy potraktowali to jako transakcje one-off i wyłączyli z porównań to wtedy sprzedaż r/r wzrosłaby o ok. 2/3.

Zysk brutto na sprzedaży jest wyższy o 14,8 mln (+15,4 proc. r/r) co znowu jest efektem rozpoznania przychodów z usług. Po ewentualnym wyłączeniu tych przychodów z porównań dostajemy wzrosty r/r o ok. 46 mln zł i ponad 70 procent. Proszę pamiętać, że koszty wyprodukowania Wiedźmina 3 są dawno zamortyzowane, więc cała sprzedaż produktów (pomniejszona oczywiście o prowizje należne dystrybutorem) jest w zasadzie zyskiem spółki. Obecnie jako koszt własny sprzedanych produktów pojawia się amortyzacja nakładów na projekty takie jak: Gwint, Wojna Krwi, Witcher3 na Nintendo. Dolar amerykański, podstawowa waluta sprzedażowa dla spółki, r/r umocnił się o ok. 7,5 proc. (4,4 proc. kw./kw.) co również mogło wpłynąć na poprawę marż (wyższe przychody przy koszcie wytworzenia = amortyzacji wyrażonej w zł).

Koszty sprzedaży urosły r/r o 14,1 proc. co jest oczywiście istotnie poniżej dynamik sprzedażowych. Tutaj trzeba jednak pamiętać, że w zeszłym roku w tej pozycji mogły znajdować się koszty związane mniej lub bardziej bezpośrednio z przychodami z usług, o których pisałem powyżej. Dodatkowo w drugim kwartale 2019 roku spółka również rozpoznała przecież koszty uczestnictwa w targach E3 (czerwiec 2019 – słynne pojawienie się Keanu Reeves) więc baza z pewnością była wysoka.

Koszty zarządu zaliczyły istotny spadek (-43 proc. oraz - 10,6 mln zł r/r) co na pierwszy rzut oka wygląda dobrze. Jednak przypominam, że rok temu spółka doksięgowała dodatkowo 15,2 mln zł w kosztach zarządu jako aktualizację kosztu wyceny programu motywacyjnego dla zarządu i pracowników. Porównując więc koszty bez takiego one-off otrzymujemy +4,6 mln zł kosztów więcej, czyli o prawie 50 proc. rok do roku.

Saldo pozostałej działalności operacyjnej wyniosło -0,9 mln zł czyli o 1,7 mln zł gorzej niż rok wcześniej. O ile w pierwszym kwartale to przede wszystkim efekt darowizn wspierających walkę z epidemią Covid-19 (2 mln zł na WOŚP) to teraz związane jest to z likwidacją części nieruchomości inwestycyjnych na kwotę 1,5 mln zł.

Zysk operacyjny wyniósł 58,4 mln zł w porównaniu do 39,4 mln zł rok wcześniej. Daje to dodatnią dynamikę zysku EBIT na poziomie ponad 48 proc. oraz 44 proc. na poziomie zysku przed opodatkowaniem, którego wartość wyniosła prawie 60 mln zł. Na poziomie zysku netto spółka zaraportowała 54,8 mln zł (+62 proc.) przy efektywnej stopie podatkowej na poziomie 8,5 proc., czyli o ponad 10 p.p. mniej niż rok wcześniej. Jest to związane z rozpoznaniem ulgi IP Box, która uprawnia do stosowania preferencyjnej 5 proc. stawki podatkowej CIT przy dochodach osiąganych z kwalifikowanego prawa własności intelektualnej.

Cash wciąż jest king

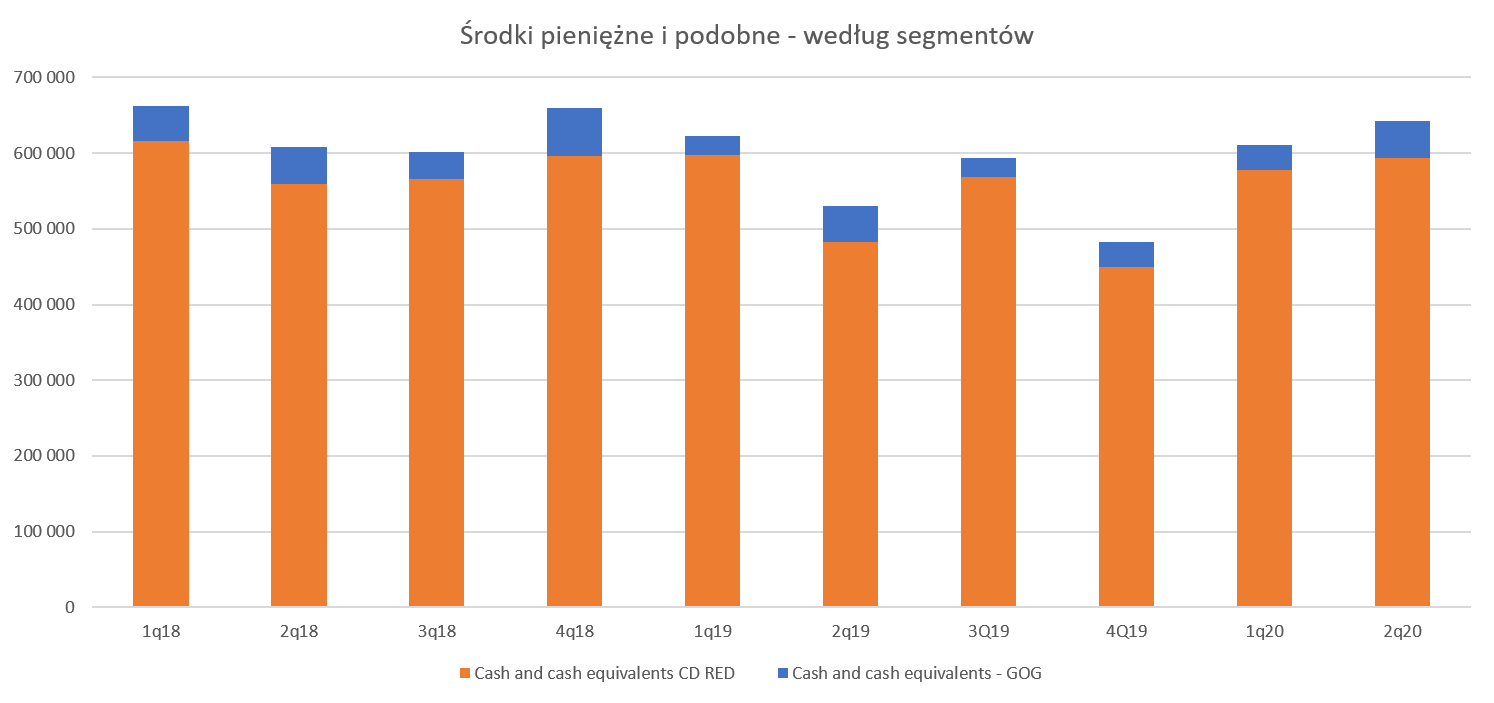

kliknij, aby powiększyćSaldo inwestycji krótkoterminowych (środki pieniężne oraz lokaty) wyniosło 479 mln zł i było niższe od salda z poprzedniego kwartału o 131 mln zł. Zaraz, zaraz – przecież na powyższym wykresie ostatni słupek jest wyższy i wynosi 642 mln zł. Wszystko się zgadza, różnica 163 mln zł to po prostu inwestycja w obligacje (w uproszczenia 1/3 różnicy to obligacje polskie a reszta to amerykańskie, szwajcarskie oraz niemieckie). Spółka informowała o tym w komunikacie bieżącym. Biorąc pod uwagę obniżki stóp procentowych (nie tylko w Polsce), czasami ujemne oprocentowanie rachunków bieżących dla firm w bankach europejskich (a już są pierwsze sygnały o podobnych pomysłach w kraju) czy pandemię, która podkopała jednak fundamenty segmentu bankowego to trudno polemizować z taką decyzją. Warto również podkreślić, że spółka w momencie inwestycji w obligacje w obcej walucie zabezpieczyła sobie kursy poprzez transakcje terminowe na sprzedaż walut. To oczywiście pozwala na dość efektywne uniknięcie ryzyka kursowego (np. w wypadku umacniania się złotówki co obserwujemy od kilku miesięcy) choć warto pamiętać, że nie pozwoli również na korzystanie z ewentualnej aprecjacji walut zagranicznych w stosunku do PLN.

Gdy popatrzymy na porównanie salda środków pieniężnych i podobnych r/r to widać przyrost o ok. 112 mln zł. Patrząc na zysk netto osiągnięty w okresie ostatnich 12 miesięcy (270 mln zł) wydaje się to być mało. Jednak należy pamiętać choćby o wydatkach na prace rozwojowe, które w tym okresie pochłonęły w ujęciu cashowym 219 mln zł. Przypomnę tylko, że te nakłady nie przechodzą przez rachunek wyników, ale stanowią przecież wypływ gotówki ze spółki. Oczywiście z drugiej strony gotówkę zwiększała kasa otrzymywana za preordery Cyberpunka.

Raz jeszcze na wszelki raz przypomnę, że wszystkie preordery są obecnie zaksięgowane na bilansie (rozliczenia międzyokresowe przychodów – sprzedaż przyszłych okresów) i zostaną zaksięgowane do rachunku wyników dopiero w kwartale premiery Cyberpunka czyli Q4 2020. Tak więc obecnie spółka ma już pieniądze z tych preorderów, ale nie widać tego w wyniku. Z kolei sytuacja odwróci się w listopadzie (miejmy nadzieję) 2020 roku. Wtedy spółka rozpozna wynik (zysk) na tych przedsprzedanych kopiach, ale gotówki z tego nie będzie. Oczywiście dotyczy to tylko preorderów, a nie normalnej sprzedaży, która przecież się pojawi i wszyscy mamy nadzieję, że będzie rekordowa.

Rozliczenia międzyokresowe przychodów z tytułu przyszłej sprzedaży wyniosły na koniec czerwca 192,9 mln zł czyli o 94 mln zł więcej niż rok temu oraz 25 mln zł więcej niż na koniec poprzedniego kwartału. Duży wzrost r/r jest jeszcze większy jeśli porównamy do stanu na koniec 2018 roku kiedy to ta wartość wynosiła 22 mln zł. Ale oczywiście wtedy nie było jeszcze mowy o ogłoszeniu premiery Cyberpunka i rozpoczęciu zbierania preorderów. Tutaj przypomnę jeszcze historię związana z preorderami Wiedźmina 3. Pierwsze zajawki gry pokazano na targach E3 w 2013 roku. W tamtym okresie pozostałe zobowiązania (tam wtedy wykazywano zaliczki od klientów) wystartowały z poziomu 10,8 mln zł (wrzesień 2013) i urosły do prawie 72 mln zł na 1,5 miesiąca przed premierą, która miała miejsce 19 maja 2015 roku. Wiemy, że dzień przed premierą preordery wynosiły 1,5 mln szt., podczas gdy jeszcze tydzień wcześniej było to ok. 1,0 mln. Jest to zgodne z twierdzeniami członków zarządu o pewnej specyfice rozkładu zainteresowania klientów, które jest bardzo duże w momencie konkretnych zapowiedzi gry i startu przedsprzedaży, potem się stabilizuje i mocno rośnie przed samą premierą. Tak więc fajnie by było poczekać na informację jak będą się prezentować preordery na koniec września. I takimi danymi będziemy dysponować (w przybliżeniu oczywiście) w sprawozdaniach finansowych za Q3 – jedyny problem jest taki, że ich publikacja nastąpi już po premierze CP 2077.

Wspominając o środkach pieniężnych warto pamiętać, że w trzecim kwartale bieżącego roku spółka wydała 214 mln zł na zakup akcji pod realizacje programu motywacyjnego na lata 2016-2019. To właśnie o tyle pomniejszy się stan gotówki w spółce. Z drugiej strony będzie efekt (choć niekoniecznie cały w trzecim kwartale) związany z zakupem akcji przez pracowników (z puli akcji tych skupionych oraz nowej emisji). Wpływy z tego tytułu spółka szacuje na ok. 129 mln zł.

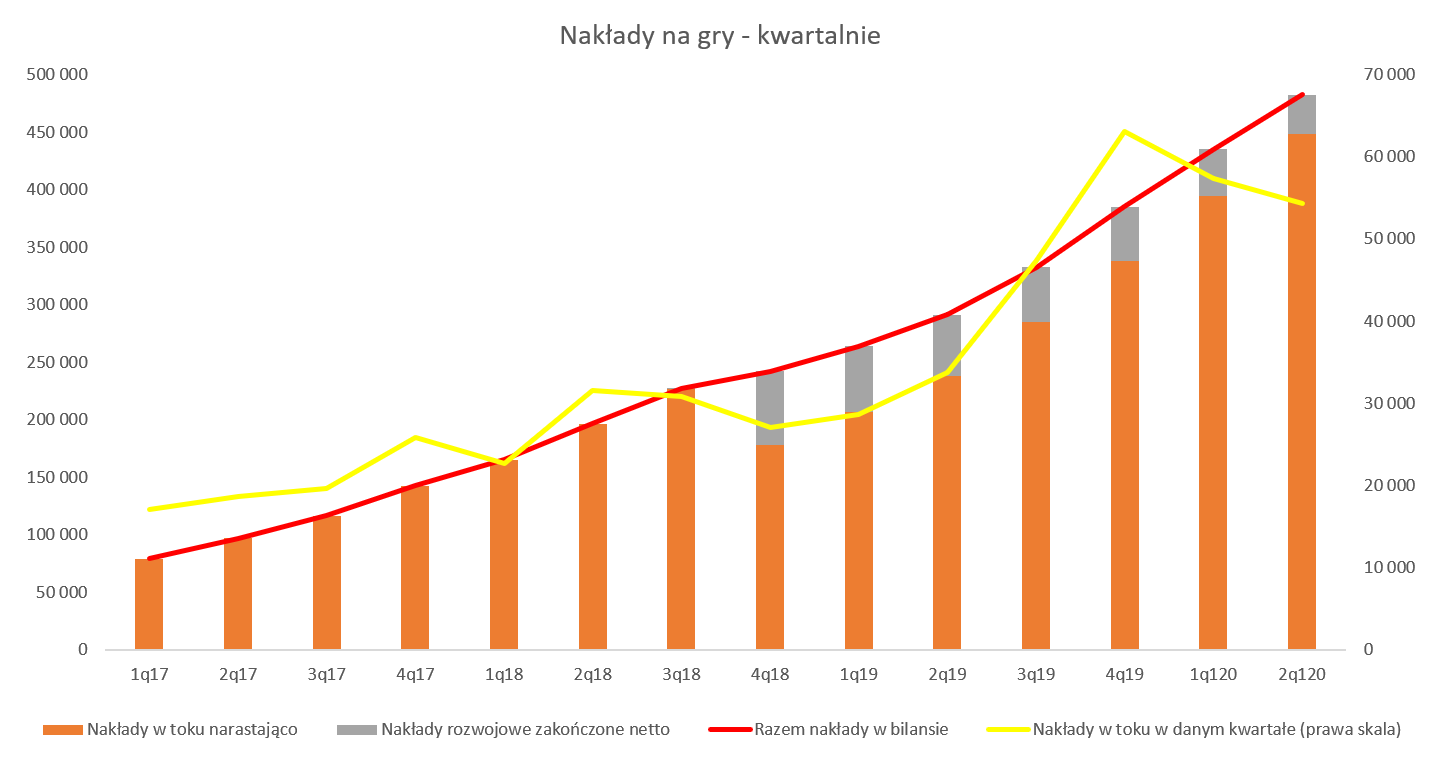

Nakłady to podstawa Skapitalizowane koszty na koniec analizowanego okresu wyniosły 482 mln zł, co oznacza wzrost o prawie 50 mln zł w ciągu ostatniego kwartału. W poprzednim kwartale był to wzrost o prawie 50 mln zł.

kliknij, aby powiększyćWzrost o 50 mln zł składa się jednak z przyrostu w wartości brutto 54,3 mln zł (rzeczywistego nakładu poniesionego w Q2 2020) oraz amortyzacji prac zakończonych w kwocie 7,0 mln zł. Ten mniejszy pionowy słupek na wykresie powyżej pokazuje prace, które zostały zakończone, gra miała swoją premierę i są one odpowiednio amortyzowane i odnoszone do rachunku zysków i strat. W chwili obecnej są to: Gwint oraz Wojna Krwi z czwartego kwartału 2018 roku oraz Wiedźmin 3 na Nintendo Switch. Jeśli chodzi o te projekty to wartość nieumorzonych kosztów tych projektów wynosi obecnie 41 mln zł. Warto również pamiętać, że o ile sprzedaż i koszty związane z Gwintem oraz Wojną Krwi dzielone są miedzy dwa segmenty (CD Red oraz gog), to w wypadku Wiedźmina na NS całość rozpoznawana jest w tym większym i starszym bracie czyli segmencie CD Red. Przypomnę, że spółka stosuje dwa różne sposoby amortyzowania kosztów ukończonych prac rozwojowych. Nakłady na Gwinta są rozliczane liniowo do rachunku wyników przez okres 36 miesięcy. W wypadku Wojny Krwi oraz Wiedźmina 3 na NS jest to również okres 36 miesięcy, lecz kwoty będą obciążać rachunek wyników proporcjonalnie do prognozowanej przyszłej sprzedaży.

W chwili obecnej prace jeszcze nie zakończone (ten wyższy słupek na wykresie) to wartość 448,5 mln zł składająca się przede wszystkim z prac nad Cyberpunk 2077 oraz innymi nowymi projektami. Do pierwszego półrocza zeszłego roku przyrastały one ostatnio w granicach 29-34 mln zł. W ostatnich 4 okresach wzrost ten wyniósł kwartalnie średnio 55,5 mln zł przy 54,3 mln zł w analizowanym okresie 3-miesięcznym. Warto pamiętać, że przesunięcie daty premiery gry powoduje również powiększanie kosztów, które są kapitalizowane na bilansie. To z kolei zadziała zmniejszeniem zyskowności rozpoznanej na sprzedaży Cyberpunka. Wcześniejsze szacunki mówiły, że gra może kosztować ok. 300 mln zł, obecnie wydaje się, że będzie to kwota zauważalnie powyżej 400 mln zł, biorąc pod uwagę kapitalizację kosztów przez kolejne 4-5 miesięcy. Oczywiście CD Projekt nie podaje (a szkoda) rozbicia tej kwoty na poszczególne projekty, choć przyznaje, że są one przede wszystkim efektem realizowanych prac deweloperskich związanych z Cyberpunk 2077.

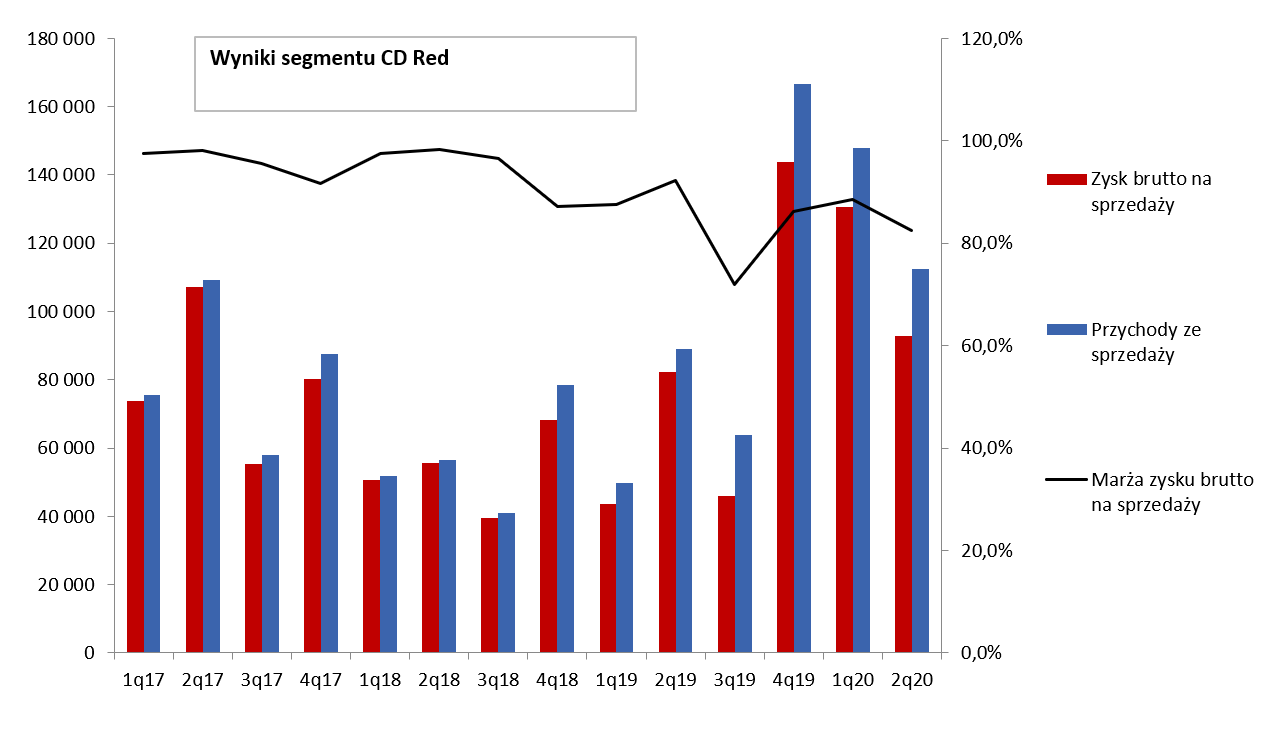

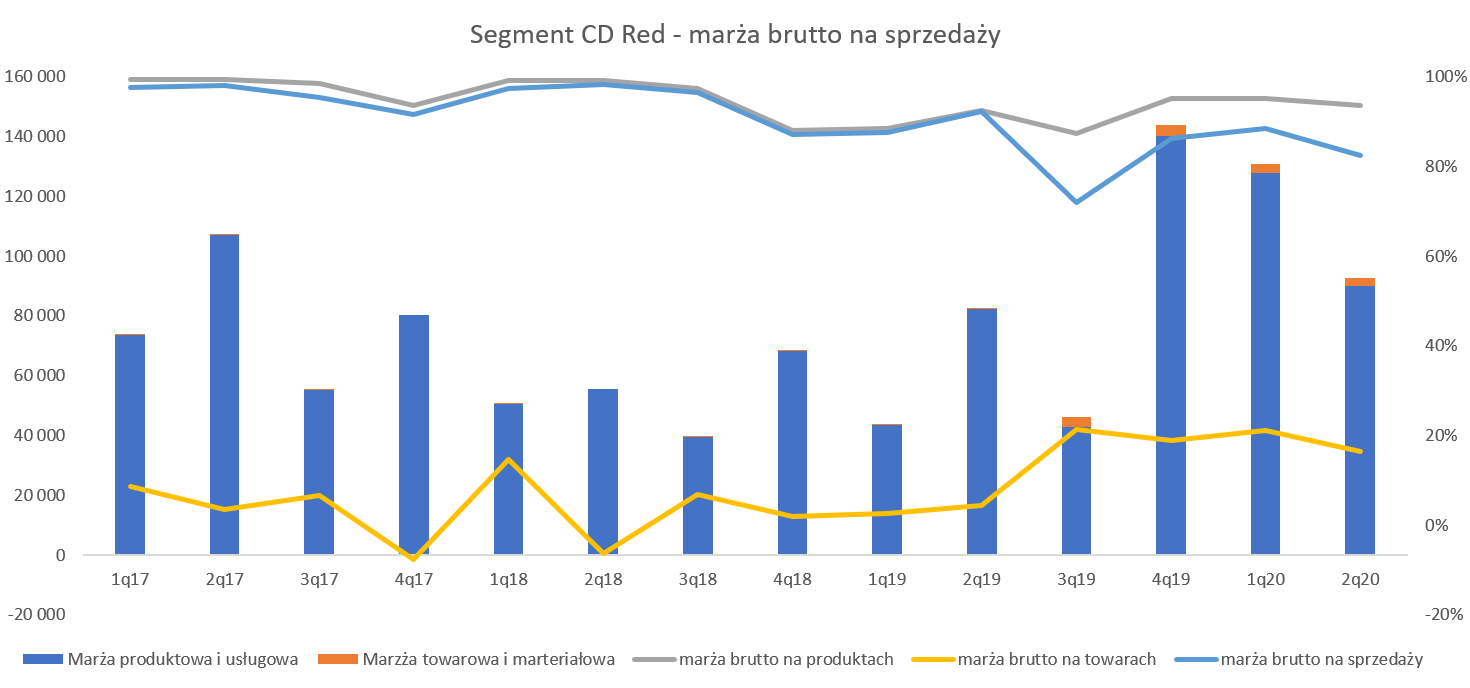

Proszę spojrzeć na rentowność najważniejszego segmentu CD Projekt RED.

kliknij, aby powiększyćPrzychody z sprzedaży były istotnie wyższe niż rok temu (+ 23,5 mln zł / +26 proc.) i wyniosły 112 mln zł, choć co widać na wykresie były jednak zauważalnie niższe niż w poprzednich dwóch kwartałach. Warto pamiętać przynajmniej o dwóch czynnikach o których pisałem na początku analizy czyli o osłabieniu złotówki oraz zeszłorocznej bazie zawyżonej o przychody z usług. O powodach bardzo dobrej sprzedaży w poprzednich dwóch kwartałach pisałem z kolei w poprzednich analizach więc nie będę się powtarzał a tylko przypomnę o wprowadzeniu do dystrybucji przez Netflix serialu o Wiedźminie. Oczywiście dobra sprzedaż była również wspierana poprzez debiut Wojny Krwi na Nintendo Switch oraz Gwinta na Androida.

Sprzedaż towarów i materiałów wyniosła w tym segmencie 16,4 mln zł i została wygenerowana przede wszystkim dzięki sprzedaży dystrybutorom elementów fizycznych kolekcjonerskiej edycji Cyberpunk 2077, Wiedźmina 3 na Nintendo Switch oraz dzięki sprzedaży produktów w ramach internetowego sklepu firmowego.

kliknij, aby powiększyć

kliknij, aby powiększyćSpółka amortyzuje od 7 kwartałów nakłady na Gwinta i Wojnę Krwi, a dodatkowo od czwartego kwartału 2019 roku również rozpoczęła się amortyzacja kosztów Wiedźmina 3 na NS. Stąd rentowność brutto na sprzedaży produktów nie wynosi już 100 proc. lecz ok. 95 procent. Przypominam, że przychody (a co za tym idzie koszty czyli np. amortyzacja) z Gwinta i Wojny Krwi są dzielone między konsorcjum (CD Red oraz gog.com) w ustalonym (niestety nie podanym do wiadomości publicznej) procencie.

Koszty sprzedaży w porównaniu r/r wzrosły się o 3,2 mln zł czyli o ok. 15 procent. Ze względu na trochę nieporównywalna bazę (Q2 2019 to targi E3 i być może także tutaj jest widoczny kosztowy efekt otrzymanych przychodów ze sprzedaży usług) nie zajmowałbym się głębiej analizą tych kosztów. Wciąż rosną (i zapewne będą w przyszłości) rosły koszty zarządu, które obecnie wynoszą 12,5 mln zł (-12,1 mln zł r/r i -49,1 proc.). Piszę o wzroście ponieważ dla porównywalności należałoby skorygować dane zeszłoroczne o 15 mln zł jednorazowo doksięgowanego programu motywacyjnego. A tak naprawdę to jeszcze więcej ponieważ w 2019 (przed aktualizacją) koszty programu motywacyjnego wynosiły ok. 3,0 mln zł kwartalnie, a w chwili obecnej (tak przynajmniej zakładam) takich obciążeń już (dla programu 2016-2019) oraz jeszcze (dla programu 2020-2025) nie ma w wynikach.

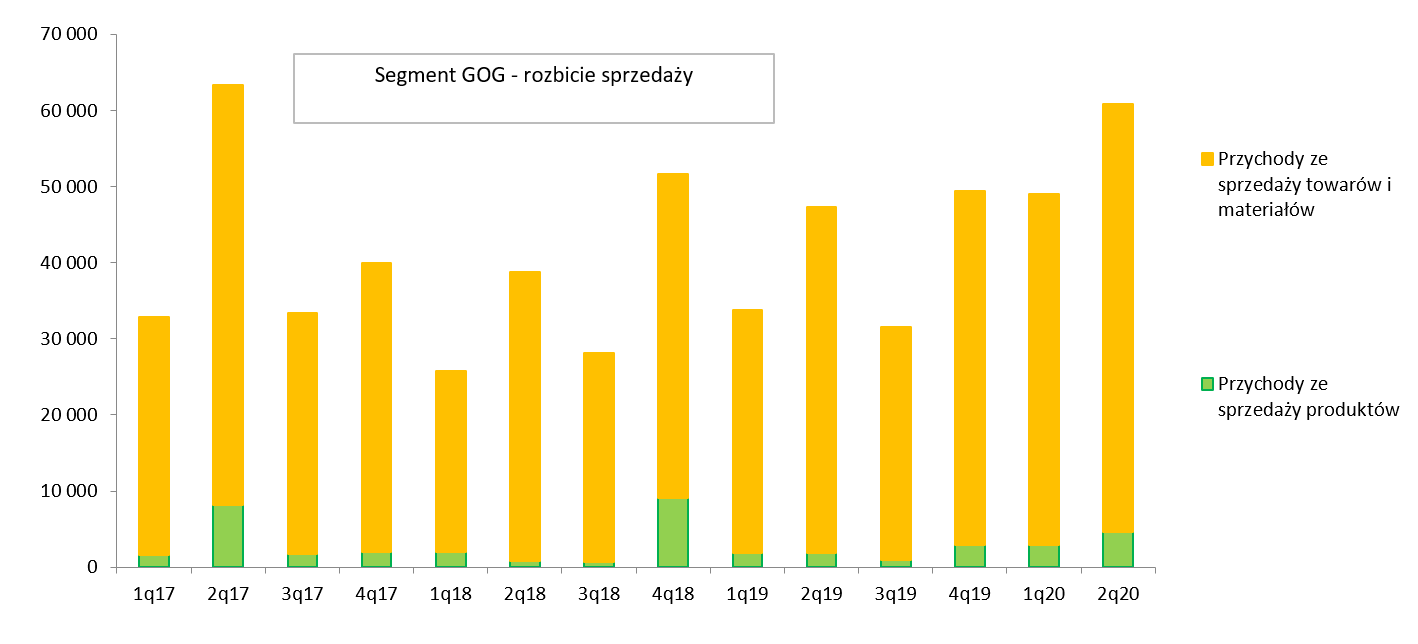

Rentowny GOG na dłużejGog w tym kwartale po raz kolejny osiągnął rentowność co pozwala chyba na powyższy tytuł tej części analizy.

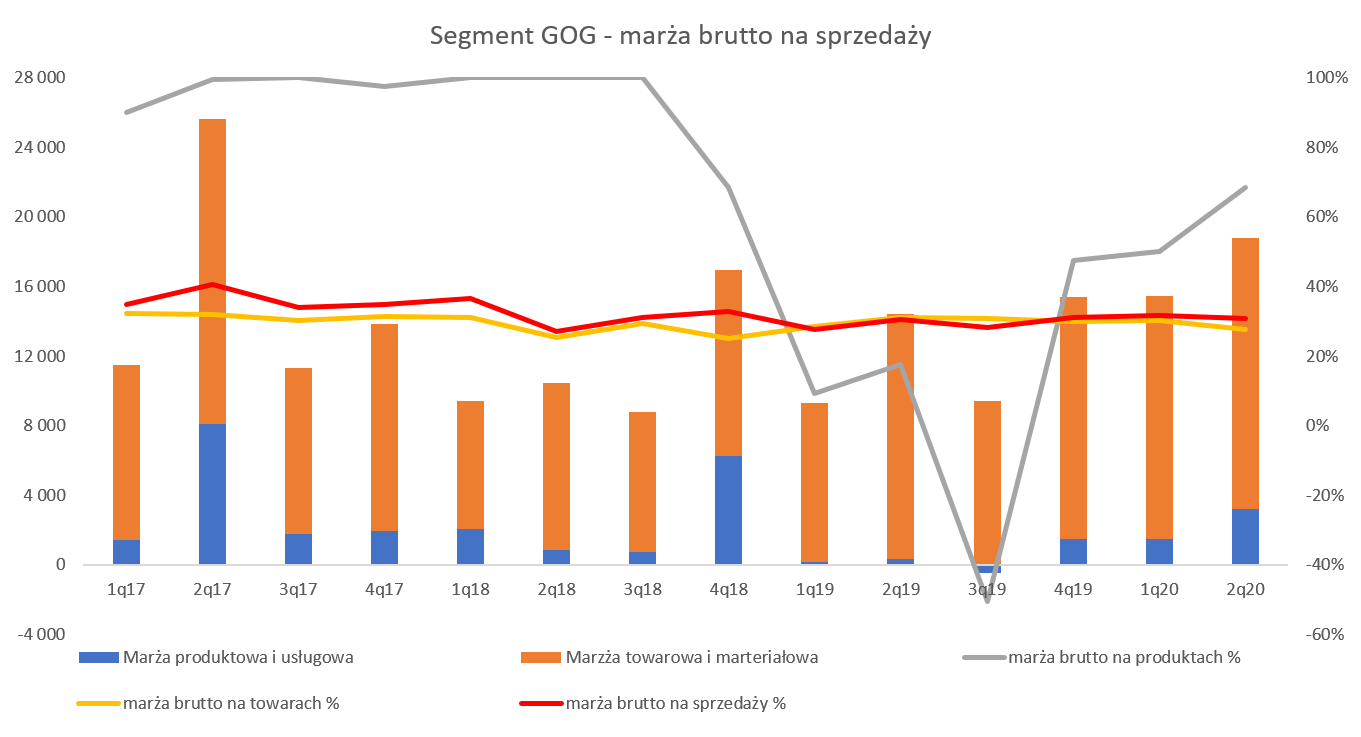

kliknij, aby powiększyćPrzychody wyniosły 60,8 mln zł i były wyższe o 28,4 proc. r/r co jest przede wszystkim efektem wysokiej sprzedaży towarowej czyli podstawowej części biznesu GOG-a. Dobra sprzedaż była zapewne w części powiązana ze skutkami pandemii. Zapewne również popularyzacja Wiedźmina przyczyniła się do rosnącej sprzedaży tego segmentu. Co ważne w tym wypadku została zachowana sezonowość przychodowa (drugi kwartał silniejszy niż pierwszy) związana z wyprzedażowymi akcjami typu Summer Sales. Niewątpliwie wartość sprzedaży towarowej osiągnięta w drugim kwartale (56,1 mln zł) cieszy i daje pewne nadzieje, że po wprowadzeniu GOG Galaxy 2.0 będzie to trwale rentowny segment. Oczywiście nie ma tutaj co się łudzić, że będzie on istotnie ważył w kapitalizacji całej spółki. Ale proszę pamiętać, że im GOG będzie ważniejszym punktem dystrybucji dla CP 2077 tym więcej pieniędzy zostanie w grupie CD Projekt, a nie trafi do dystrybutorów takich jak np. Steam.

kliknij, aby powiększyć

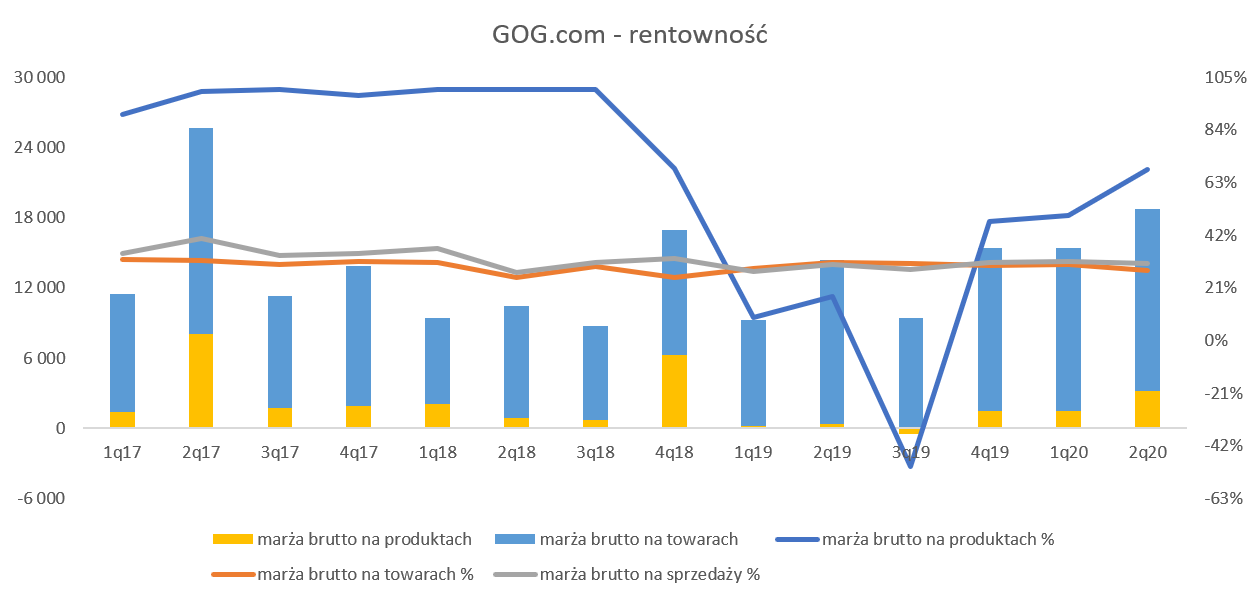

kliknij, aby powiększyćCałościowa marża brutto na sprzedaży wartościowo r/r wzrosła o 30,4 proc., czyli o 4,4 mln zł. Ze sposobu rozliczania kosztów wytworzenia produktów wynika, że wartości obciążające rachunek wyników w danym kwartale jako koszt wytworzenia mogą być niezależne od sprzedaży zrealizowanej w danym kwartale. Skoro więc sprzedaż produktów własnych r/r wzrosła o 151 proc., to musiało się to pozytywnie odbić na marżowości produktów i stąd ich dość wysoka dodatnia wartość. W efekcie rentowność brutto na sprzedaży produktów osiągnęła ponad 68 proc. (+ 18 p.p. w porównaniu do poprzedniego kwartału) oraz była istotnie (+50,7 p.p.) wyższa niż rok wcześniej. Oczywiście trzeba pamiętać, że sprzedaż produktów własnych w tym segmencie to zaledwie 4,7 mln zł co stanowi 7,7 proc. całości obrotów tego segmentu.

Oczywiście marża brutto na produktach w ujęciu procentowym wygląda bardzo fajnie, ale wartościowo to jednak towary rządzą w tym segmencie i marża handlowa wyniosła tutaj 27,7 proc. (15,6 mln zł) co w ujęciu procentowym jest najniższym wynikiem w ostatnim półtora roku - niestety nie mamy tutaj komentarza spółki.

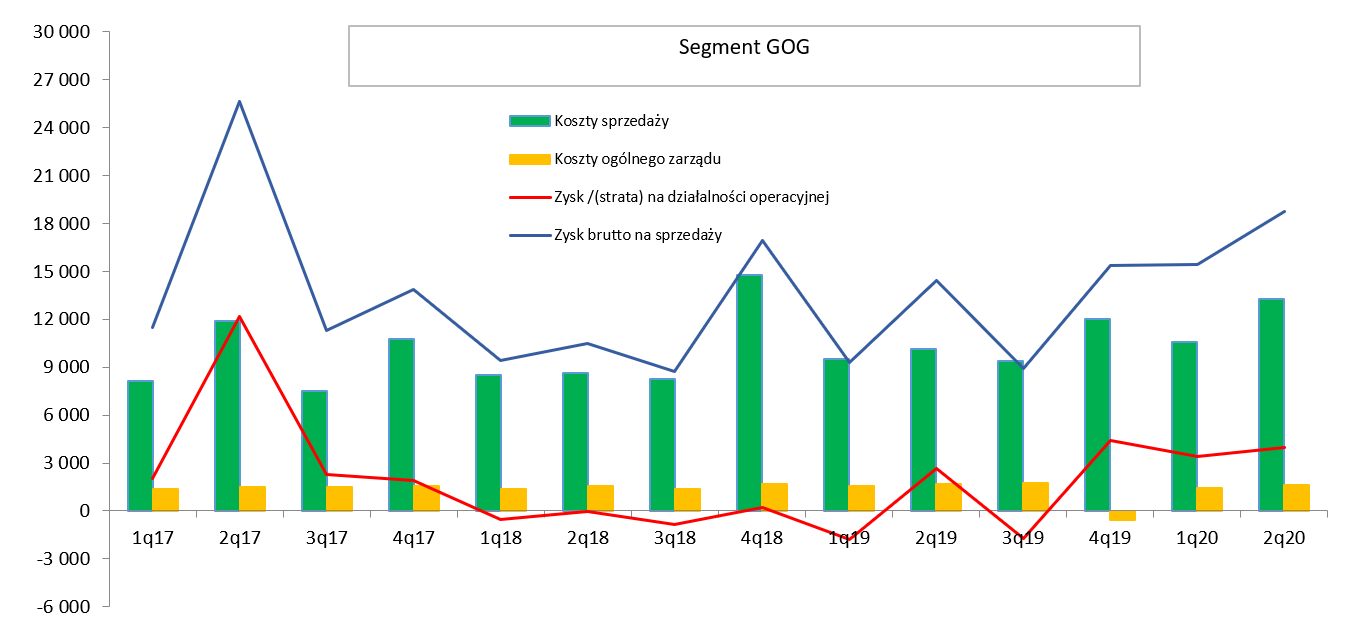

kliknij, aby powiększyćKoszty sprzedaży wyniosły 13,2 mln i wzrosły r/r o 31 proc. czyli szybciej niż sprzedaż. Być może wyjaśnieniem są tutaj koszty promocji dedykowane Gwintowi. Podsumowanie kwartalnych wyników Gog-a daje 3,9 mln zł zysku operacyjnego (+1,3 mln zł r/r) oraz 3,6 mln zł zysku netto (+1,5 mln zł więcej niż rok wcześniej). Moja konkluzja z poprzedniej analizy o 50 mln zł sprzedaży kwartalnej koniecznych do osiągania pozytywnych powtarzalnych dodatnich wyników netto znalazła więc zastosowanie. I warto pamiętać, że tutaj również jest widoczny efekt dźwigni operacyjnej czyli zwiększenie sprzedaży może ponadnormatywnie wpływać na wzrost rentowności i oczywiście w druga stronę również.

PodsumowanieZanim przejdę do wycen to przypomnę jeszcze oczywistą oczywistość, która może jednak umyka niektórym analitykom. CD Projekt jak widać konsekwentnie zmierza w kierunku spółki która będzie zarządzać franczyzami (Witcher oraz Cyberpunk 2077) nie tylko w zakresie gier video ale szerszym. To w długim terminie może być także całkiem poważnym źródłem przychody, o czym warto pamiętać.

Przypomnę, że obecnie CD Projekt jest najbardziej wartościową spółką na polskiej giełdzie a jego kapitalizacja wynosi obecnie ok. 41-42 mld. Bazując na planie motywacyjnym zaproponowanym przez zarząd i zatwierdzonym w lipcu tego roku przez WZA można obliczyć uśrednione roczne zyski. Oczywiście trzeba pamiętać, że są to tylko szacunki i plany zarządu, które nie muszą być wykonane.

Jednakże jak wiemy program motywacyjny powinien być ambitny, aczkolwiek osiągalny, a poprzedni został w zasadzie bezdyskusyjnie (w segmencie CD Red) zrealizowany.

Zarząd stawia sobie za cel uzyskanie w ciągu kilku następnych lat średniorocznie zysku netto przynajmniej na poziomie między 1,4-1,75, a nawet 2,0 mld. W takim wypadku wycena tzw. P/E Forward wynosi obecnie między 20 a 30. Patrząc na wyceny wskaźnikowe z książek o analizie finansowej można by powiedzieć, że są to wartości dość wysokie. Jednak gdy odniesiemy się do średniego P/E dla S&P (obecnie okolice 30) to trudno formułować wnioski o przewartościowaniu, przy założeniu sukcesu CP 2077. Oczywiście trzeba pamiętać, że gdyby rzeczywiście spółka uzyskała wyniki z planu motywacyjnego to należałoby to jeszcze skorygować o koszty tego programu motywacyjnego, które nie są ujęte w powyżej wskazanych celach.

Niezależnie od tego, że nie możemy przesądzić czy zyski będą faktycznie zrealizowane, to jednak trzeba przyznać, że zarząd wykazał się tutaj ambicją i plan motywacyjny stanowi pewne podparcie dla obecnej kapitalizacji spółki. Z drugiej jednak strony czy naturalnym jest sytuacja, w której kapitalizacja CD Projektu jest równa sumie kapitalizacji Orlenu, Lotosu oraz Pekao SA? Tutaj każdy inwestor niech sam to ocenia i wyciąga wnioski. Nie musi to przecież oznaczać spadku kapitalizacji CD Projektu. Można wyobrazić sobie scenariusz w którym np. za 2-3 kwartały akcjonariusze CD Projektu będą bardzo zadowoleni (czyt. zarobieni), a wycena spółki będzie niższa niż suma 3 wcześniej wymienionych spółek – ze względu na ich dynamiczny wzrost wartości. Jedno co może pokrzyżować te plany to jednak przypomnienie faktu, że w/w spółki są kontrolowane przez Skarb Państwa. Historia ostatnich lat pokazuje, że trudno znaleźć wiele przykładów pomnażania wartości tych spółek.

Oświadczam, że posiadam akcje spółki w moim portfelu w chwili obecnej (poniżej 15 proc. portfela). Nie dokonywałem transakcji w ostatnich 30 dniach. Analizę przeprowadziłem starając się być maksymalnie obiektywnym tak jak tylko potrafię.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.