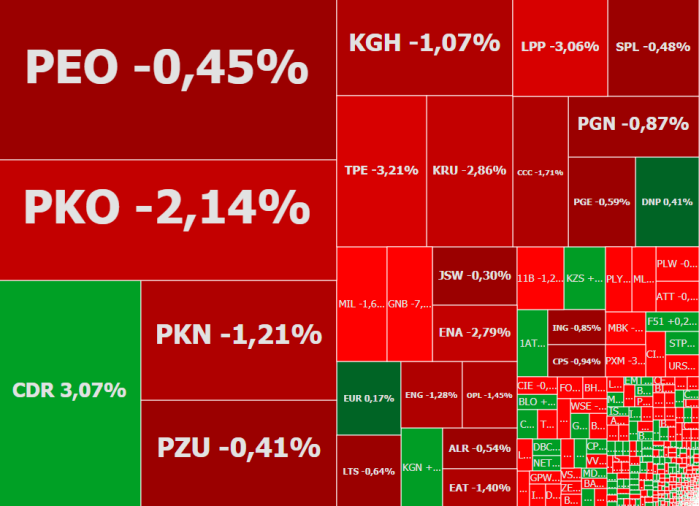

Mapa rynku. Źródło: ATTrader.

Pierwsza połowa piątkowej sesji w Warszawie upłynęła pod znakiem spadków. Podobnie jak wczoraj, głównym impulsem były spadki na Wall Street, gdzie indeksy znalazły się na kilkumiesięcznych minimach, a w mediach coraz częściej mówi się o początku większej bessy. Ponadto wciąż słabo radził sobie sektor energetyczny, któremu niezmiennie ciąży zamieszanie wokół przyszłorocznych podwyżek cen prądu, a także obawy przed nasileniem się zawirowań wokół notowanych na giełdzie spółek Skarbu Państwa. Rok 2019 będzie dla nich trudny, ponieważ to rok wyborczy w Polsce.

O godzinie 11:36 taniały akcje 52 proc. notowanych w Warszawie spółek, podczas gdy wzrosty były udziałem 24 proc. Indeks WIG20 spadał o 1,14 proc. do 2280,41 pkt, WIG o 1,1 proc do 57706,67 pkt., mWIG40 o 0,899 proc. do 3905.74 pkt., a sWIG80 o 0,7 proc. do 10429,37 pkt., pogłębiając ponad pięcioletnie minima.

Obserwowane od rana regularne spadki indeksów nie oznaczają jeszcze końca emocji przy ulicy Książęcej. Nie można zapominać, że w drugiej połowie dnia zostanie opublikowana seria ważnych raportów makroekonomicznych z USA. Będą to m.in. finalne dane o PKB za III kwartał, listopadowe dane o zamówieniach na dobra trwałego użytku oraz o dochodach i wydatkach Amerykanów, jak również grudniowy odczyt indeksu Uniwersytetu Michigan. To wszystko może mieć wpływ na zachowanie Wall Street, tym samym generując dodatkowe impulsy dla GPW.

Przede wszystkim nie można jednak zapominać, że dziś wygasają grudniowe serie instrumentów pochodnych (w tym kontrakty na WIG20). Piątek jest ponadto ostatnim dniem, gdy zrealizowaną stratę na akcjach można uwzględnić w zeznaniu podatkowym za 2018 rok.

W przedpołudniowej części notowań w indeksie WIG20 drożały akcje CD Projektu. Notowania branżowego giganta idą w górę o 2,9 proc. do 154,20 zł. Imponująca postawa walorów CD Projektu nie jest przypadkowa. Źródłem siły jest poprawa sentymentu do całej branży. Akcje największych na świecie producentów gier podrożały w reakcji na decyzję chińskich władz o wznowieniu wydawania licencji dla nowych tytułów. To oznacza przywrócenie dostępu do jednego z najważniejszych rynków na świecie.

W dół indeks ciągnęły giełdowe tuzy: PKO BP (-2,3 proc.) i PKN Orlen (-1,3 proc.), wspierane przez tracące aż 3,6 proc. akcje LPP i taniejące o 1 proc. walory PZU. W przypadku LPP zwraca uwagę, że notowania spadają już drugą kolejną sesję, przez co strona popytowa zaprzepaściła szansę na mocniejszą korektę rocznej bessy, która ta szansa pojawiła się po środowym wybiciu górą z miesięcznej konsolidacji powyżej poziomu 7.500 zł.

Bank Pekao zapewni Grupie Fratria kredyt na zakup Radia Zet >>> CZYTAJ WIĘCEJ

W WIG20 pozagiełdową uwagę zwraca jeszcze Pekao. A to za sprawą udzielonej przez bank zgody na przyznanie wydawcy „Sieci” kredytu na zakup firmy Eurozet, właściciela Radia Zet. Według medialnych doniesień może chodzi o kredyt w wysokości 51 mln euro. Akcje Pekao tanieją o 0,7 proc. do 109,40 zł.

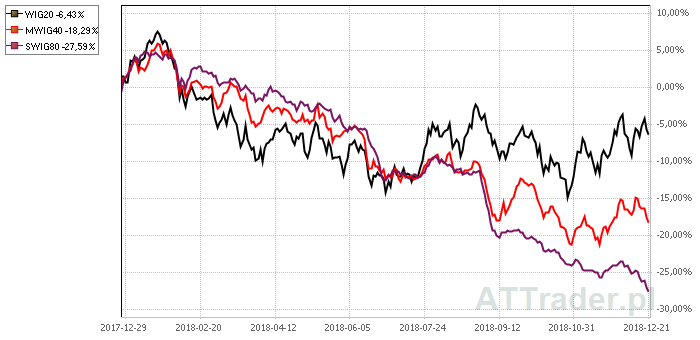

Rok 2018 na giełdzie praktycznie już się zakończył. Zostały jeszcze dwie sesje. Pomimo, że polska gospodarka mocno ruszyła do przodu, dla warszawskiej giełdy był to bardzo trudny rok. Wystarczy spojrzeć na indeksy. WIG20 od początku roku spadł o 7 proc., WIG stracił ponad 9 proc., mWIG40 zanurkował o ponad 19 proc., a sWIG80, który miał być liderem wzrostów w 2018, został przeceniony aż o 28 proc. i prawdopodobnie zakończy rok na najniższych poziomach od ponad 5 lat. Jednak nawet te duże spadki indeksów nie odzwierciedlają do końca tego, jak koszmarnie trudny był to rok przy ulicy Książęcej. W zasadzie, jeżeli spojrzeć na giełdę przez pryzmat utraconego do niej zaufania inwestorów po aferach GetBack i KNF, jednocześnie uzupełniając ten obraz o statystykę debiutów i wycofań spółek z parkietu, to był to jeden z najgorszych okresów w historii GPW.

Jaki będzie 2019 rok na giełdzie? Naprawdę trudno postawić wiarygodną prognozę. Patrząc na listę potencjalnych ryzyk (m.in. polityka, wojny handlowe, spowolnienie) i zestawiając to z obserwowanym od jesieni zachowaniem Wall Street, można dojść do wniosku, że giełdy czeka załamanie. Z drugiej strony, równie łatwo sobie wyobrazić scenariusz, w którym Fed całkowicie zmienia retorykę, wojny handlowe są całkowicie wygaszone, Chiny decydują się stymulować gospodarkę, dolar słabnie, surowce drożeją, a odpływający kapitał z Wall Street trafi na giełdy wschodzące i generuje tam wzrosty. Szanse na hossę i krach są więc podobne.