W styczniu 2019 roku, według danych IZFiA, po raz pierwszy od pięciu miesięcy, saldo napływów/odpływów aktywów ulokowanych w funduszach akcyjnych było dodatnie. Saldo napływów/odpływów poprawiło się o 5,2 proc. (licząc m/m), co następnie zostało potwierdzone danymi za luty (wzrost o 0,5 proc. m/m w porównaniu ze styczniem 2019). Tym samym skala napływów do funduszy akcyjnych stawiała je w ścisłej trójce funduszy, które najbardziej skorzystały z poprawy koniunktury – obok dłużnych uniwersalnych długoterminowych i funduszy rynku surowcowego. Suma tegorocznych napływów styczniowo-lutowych wyniosła niespełna 1,5 mld zł.

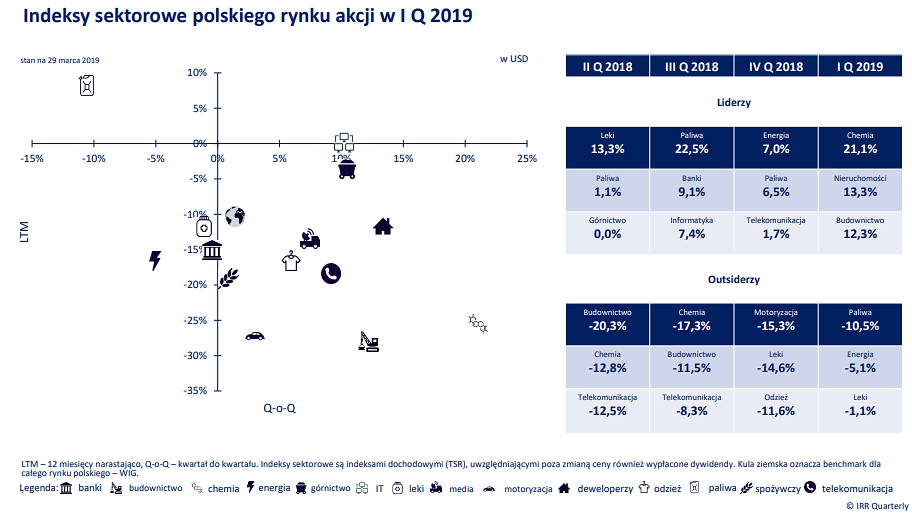

Stopy zwrotu z indeksów sektorowych polskich akcji mierzone w dolarach nie były jednorodne. Prawie 4/5 indeksów sektorowych zamknęła miniony kwartał zyskami. W tym gronie korzystnie wyróżniły się przede wszystkim: Chemia (wzrost o ponad 21 proc.), Nieruchomości (przeszło 13 proc.) oraz Budownictwo (zwyżka o ponad 12 proc.). Stratami zakończyły kwartał indeksy sektorów: Paliwa (zniżka o ponad 10 proc.), Energia (spadek o ponad 5 proc.) i Leki (-1,1 proc.). Stopy zwrotu wyrażone w złotych były wyższe, lecz umacniający się dolar skonsumował część wygenerowanych zysków przez inwestorów, jeżeli zmierzyło się je w amerykańskiej walucie.

Kliknij, aby powiększyć

Zdaniem twórców IRR Quarterly, tak wyróżniające się zachowanie indeksów WIG-Chemia i WIG-Budownictwo nie było spowodowane jakąkolwiek fundamentalną zmianą czynników, w ramach których przedstawiciele obu branż prowadzą działalność, lecz tym, że oba sektory zanotowały w ciągu ostatnich 12 miesięcy jedne z najniższych stóp zwrotu, w związku z tym wzrosty wpisywały się raczej w zjawisko odreagowania cen mocno przecenionych aktywów. Mimo wysokich, dwucyfrowych, stóp zwrotu WIG-Chemia i WIG-Budownictwo narastająco za ostatnie 4 kwartały były na koniec marca 2019 wciąż odpowiednio: 28 proc. i prawie 26 proc. pod kreską.

Poza głównym nurtem polskiego rynku akcji na uwagę zasługuje świetna postawa NC Index, opisującego koniunkturę na rynku alternatywnym. Indeks ten zyskał w I kwartale 2019 roku przeszło 20 proc. w dolarach. Był to pierwszy wzrost indeksu rynku alternatywnego od I kwartału 2017 roku (mierząc w złotym). Intensywność skali zwyżki na NewConnect w ostatnim kwartale uplasowała polski rynek alternatywny w światowej czołówce stóp zwrotu. Polski parkiet małych spółek okazał się niemal najlepszy w skali globalnej, ustępując jedynie chińskiemu rynkowi, gdyż tamtejszy Chinext Composite Index zyskał ponad 33 proc. Dla porównania benchmarkowy indeks dla spółek z rynków alternatywnych publikowany w opracowaniu IRR Quarterly – DJ US Micro Cap Total Stock Market Index zyskał w I kwartale 2019 roku niespełna 15 proc.