Nawet jeśli przez długi czas nie będziemy jeszcze stosować DCF’a w swoim inwestowaniu, warto zmierzać w kierunku jej poznania, w czym pomoże zapoznanie się z następującymi zagadnieniami:

- istota i założenia wyceny mnożnikowej

- co to są zdyskontowane przepływy pieniężne

- istota i sposób wyceny w oparciu o gotówkę

- przepływy dla akcjonariuszy a przepływy dla firmy

- budowa modelu DCF i najczęściej popełniane błędy

- interpretacja wyceny dochodowej w odniesieniu do wartości rynkowej (kursu)

Dlaczego każdy inwestor powinien rozumieć metodę przepływową?

Większość wycen maklerskich oparta jest o DCF. Wycena jest pracochłonna, ale naszym zdaniem nie ma przewagi nad innymi, co gorsza może wywoływać przekonanie o wiarygodności, ale tak naprawdę jest pełna wad. Bardzo dobre w teorii założenie okazuje się ciężkie do zrealizowania w praktyce. DCF nie jest jednak stratą czasu, bo pomaga:

- bardzo dobrze poznać analizowaną spółkę

- rozwijać swój warsztat analityczny np. przez dochodzenie do sedna kosztu kapitału i doskonalenie umiejętności przekładania danych finansowych na rzeczywiste zdarzenia, od których zależy wartość spółki

W sieci są setki wycen DCF z przestrzeni kilkunastu lat. Warto sięgać nawet do bardzo starych, a potem porównać przyjęte tam założenia z osiągniętymi wynikami. Z czasem okaże się, że sama wycena jest niewinna, za to „winny” bywa człowiek sporządzający prognozy. A że w tej wycenie jest ich wyjątkowo dużo, to z każdym szacowanym parametrem dochodzi kolejny wymiar niepewności.

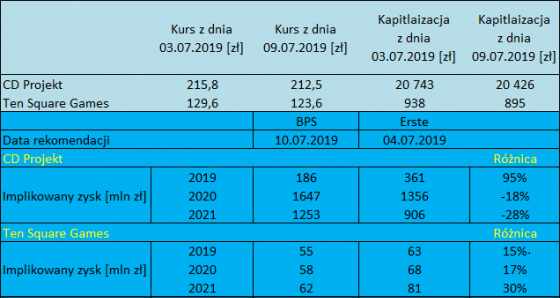

Dla przykładu zobaczmy jak wyglądają prognozy zysków na kolejne lata dla dwóch giełdowych spółek na podstawie rekomendacji wydanych przez dwa Biura Maklerskie Erste i BPS w ramach Giełdowego Programu Wsparcia Pokrycia Analitycznego Jeden z analityków oszacował zysk netto CD Projekt w 2019 r. na 186 mln zł, drugi na 361 mln zł. Raporty powstały na podstawie tych samych danych i ukazały się prawie jednocześnie. Różnica w prognozach wynosi nawet 95 proc.

Źródło: opracowanie własne