(Fot. Pexels)

Dożyliśmy czasów, gdy większa gotówka na koncie to nie poduszka na „czarną godzinę”, lecz realny problem. Inflacja pędzi, lokaty nic nie dają, a ceny nieruchomości biją nowe rekordy. Wielu zadaje sobie pytanie, co zrobić z gotówką, żeby nie tracić, ale też nie ryzykować nadmiernie i nie wiązać się z inwestycją na lata. Z tematem zmierzył się Finax, który stworzył Inteligentną Skarbonkę. Nowy produkt słowackiego fintechu z założenia jest konserwatywny i krótkoterminowy. Słowem, alternatywa dla lokat, która ma przynieść 2-3 proc. rocznie.

Celem produktu jest osiągnięcie zwrotu na poziomie inflacji przy minimalnym ryzyku i prowizji. Warto też podkreślić, że skarbonka to inwestycja w euro, co oznacza pewną ekspozycję na ryzyko walutowe.

Podstawowe parametry i skład portfela Inteligentnej Skarbonki

- oczekiwana stopa zwrotu od 2 do 3 proc. rocznie,

- minimalny możliwy poziom ryzyka (roczna zmienność 3,7 proc.),

- stabilny wzrost przy minimalnych wahaniach (z 95 proc. prawdopodobieństwem maksymalnego spadku do 5 proc.),

- opłata za zarządzanie portfelem 0,5 proc. rocznie – VAT jest już wliczony w opłatę,

- brak opłat za zaksięgowanie wpłaty, opłat manipulacyjnych oraz opłat za doradztwo inwestycyjne.

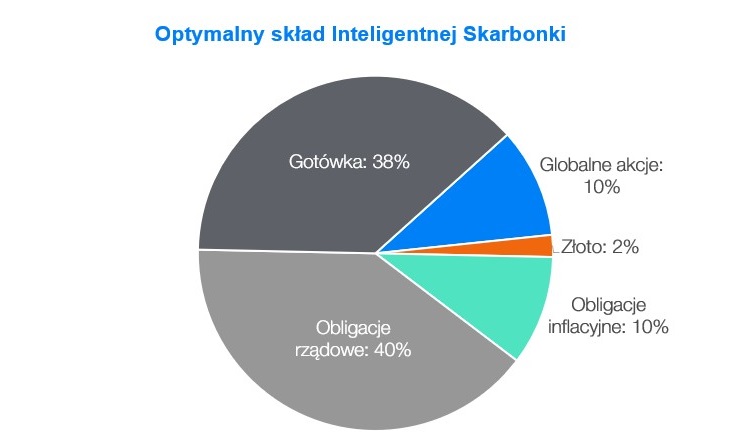

W wyniku testowania wstecznego tysięcy portfeli z różnymi klasami aktywów, Finax doszedł do następującego składu portfela Inteligentnej Skarbonki:

Źródło Finax

Każdy składnik odgrywa w portfelu istotną rolę. Poszczególne klasy aktywów nie są ze sobą tak skorelowane – ich rozwój w czasie nie jest identyczny. Gdy jedna część portfela spada, inna rośnie. Tworzą one wzajemnie idealną kombinację w zależności od osiągniętego zwrotu i zmienności portfela. Zgodnie z filozofią inwestowania pasywnego, w portfelu Skarbonki Finax stosuje również rebalancing. Więcej o składzie portfela, filozofii Inteligentnej Skarbonki oraz warunkach inwestycji można przeczytać tutaj.