(Fot. GPW)

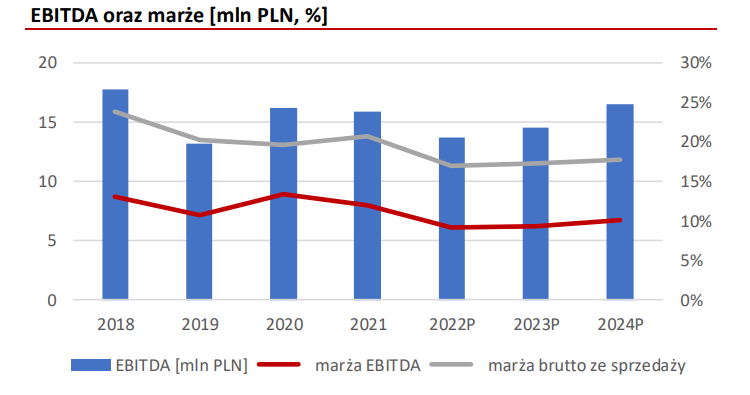

Kajetan Sroczyński, analityk DM BDM w raporcie z 11 października obniżył zalecenie dla akcji Relpolu z kupuj do akumuluj. Nowa, niższa cena docelowa to 6,32 zł, co oznacza potencjał do wzrostu o blisko 11 proc. względem piątkowego kursu na GPW. Jak zaznacza ekspert, głównym powodem cięcia wyceny jest postępujący spadek marżowości zaraportowany w II kwartale.

– Spółka boryka się z presją na marżę brutto ze sprzedaży, spada ona nieprzerwanie od 1Q’21. Marża w 2Q’22 wyniosła 17 proc., podczas gdy w latach 2020-21 oscylowała w okolicy 20 proc. Na rentowność negatywnie wpływa koszt wytworzenia produktów. Pomimo spadków cen miedzi w USD, spółka nie odczuwa ich w znaczącym stopniu z powodu aprecjacji USD, jak i stosowania wysokich dopłat przez dostawców materiałów na niej opartych. Dodatkowo od 2H’22 Relpol odczuje wzrost kosztów energii. Koszty pracy oraz usług obcych również rosną – mówi Kajetan Sroczyński, analityk DM BDM.

Źródło: DM BDM.

W długim terminie ekspert DM BDM docenia ekspozycję spółki na obszar transformacji energetycznej oraz relacje z dużymi klientami. W krótszym horyzoncie czasu natomiast obawia się rosnącej presji kosztowej (energia, materiały i płace) oraz kwestię akceptacji podwyżek cen przez odbiorców.

– Zwracamy uwagę, że na wzrost przychodów r/r w 2Q’22 wpływ miała konsolidacja spółki rosyjskiej (od 3Q’22 już nie będzie uwzględniana), wzrost ceny przekaźników jak i wyższe kursy EUR/PLN oraz USD/PLN. Popyt na produkty do automatyki przemysłowej nadal się utrzymuje, jednak słabe perspektywy polskiego budownictwa sprawiają, że spadnie popyt na przekaźniki do automatyki budynkowej. Z drugiej strony medalu transformacja energetyczna oraz popularność rozwiązań fotowoltaicznych, jak i zamówienia klientów strategicznych powinny stymulować sprzedaż na trudniejszym rynku – mówi Kajetan Sroczyński.

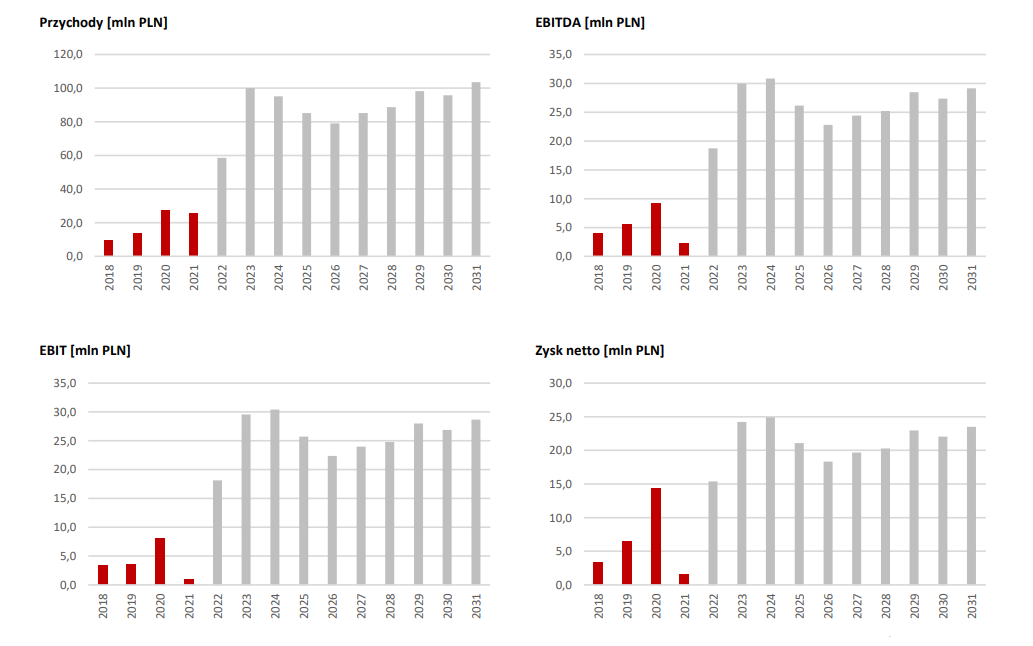

Druga rekomendacja DM BDM dotyczyła Forever Entertainment. Krzysztof Tkocz w raporcie z 12 października podtrzymał pozytywne nastawienie (zalecenie kupuj) i ustalił cenę docelową na poziomie 7,20 zł za akcję. Względem kursu rynkowego wycena jest wyższa o 36 proc. Jak zaznaczył Krzysztof Tkocz, spadek wyceny związany jest ze wzrostem stopy wolnej od ryzyka.

– Przed nami w listopadzie’22 najważniejsza premiera z aktualnego (ujawnionego) portfela tytułów – „Front Mission 1st: Remake”. Prognozujemy, że w 4Q’22 tytuł ten sprzeda się w nakładzie ok. 120 tys. kopii, generując przychód na poziomie 9,9 mln zł przychodów. W całym 2022 r. szacujemy zysk netto spółki na 15,4 mln zł, co przełoży się na atrakcyjny wskaźnik P/E na poziomie 9x – mówi Krzysztof Tkocz, analityk DM BDM.

Źródło: Dom Maklerski BDM, spółka

Ponadto analityk oczekuje, że rok 2023 r. będzie „naszpikowany” mocnymi premierami remaków, w tym m.in. takich tytułów jak „FM2”, „FM3”, „THoTD 2” czy „PD 2” co przyniesie dalszą dynamiczną poprawę wyników.

– związku z trwającymi od ok. roku pracami nad „FM2” i „FM3”, spodziewamy się, że wydawca gier może pokusić się o nowy rodzaj kampanii sprzedażowych tego IP. Naszym zdaniem istnieje duża szansa, że premiery tych trzech tytułów będą miały miejsce w odstępach zaledwie półrocznych. Wzrost naszych prognoz vs nasza ostatnia rekomendacja wynika z ujęcia „FM3” w naszym modelu. Zakładamy jednak, że FM2 i 3 będą miały niższą rentowność niż FM 1, ze względu na udział w produkcji spółek z grupy FOR (Storm Trident, MegaPixel). Oprócz tego w 2023r. oczekujemy premier takich remaków jak „THoTD 2”, „Fear Effect Reinvented” czy „Panzer Dragoon 2” – wylicza Krzysztof Tkocz.

Na cięcie rekomendacji zdecydował się Artur Wizner. Analityk DM Banku PBS w raporcie z 12 października oceniając wyniki Protektora za I półrocze 2022 i biorąc pod uwagę kondycję wszystkich branż będących odbiorcami produktów grupy, a także uwzględniając wzrost premii za ryzyko dla kraju, obniżył cenę docelową akcji z 3,60 do 2,90 zł na koniec 2022 roku. Bieżący kurs akcji spółki to 2,49 zł.

– Finalnie zysk netto Grupy w I półroczu 2022 wyniósł 128 tys. zł i był o 1 566 tys. zł niższy w stosunku do I półrocza 2021 (spadek o 92,4 proc.). Marża netto spadła z 3,5 proc. do 0,2 proc. W naszej ocenie, mimo wzrostu przychodów zarówno wartościowo, jak i wolumenowo, zaprezentowane wyniki za I półrocze 2022 są nieco rozczarowujące. Liczyliśmy, że realizacja strategii na lata 2020-2023 zacznie przynosić efekty zarówno po stronie kosztowej (optymalizacja produkcji, logistyki i sprzedaży) jak również przychodowej (poprawa marż na nowych liniach obuwia) – czytamy w raporcie przygotowanym przez Artura Wiznera, analityka DM Banku PBS.

W stosunku do poprzedniej prognozy z maja 2022 analitycy niewiele zmienili założenia dotyczące przychodów, w ich ocenie powinny utrzymać się na stabilnym poziomie, natomiast z uwagi na wzrost kosztów i dość niską elastyczność względem zmian cen dla odbiorców produktów Protektora obniżyli prognozowane marże na lata 2022–2023. W dłuższej perspektywie eksperci dalej uważają, że wejście na rynek z nowymi produktami powinno zapewnić Protektorowi długo oczekiwany wzrost przychodów oraz marż. Analitycy liczą również na pozytywny efekt odmłodzenia produktów marki Abeba, której dominujący udział w przychodach Grupy zakładają również w kolejnych latach, a rozpoczęcie współpracy z Vibram oraz Michelin w zakresie produkcji podeszw, powinno przełożyć się na dalszą poprawę jakości i stworzyć szansę na wzrost marży brutto ze sprzedaży.

– Uważamy, że na wyniki w drugim półroczu 2022 roku dalej pozytywnie powinien wpływać słaby złoty (Grupa ponad 80% przychodów generuje zagranicą). Po stronie kosztowej wciąż widzimy spore pole do optymalizacji poprzez m.in. połączenie magazynów i logistyki marek Abeba i Protektor oraz taką alokację produkcji pomiędzy Polską a Mołdawią, która zapewni lepsze wykorzystanie nowoczesnego parku maszynowego w Polsce. Największe zagrożenia aktualnie upatrujemy w sytuacji za naszą wschodnia granicą i ryzykiem rozszerzenia się konfliktu zbrojnego na terytorium Nadniestrza, gdzie Protektor wciąż posiada jeden z zakładów produkcyjnych – dodaje ekspert DM Banku PBS.

Raporty analityczne dla spółek: Relpol, Forever Entertainment i Protektor tworzone są na zamówienie Giełdy Papierów Wartościowych w Warszawie w ramach Programu Wsparcia Pokrycia Analitycznego GPW 3.0. Wszystkie raporty wraz z wymaganymi przez prawo disclaimerami są dostępne na stronie www.gpw.pl/gpwpa

Giełdowy Program Wsparcia Pokrycia Analitycznego 3.0 polega na sporządzaniu przez firmy inwestycyjne raportów analitycznych finansowanych przez GPW. Celem Programu jest zwiększenie dostępności analiz dla mniej płynnych spółek, a co za tym idzie umożliwienie inwestorom podejmowania świadomych decyzji inwestycyjnych w oparciu o wiarygodne, niezależne źródło informacji o emitencie.