Powrót na ścieżkę wzrostów – analiza fundamentalna Recykl

Recykl w ramach grupy prowadzi cztery główne biznesy: zbiórka zużytych opon na zlecenie, usługi odzysku oraz recyklingu, produkcja i sprzedaż produktów powstałych z przerobu opon oraz usługi transportowe.

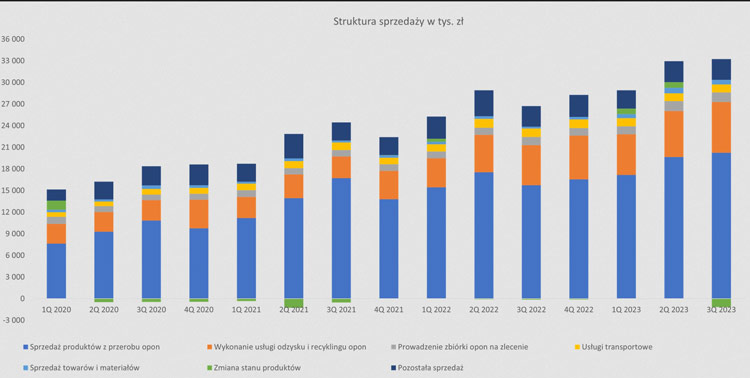

– W strukturze sprzedaży najistotniejszym przychodowo elementem jest sprzedaż produktów z przerobu opon, która w analizowanym kwartale stanowiła 63 proc. całości sprzedaży, czyli +3,9 p.p. w porównaniu z analogicznym kwartałem roku poprzedniego. W skład tej części sprzedaży wchodzą 3 różne biznesy: sprzedaż chipsów (granulat gumowy do współspalania lub jak kto woli paliwo alternatywne), sprzedaż kordu stalowego oraz sprzedaż granulatu SBR – dodaje Przemysław Staniszewski, analityk StockWatch.pl.

Źródło: opracowanie własne/StockWatch.pl

Trzeci kwartał był dla spółki pod względem przychodowym bardzo udany. Sprzedaż wyniosła prawie 32,1 mln zł, przebijając wynik ubiegłoroczny o 5,5 mln zł, czyli 20,7 proc. Do rekordowego drugiego kwartału bieżącego roku zabrakło niewiele, bo 0,8 mln zł.

– Patrząc na wykres z oddali i skalę przychodową po prawej stronie widać naprawdę bardzo ładny trend rosnącego obrotu. Nie są to może wzrosty bardzo spektakularne, ale mimo wszystkiego doceniłbym choćby +16 proc. narastająco po 3 kwartałach, czy 7 letni CAGR (średnioroczne tempo wzrostu) przychodów na poziomie niecałych 18 procent – komentuje Przemysław Staniszewski, analityk StockWatch.pl.

Rosnące obroty znalazły przełożenie na zysku na sprzedaży, który wyniósł 3,9 mln zł. Było to aż o 129 proc. więcej niż rok wcześniej (1,7 mln zł).

– Należy tutaj jednak pamiętać, że baza porównawcza (Q3 2022) była niezbyt wygórowana, lub wręcz niska. W ostatnich kilkunastu kwartałach niższe wyniki były osiągane tylko w okresach pandemicznych (np. Q2 i Q4 2020) – dodaje analityk StockWatch.pl

Również dodatnie, aczkolwiek nie tak imponujące, dynamiki spółka osiągnęła na wynikach EBIT i EBITDA. Ten pierwszy zanotował wzrost rok do roku o 57,2 proc. i 1,35 mln zł, natomiast drugi o 44,3 proc. i 2,2 mln zł.

– Było to spowodowane relatywnie niskim przyrostem r/r salda na działalności operacyjnej (+1 030 tys. zł obecnie vs +951 tys. zł rok wcześniej) jak i amortyzacją wyższą r/r o 850 tys. zł. Wzrost amortyzacji jest dość jasny i oczywisty – to efekt szerokiej modernizacji i rozbudowy zakładów produkcyjnych w grupie – tłumaczy Przemysław Staniszewski, analityk StockWatch.pl.

W dalszej części analizy znajdziesz omówienie:

- wyników spółki na różnych poziomach,

- wpływu struktury grupy na raportowane wyniki finansowe,

- kosztów rodzajowych,

- rentowności,

- szczegółowo działalności w różnych segmentach,

- rozwoju, planów i inwestycji spółki,

- czynników ryzyka dla działalności,

- zadłużenia,

- przepływów operacyjnych, inwestycyjnych i finansowych,

- wskaźników płynności,

- długoterminowej strategii i skuteczności jej bieżącej realizacji,

- kapitalizacji i atrakcyjności obecnej wyceny.

Pełna treść analizy dostępna jest w Strefie Premium StockWatch.pl >> Powrót na ścieżkę wzrostów – omówienie sprawozdania finansowego Grupa Recykling po 3 kw. 2023 r.