(Fot. Amica/fb)

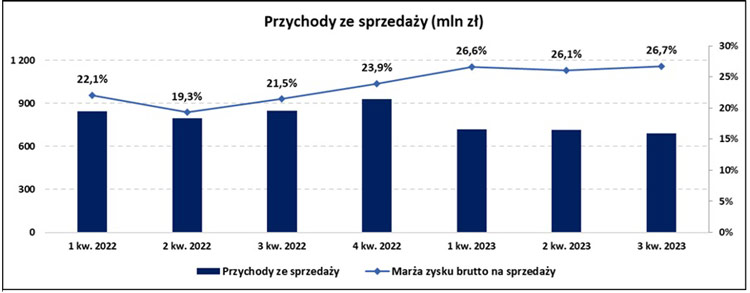

Największy polski producent sprzętu gospodarstwa domowego w III kwartale 2023 r. miał 691,2 mln zł przychodów. Zaraportowany wynik jest dużo gorszy od ubiegłorocznego 847 mln zł i wskazuje na redukcję sprzedaży o 18,4 proc. r/r.

– Jeszcze w poprzednim roku wyniki „tańczyły” w okolicach właśnie 800 mln zł, a pod koniec roku prawie dotknęły 930 mln zł (dokładnie 929,7 mln zł). W tamtym momencie każdy akcjonariusz marzył, żeby zobaczyć miliard, ale niestety od tego momentu (czyli od początku obecnego roku) przychody kwartalnie zaczęły spadać i teraz zeszły poniżej 700 mln zł – komentuje analityk StockWatch.pl.

Pomimo odnotowania najniższej od dwóch lat sprzedaży, Amica osiągnęła najlepszą marżę brutto na sprzedaży. Tendencja jest zgodna z zapowiedziami spółki sprzed wielu kwartałów, że zamierza skoncentrować się na walce o poprawę rentowności. Zysk brutto na sprzedaży osiągnął 184,7 mln zł, wobec 186,5 mln zł w poprzednim kwartale oraz 181,6 mln zł w III kwartale 2022 roku.

– Marża na sprzedaży wygenerowana w 3 kw. 2023 r. wyniosła 26,7 proc. i jest wyższa zarówno w ujęciu kw/kw (26,1 proc. w 2 kw. 2023 r.), jak i w ujęciu r/r (21,4 proc. w 3 kw. 2022 r.). Co warte odnotowania, wyższy poziom marży brutto na sprzedaży został wygenerowany przy niższym poziomie przychodów. To bardzo dobra informacja, ponieważ wzrost rentowności może w przyszłości spowodować istotny wzrost zysku (przy założeniu odbudowy sprzedaży) – dodaje analityk StockWatch.pl.

Źródło: opracowanie własne/StockWatch.pl

Ostatecznie zysk netto za III kw. 2023 r. wyniósł 2,3 mln zł, podczas gdy w poprzednim kwartale spółka miała stratę 3,3 mln zł, a w analogicznym okresie ubiegłego roku stratę 8,3 mln zł.

W dalszej części analizy znajdziesz omówienie:

- działalności firmy,

- czynników mających wpływ na wyniki spółki,

- struktury geograficznej sprzedaży,

- kosztów działalności,

- pozostałej działalności operacyjnej i finansowej,

- wpływu kursów walutowych,

- rachunku segmentowego,

- szczegółowych wyników finansowych na różnych poziomach,

- cash flow,

- zarządzania kapitałem obrotowym,

- bilansu,

- oceny kondycji fundamentalnej spółki i obecnej wyceny.

Pełna treść analizy dostępna jest w Strefie Premium StockWatch.pl>> Jak ugotować dobry biznes na coraz trudniejszym rynku i go nie przypalić – omówienie sytuacji fundamentalnej Amica po wynikach za 3 kw. 2023 r.