Notowania Pepco szorują po dnie. Według analityka spółka najgorsze ma już za sobą (Fot. spółka)

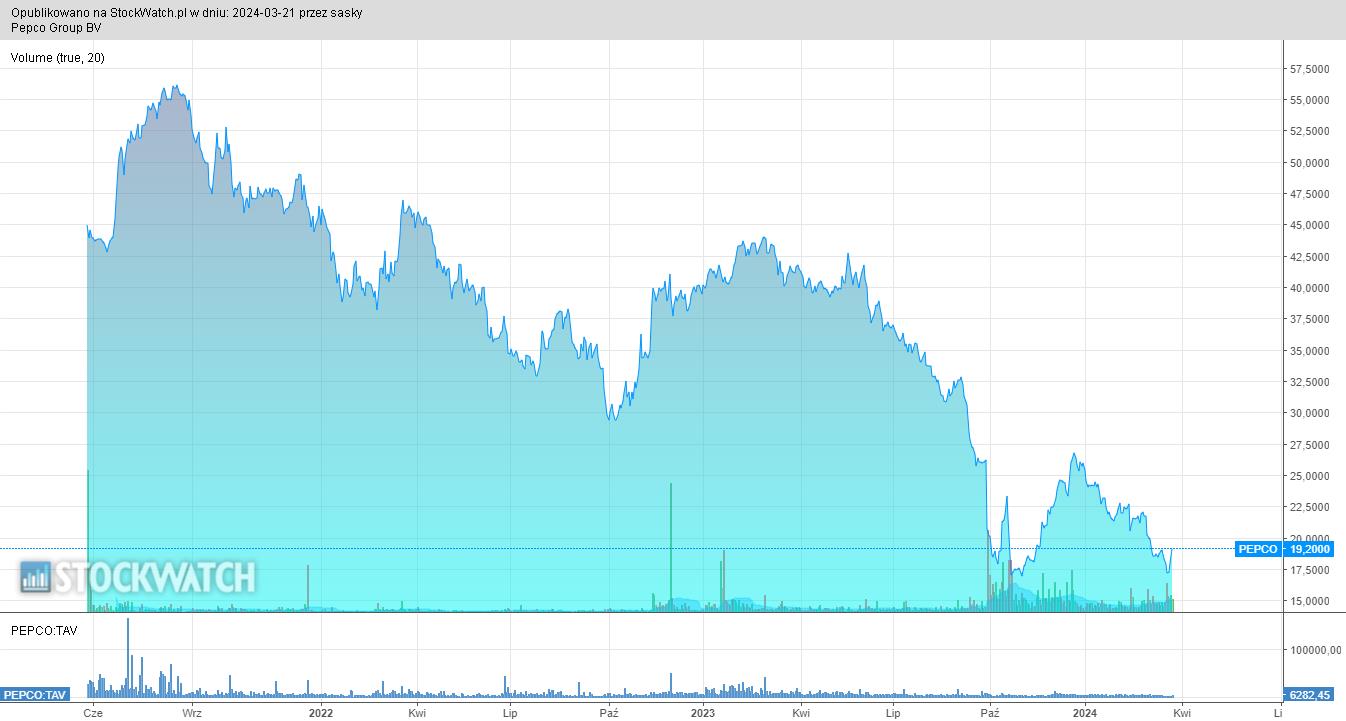

Z deszczu pod rynnę wpadli akcjonariusze operatora sieci dyskontów z odzieżą i produktami dla domu. Po tym jak notowania spółki – mocno tracące zwłaszcza w czasie jesiennej fali wyprzedaży – zakończyły ubiegły rok 34-procentowym spadkiem, od początku tego roku zniżkują o kolejne 31 proc. W środę kurs odbił o 4 proc., wracając powyżej 18 zł, jednak od zejścia poniżej dołka z października wciąż dzieli go ledwie kilka procent.

Kliknij, aby powiększyć

Analityk: Sytuacja Steinhoffa nie jest kluczowa dla akcji Pepco

Jak zauważał Dariusz Dadej, analityk Noble Securities, dobrą wiadomością było powołanie do rady dyrektorów bankiera inwestycyjnego. Może ono przyspieszyć proces rozdysponowania pakietu akcji znajdującego się w rękach większościowego akcjonariusza detalisty. Rynkowi od miesięcy ciążyła związana z formalnym bankructwem Steinhoffa International perspektywa pojawienia się nawisu podażowego. Jednak zdaniem Krzysztofa Kawy z biura maklerskiego Erste Securities sytuacja właściciela nie ma istotnego wpływu na notowania spółki.

– Prawni następcy Steinhoffa podtrzymują zapowiedzi sprzedaży pakietu akcji spółki, jednak deklarują, że są cierpliwi – zauważa analityk.

Dlatego specjalista, który w styczniu (czyli jeszcze przed atakiem hackerskim, w którym detalista stracił 15,5 mln euro) wyceniał jedną akcję na 26,99 zł, nie zakłada, że zdecydują się oni na sprzedaż po niskiej cenie. Giełdowy kurs Pepco załamał się wraz z wydaniem przez spółkę we wrześniu ubiegłego roku dwóch ostrzeżeń informujących o słabszych od oczekiwań wynikach finansowych. Przyczyniła się do tego wyjątkowo ciepła pogoda, która sprawiła, że kolekcja jesienna się nie sprzedawała.

Skutkiem były zmiany w zarządzie – na fotel prezesa wrócił Andy Bond, poprzedni prezes. Jak zauważa Kawa, główną zmianą było to, że strategię skupioną na wzroście liczby sklepów zastąpiła taka, która zakładała skupienie się na rentowności prowadzonego biznesu.

– Jak przedstawiciele Pepco przyznawali na Investors Day, detalista podejmował za wiele działań na zbyt wielu frontach. Dlatego nowe kierownictwo zaczęło od przeglądu całego biznesu – zauważa ekspert Erste Securities.

Efektem tego jest ostatnio zakomunikowana decyzja o wycofaniu się z Austrii. Jak komentuje analityk, był to dla spółki jedyny całkowicie nierentowny rynek, więc decyzja o radykalnym cięciu kosztów jest całkowicie zrozumiała. Prawdopodobnie wpływ na fiasko austriackiego projektu miał fakt, że wiele tamtejszych lokalizacji zostało przejętych po CCC i mogły one znajdować się w mniej atrakcyjnych dla klientów lokalizacjach.

– Przy dużym nacisku na ekspansję udział relatywnie młodych sklepów w sieci sprzedaży jest wyższy. Ze względu na proces „dojrzewania” każdej lokalizacji może to wywoływać przejściową presję na rentowność – zauważa Kawa.

Wyjście Pepco z Austrii dobrą decyzją, kondycja konsumentów się poprawia

Jego zdaniem w długim terminie taka decyzja wyjdzie Pepco na dobre, a więcej podobnych posunięć nie będzie koniecznych. Jak dodaje specjalista, spółce służyć będzie oczekiwana poprawa kondycji konsumentów, których wspierać będą transfery socjalne i wzrost wynagrodzeń. Taki scenariusz potwierdzać mogą bardzo dobre lutowe wyniki sprzedaży należącej do LPP sieci Sinsay – konkurenta Pepco w odzieżowej części segmentu value for money.

Negatywnym sygnałem może być tymczasem deszczowa pogoda w będącej dla spółki ważnym rynkiem Wielkiej Brytanii. Na razie wciąż nie mamy danych, jednak z pewnością obniży ona ruch w tamtejszych sklepach, a do tego wyniki grupy za pierwszy kwartał nie będą imponować za sprawą wysokiej bazy sprzed roku. Wpływu na nastawienie inwestorów do Pepco nie będzie natomiast miało ostatnie zamieszanie wokół LPP, którego natura jest mniej biznesowa, a bardziej wizerunkowo-reputacyjna.

– O tym, że kondycja konsumentów się poprawia w pierwszym kwartale, a ożywienie w ich wydatkach się utrwala, raportuje wiele podmiotów z branży, wśród nich można chociażby wymienić Allegro – wskazuje ekspert Erste Securities.

Grupa Pepco powstała w 2015 roku i składa się z sieci detalicznych Pepco, Dealz i Poundland. Spółka zadebiutowała na GPW w 2021 r.; wchodzi w skład indeksu WIG20.