Wielka umowa Enter Air z Itaką. Czy warto kupić akcje? Eksperci odpowiadająenter

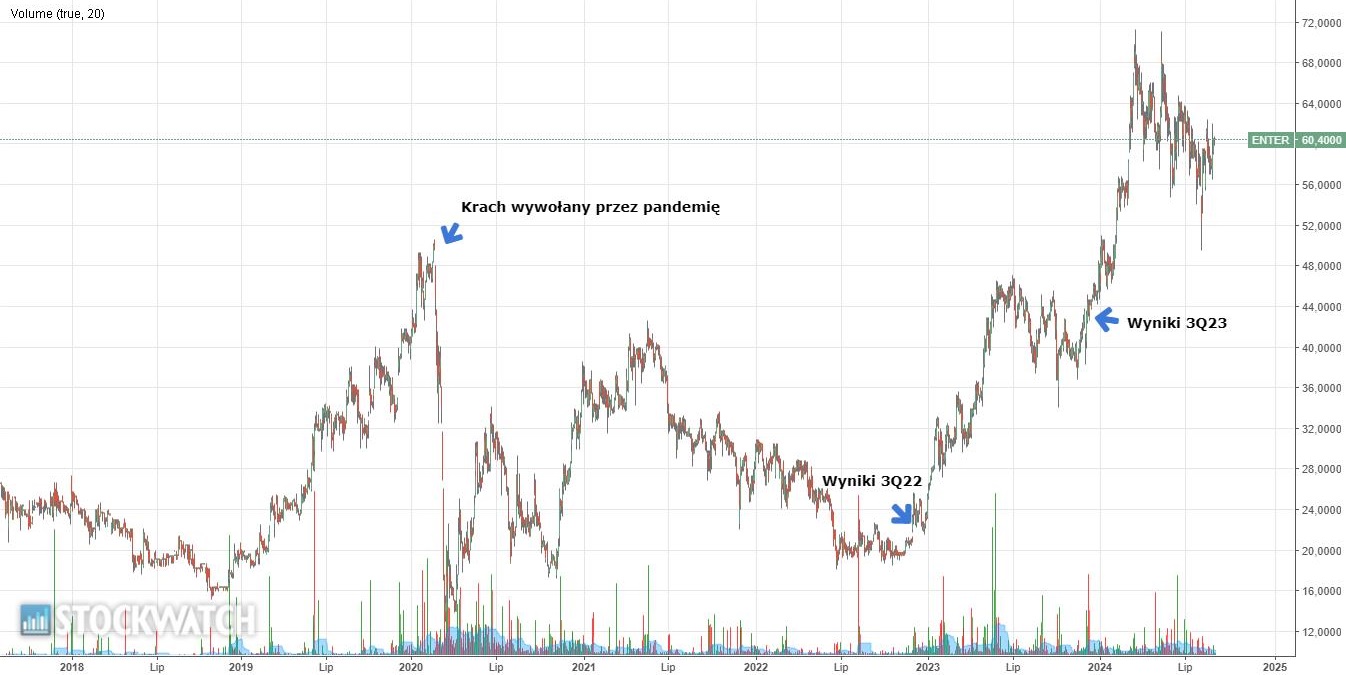

Już szósty miesiąc trwa korekta zwyżek, które w zaledwie dwa lata wywindowały kurs akcji Enter Air blisko czterokrotnie. Linie lotnicze i touroperatorzy to branże, które znalazły się wśród najmocniej poturbowanych przez pandemię, ale jednocześnie najwięksi beneficjenci znoszenia związanych z nią restrykcji. W porównaniu ze szczytem z marca notowania akcji Enter Air straciły do tej pory 15 proc., jednak dobrą informacją jest to, że układające się w formację flagi zniżki wciąż nie doprowadziły do złamania linii zapoczątkowanej w 2022 r. tendencji wzrostowej.

Kliknij, aby powiększyć

Dywidenda z akcji Enter Air i wielka umowa z Itaką. Pozytywna opinia analityka

W sierpniu spółka podzieliła się zyskiem z akcjonariuszami – stopa dywidendy sięgnęła imponujących 7 proc., a ostatnio zainteresowanie papierami operatora czarterów ożywiła warta blisko 300 mln zł umowa podpisana z Itaką. Jak komentuje Adrian Górniak z Ipopemy Securities, kontrakt to dla Enter Aira dobry prognostyk, a najbardziej uwagę zwraca jego wartość.

– Umowa dotyczy głównie przyszłego roku, a to oznacza, że drugi co do wielkości touroperator na polskim rynku spodziewa się w 2024-25 r. wzmożonego zainteresowania wycieczkami – ocenia analityk, który w czerwcowym raporcie zalecał kupno akcji Enter Aira z ceną docelową 78,30 zł, co dawałoby jeszcze blisko 30-procentowy potencjał ich umocnienia.

Zdaniem specjalisty tegoroczne wyniki spółki powinny być przyzwoite, ale o dynamicznym wzroście mówić nie można. Na ten rok prezes przewoźnika zapowiadał 10-proc. wzrost skali działalności, a przy założeniu, że w 2025 r. przewoźnikowi przybędą cztery maszyny, to w przyszłym roku mógłby on obsłużyć o kolejne 10 proc. połączeń więcej.

– To należałoby uznać za zdrową dynamikę rozwoju. Zarząd przyjmuje konserwatywne założenie, żeby flota nie rosła w szybszym tempie niż popyt, i uważam to za właściwe podejście – ocenia Górniak.

Kurs akcji Enter Aira w korekcie. Oto rekomendacja i prognozy eksperta

Jak dodaje ekspert Ipopemy Securities, spółka musi jednocześnie brać pod uwagę trudności w zakupach samolotów na rynku. Boeing ma problemy z realizacją zamówień, a na przejęcie ich Airbusowi nie pozwalają ograniczone moce produkcyjne. Jeśli zaś ludzie chcą latać więcej i maszyn brakuje, to nie może to nie przełożyć się na ponoszone przez Enter Aira koszty leasingu.

– Świetna koniunktura panuje na rynku turystycznym w większości gospodarek, Polska nie jest tu wyjątkiem – podsumowuje Górniak.

Zdaniem Wołodymira Szkuropata z biura maklerskiego Trigon DM akcje Enter Air należy uznać za atrakcyjne. Według analityka rynek obsługujących touroperatorów przelotów czarterowych bardzo dobrze się rozwija, zwłaszcza w Polsce, gdzie rośnie partycypacja w turystyce zagranicznej wspierana wzrostem realnych wynagrodzeń oraz zmianami w strukturze wiekowej populacji

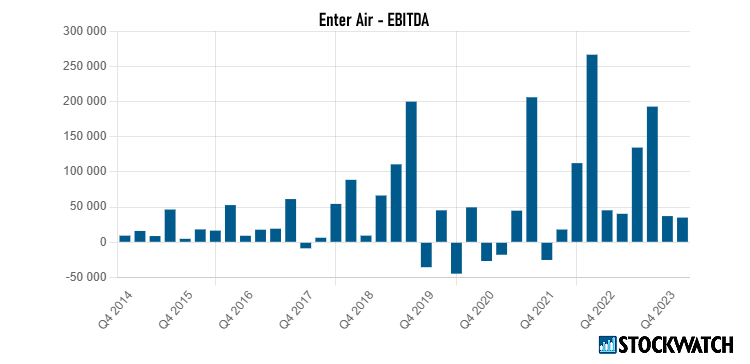

– W całym 2024 r. spółka poprawi zysk na poziomie EBITDA o 15 proc.– przewiduje analityk, który w lipcowym raporcie zalecał kupno papierów Enter Aira z ceną docelową 80 zł, co przy obecnych notowaniach akcji przekładałoby się na jeszcze 32-procentowy potencjał umocnienia.

Źródło: Opracowanie własne/StockWatch.pl

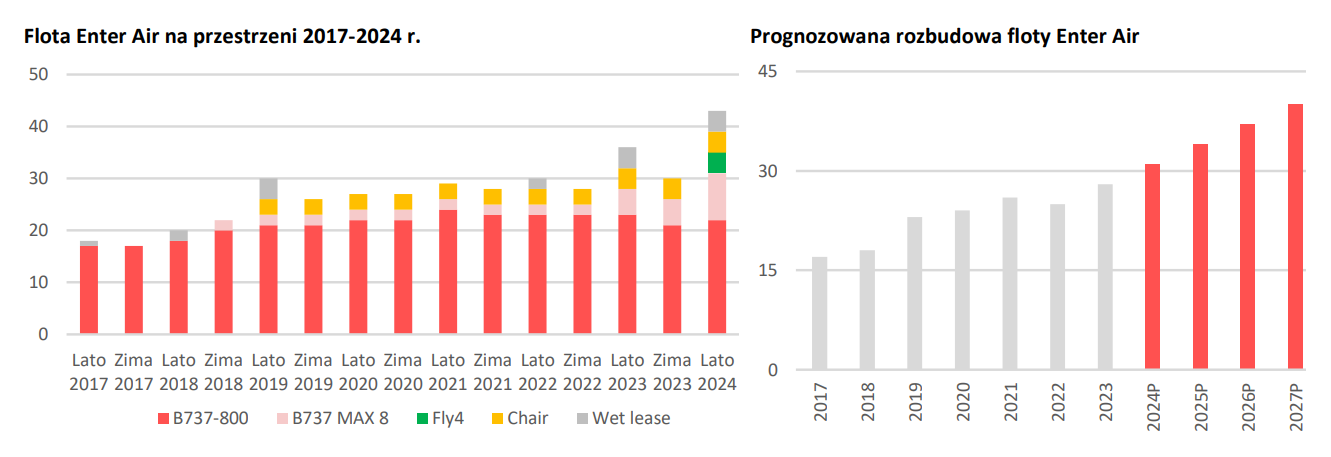

Jak jednocześnie zapowiada specjalista, mierzone wskaźnikiem ASK (Available Seat Kilometres) „moce przewozowe” zwiększy o 16 proc. Samoloty przewoźnika spędzają w powietrzu średnio ponad 8 godzin dziennie w ciągu roku, a tak wysokie wykorzystanie floty nie daje wielu możliwości zaoferowania większej liczby lotów bez zakupu dodatkowych maszyn.

– Dlatego zwiększanie liczby oferowanych przewozów w najbliższych latach będzie zależało w większym stopniu od tempa przyrostu floty – zapowiada Shkuropat.

Jaka jest flota Enter Air? Analityk: Rozbudowa floty kluczowa dla wyników w 2025 r.

Zgodnie z ostatnimi zapowiedziami zarządu, w latach 2025-2026 do floty ma być dodawanych 4-5 maszyn rocznie. Według eksperta z Trigon DM kluczową kwestią pozostają koszty leasingu, ponieważ ograniczona podaż nowych samolotów podnosi ceny maszyn używanych, co może zmusić do zrewidowania tempa wzrostu floty.

– Większość samolotów, które Enter Air dodaje do floty, to maszyny używane, których koszt leasingu znacznie wzrósł w ostatnim roku i nadal rośnie ze względu na niedobór nowych samolotów na rynku, spowodowany problemami produkcyjnymi, z którymi borykają się Boeing i Airbus – zauważa analityk.

Źródło: DM BDM/spółka

W praktyce, zdaniem specjalisty, najmowanie dodatkowych samolotów powinno być uzależnione od konkretnych ofert, które przewoźnik otrzyma. O ile przyszłoroczne wyniki będą zależały głównie od tempa rozbudowy floty, o tyle w pozostałej części tego roku głównym czynnikiem ryzyka, według eksperta Trigon DM, będzie wyższy od oczekiwań wzrost kosztów operacyjnych. Enter Air przez ostatnie dwa lata stosuje hedging paliwowy oraz otrzymuje od touroperatorów dopłaty w przypadku wzrostu cen paliw.

– Jednak w przypadku pozostałych kosztów operacyjnych, takich jak nawigacji, handling czy obsługa techniczna, rekompensaty należą się przewoźnikowi tylko wtedy, gdy wzrost kosztów przekroczy ustalony poziom – zastrzega Shkuropat.

Enter Air jest największą prywatną linią lotniczą działającą w Polsce. Realizuje połączenia dla czołowych polskich i zagranicznych biur podróży latając w ponad 30 krajach. Jest notowany na GPW od 2015 r.; wchodzi w skład indeksu sWIG80.