Kurs Apatora najwyżej od 2017 r. KPO i transformacja energetyki napędzają wzrosty

Akcje Apatora najdroższe od 2017 r.

Akcjonariusze Apatora mają za sobą trudną dekadę. Przez lata spółka mierzyła się z rosnącymi kosztami energii oraz wynagrodzeń. W tym sektorze innowacyjność jest kluczowa, więc firmy muszą zatrudniać wysokiej klasy specjalistów, których koszt utrzymania jest niemały. Dodatkowo podmioty europejskie muszą mierzyć się z tańszymi produktami z Chin. W szczytowym momencie, czyli w marcu 2015 r., za jeden walor toruńskiej spółki płacono nawet ponad 45 zł. Po okresie pandemii Covid-19 notowania kilkukrotnie testowały okolice 14 zł.

Jednak wraz z nastaniem kryzysu energetycznego otoczenie wokół producenta urządzeń pomiarowych i rozwiązań do automatyzacji pracy sieci elektroenergetycznej uległo diametralnej poprawie. Proces transformacji na rynku energetyki konwencjonalnej oraz OZE stworzył popyt na produkty spółki. W efekcie od kilku lat w Polsce i Europie Zachodniej nasila się trend wymiany liczników energii, gazowych oraz wodnych. Tylko w tym roku akcje Apatora podrożały o blisko 50 proc. i są najdroższe od lipca 2017 r.

Kliknij, aby powiększyć

Analityk: Wyniki Apatora za II kwartał nie wyglądały imponująco

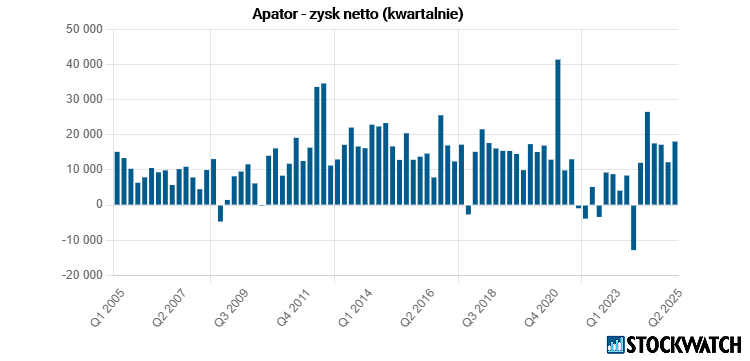

Akcje Apatora znalazły się w centrum uwagi inwestorów. Tymczasem najnowsze wyniki nieco rozczarowały. W II kwartale toruńska spółka zanotowała spadek zysków i przychodów we wszystkich głównych segmentach działalności. Wzrost sprzedaży odnotowano tylko w obszarze wody i ciepła, co częściowo zrekompensowało niższą sprzedaż liczników energii i gazomierzy.

– Wyniki z II kwartał 2025 r. może i nie wyglądały imponująco w ujęciu r/r, ale trzeba pamiętać, że ubiegłoroczne rezultaty były podbite przez zdarzenia jednorazowe (one-off). Patrząc z szerszej perspektywy Apator od kilku lat notuje stabilny wzrost, poprawę bilansu oraz dzieli się dywidendą. Do tego dochodzą ciekawe perspektywy na II półrocze, które zapowiada się dobrze dla spółki – komentuje dla StockWatch.pl Michał Sztabler, analityk Noble Securities.

Źródło: Opracowanie własne/StockWatch.pl

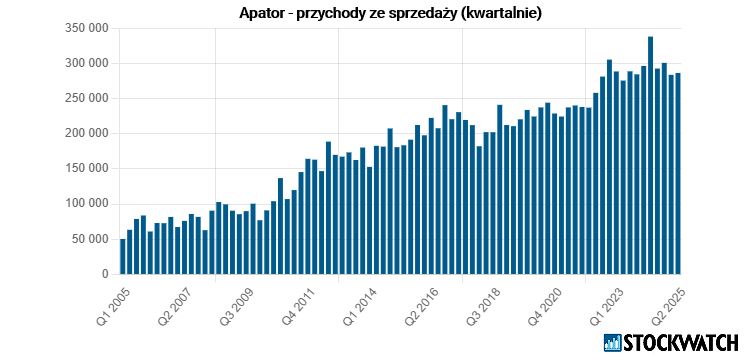

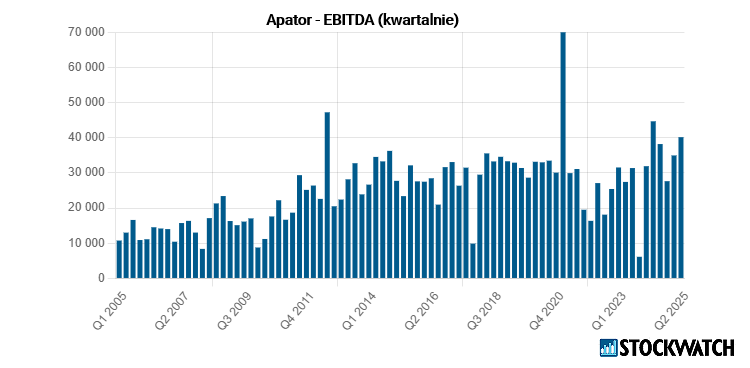

Apator wypracował w II kwartale 2025 roku 17,75 mln zł zysku netto, wobec 26,36 mln zł rok wcześniej. Zysk operacyjny skurczył się z 30,33 mln zł do 23,31 mln zł, a EBITDA spadła o 10 proc. do 40,2 mln zł. Skonsolidowane przychody ze sprzedaży wyniosły 286,39 mln zł, co oznacza spadek o 15 proc. rok do roku. Pozytywem była poprawa rentowności.

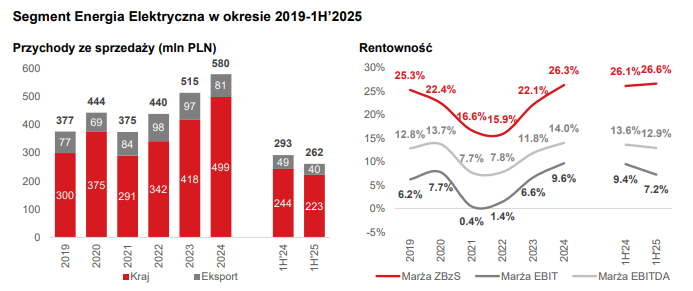

– Pomimo niższych przychodów w 1H’2025, spółka zdołała poprawić marżę ZBzS o 1,7 p.p. do 27,6 proc. oraz marżę EBITDA o 1,1 p.p. do 13,2 proc. W 2H’2025 także oczekujemy poprawy rentowności w ujęciu r/r – ocenił Damian Szparaga, analityk BM Banku Pekao.

Źródło: Opracowanie własne/StockWatch.pl

Analityk wycenił akcje Apatora na 28,50 zł/szt.

Zdaniem ekspertów, Apator ma przed sobą ciekawe perspektywy. We wrześniu BM Banku Pekao rozpoczęło wydawanie rekomendacji dla toruńskiej spółki od zalecenia „kupuj” z 12-miesięczną ceną docelową ustaloną na 28,50 zł za akcję. W momencie opracowania raportu kurs Apatora na GPW wynosił 22,20 zł.

Jak zaznacza Damian Szparaga, z jednej strony rynek urządzeń pomiarowych przechodzi transformację w stronę inteligentnych liczników z funkcją zdalnego odczytu, co napędza popyt na produkty Apatora. Z drugiej – mimo niższych przychodów w pierwszym półroczu, spółce udało się poprawić rentowność.

– Rynek opomiarowania zużycia mediów przekształca się w kierunku inteligentnych technologii kreując popyt na produkty spółki, co dodatkowo jest wspierane przez regulacje wymuszające instalacje liczników z funkcją zdalnego odczytu – ocenia Damian Szparaga, analityk BM Pekao.

Źródło: Apator, Pekao Equity Research.

KPO i inwestycje w energetykę szansą dla Apatora

Spółka działa w trzech głównych segmentach: energia elektryczna, gaz oraz woda i ciepło. Największy udział w przychodach ma segment energii elektrycznej, odpowiadający za blisko połowę sprzedaży. Stabilne źródło przychodów zapewnia kontrakt na dostawę milionów gazomierzy w Belgii o wartości ok. 65 mln euro, realizowany do 2031 r. Analitycy zakładają, że Apator będzie generował solidne przepływy pieniężne, co pozwoli na dalszą poprawę bilansu.

– Spodziewamy się, że w najbliższych latach spółka będzie generować przyzwoite przepływy pieniężne o wysokiej jednocyfrowej stopie FCF, co powinno przełożyć się na spadek wskaźnika długu netto do EBITDA z obecnych 0,8x do około zera w 2029 r. – wskazuje Damian Szparaga, analityk Banku Pekao.

Źródło: Opracowanie własne/StockWatch.pl

Z kolei analityk Noble Securities zwraca uwagę, że Apator jest jedną z niewielu giełdowych firm, która ma szansę skorzystać na boomie inwestycyjnym w energetyce, szczególnie w dystrybucji, gdzie ma iść lwia część wydatków.

– Apator jest jedną z niewielu firm, które mają ekspozycję na gigantyczne inwestycje w sektorze energetycznym. Mowa tu nie tylko o licznikach energii, które zna każdy konsument i gdzie spółka odgrywa rolę lidera. Mowa tu także o inwestycjach w sieci przesyłowe. To właśnie tu trafi lwia część nakładów inwestycyjnych, a Apator jest jednym z graczy – komentuje dla StockWatch.pl Michał Sztabler.

Obszary aparatury łączeniowej oraz automatyki będą beneficjentami KPO. Oprócz dostaw krajowych Apator aktywnie poszukuje klientów zagranicznych – przygotowuje się do roll-outu w Hiszpanii, zapowiadanego na 2027 r. Według szacunków, na tamtejszym rynku jest prawie 30 mln szt. liczników energii do wymiany w okresie 7 lat. Dla porównania w Polsce jest ich ok. 18 mln szt.

Apator wchodzi w segment zbrojeniowy

Na początku września Apator poinformował o rozpoczęciu prac nad nową wersją drona FPV we współpracy z FlyFocus i Phoenix Systems. Informacja z uwagi na rynkową „gorączkę dronową” odbiła się szerokim echem i notowania spółki o kilkanaście procent. Eksperci nieco studzą emocje i zwracają uwagę, że projekt jest na bardzo wczesnym etapie.

– Porozumienie dotyczy spółki dostarczającej technologie dronowe, spółki odpowiedzialnej za systemy sterowania i Apatora, który ma zapewnić skalowalność produkcji. Apator ma zaplecze i po uruchomieniu produkcji będzie mógł dość płynnie – oczywiście w zależności od potrzeb i sytuacji (na wypadek wojny) – zwiększyć produkcję z kliku tysięcy do kilkudziesięciu tysięcy miesięcznie. Na ten moment mówimy tylko o potencjalnych wartościach, niemniej projekt daje spółce ekspozycję na ciekawy rynek – powiedział Michał Sztabler.

Analityk Pekao nie uwzględnił projektu dronowego w swoim bazowym scenariuszu, ale nie wykluczył, że w przyszłości może się on stać dodatkowym czynnikiem wzrostowym. Co ciekawe sam Apator nie poinformował o zawiązaniu współpracy komunikatem ESPI. Informacja na ten temat została upubliczniona w formie notatki prasowej.

– Na tym etapie umowa ma charakter listu intencyjnego, o charakterze ramowym. Zadeklarowaliśmy wolę współpracy, póki co nie określono żadnych warunków, wielkości produkcji, nie nakłada na Apator w sposób precyzyjny zobowiązań – dowiedziała się redakcja StockWatch.pl w biurze prasowym Apatora.

Również zdaniem Michała Sztablera jest zbyt wcześnie, aby wyceniać przedsięwzięcie. Dużo w tej kwestii będzie zależało od rozwoju sytuacji geopolitycznej w naszym regionie.

– W kwestii inwestycji w segment defence podzielam opinię zarządu, który już na starcie starał się tonować przekaz. Na rynku mamy ewidentny boom w tym temacie, ale trzeba jasno stwierdzić, że ta inwestycja nie wpłynie na wyniki w perspektywie 6 czy 12 miesięcy. Natomiast jest to ciekawy projekt, z potencjałem na wypadek eskalacji sytuacji geopolitycznej – zaznaczył analityk Noble Securities.

Apator z perspektywą na wyższe dywidendy

Istotnym smaczkiem w wypadku Apatora są dywidendy. Spółka może się pochwalić blisko 20-letnią historią wypłat. Z zysku za 2024 r. toruńska firma wypłaciła łącznie z zaliczką 0,90 zł dywidendy na akcję, co cało stopę w okolicach 4 proc.

W kolejnych latach analityk BM Banku Pekao zakłada jej dalszy wzrost – do 1,18 zł na akcję w 2028 r.

– Dalsza poprawa sytuacji gotówkowej spółki stwarza przestrzeń do zwiększenia wysokości dywidend – zaznaczył w rekomendacji Damian Szparaga.

Grupa Apator specjalizuje się w obszarze aparatury łączeniowej oraz pomiarowej, a także systemów IT. Spółka jest notowana na GPW od 1997 r.; wchodzi w skład indeksu sWIG80. W 2024 r. miała 1 227,55 mln zł skonsolidowanych przychodów.

Raport analityczny dla Apatora powstała w ramach Programu Wsparcia Pokrycia Analitycznego GPW, na zamówienie Giełdy Papierów Wartościowych w Warszawie. Pełna treść rekomendacji wraz z wymaganym przez prawo disclaimeram jest dostępna na stronie www.gpw.pl/gpwpa