Patryk Pyka, analityk zespołu analiz i doradztwa inwestycyjnego DI Xelion.

Wśród polskich large capów dominował dziś zdecydowanie kolor zielony. Jedynym wyjątkiem były akcje Aliora (-3,1 proc.) oraz mBanku (-0,5 proc.). Ponownie z bardzo dobrej strony pokazał się sektor energetyczny, który kontynuuje pozytywny trend zapoczątkowany we wrześniu – Energa zyskała 5,4 proc., Tauron 6,3 proc., z kolei PGE 3,9 proc. Jednak na miano lidera wzrostów zasłużyły dziś akcje CD Projektu, które zyskały 6,6 proc. i ponownie powróciły powyżej 130 zł.

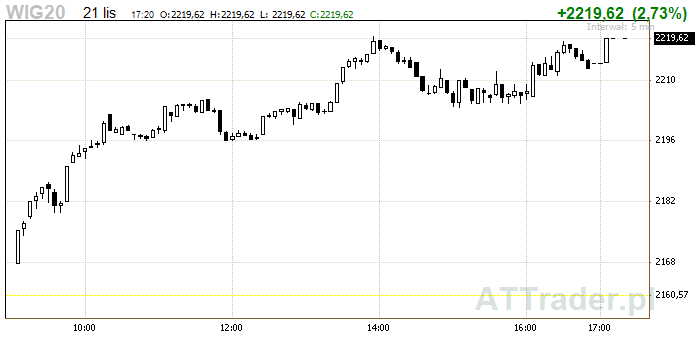

WIG20 zakończył ostatecznie środową sesję wzrostem o 2,7 proc. W kolorze zielonym „zaświecił się” również mWIG40, który zyskał 1,6 proc. Sztuka ta ponownie nie udała się indeksowi małych spółek sWIG80, który zamknął dzień neutralnie. W momencie zakończenia sesji w Warszawie, w pozostałej części Europy dominują zwyżki – niemiecki DAX zyskuje 1,5 proc., a francuski CAC 40 0,9 proc. Wczorajsze spadki odreagowują również najważniejsze indeksy za oceanem – o godzinie siedemnastej S&P500 zyskuje 0,6 proc., a Nasdaq 1 proc. Biorąc pod uwagę jutrzejsze Święto Dziękczynienia (brak sesji na Wall Street) oraz Black Friday (sesja skrócona), można oczekiwać umiarkowanej aktywności na parkiecie amerykańskim, która powinna sprzyjać utrzymywaniu się pozytywnych nastrojów do końca dnia.

Komisja Europejska utrzymała w środę swe stanowisko, w którym ocenia budżet włoski jako „niespełniający kryterium długu”. Decyzja ta nie była oczywiście zaskoczeniem dla rynku, co potwierdzają chociażby rentowności włoskich 10-latek, które po ogłoszeniu komunikatu znalazły się przez chwilę poniżej 3,5 proc. Wiele wskazuje na to, że władze na Półwyspie Apenińskim pozostają niezłomne w kwestii realizacji drogich obietnic wyborczych, a tym samym znacznego powiększenia deficytu budżetowego. W tej sytuacji, uruchomienie przez Komisję Europejską procedury nadmiernego deficytu może skutkować nałożeniem w przyszłości na Włochy kary w wysokości 0,2 proc. PKB.

Z opublikowanych dziś danych makro, warto zwrócić na znacznie słabszą od oczekiwań wstępną dynamikę zamówień na dobra trwałego użytku w USA – w skali miesiąca obniżyła się ona o -4,4 proc. (konsensus -2,5 proc. m/m). Natomiast po wyłączeniu środków transportu, dynamika ta również nie wypadła najlepiej (0,1 proc. m/m vs konsensus 0,4 proc. m/m), wpisując się w trwającą od kilku miesięcy serię rozczarowań w tej kategorii danych.

Komentarz posesyjny Domu Inwestycyjnego Xelion sp. z o.o. 21 listopada 2018 r.

Patryk Pyka, analityk zespołu analiz i doradztwa inwestycyjnego DI Xelion.

Opracowanie własne na podstawie danych opublikowanych w serwisach www.reuters.com, www.bloomberg.com, www.macronext.com, www.marektwatch.com, www.news.google.com, www.ft.com, www.bankier.pl, www.pb.pl, przy założeniu, iż powyższe dane są prawidłowe, pełne i nie wprowadzające w błąd, jednakże nie były one niezależnie zweryfikowane. Opracowanie ma charakter ogólny i nie może stanowić wyłącznej podstawy do podjęcia jakiejkolwiek decyzji inwestycyjnej przez jego odbiorcę.

Przedmiotowe opracowanie nie może być interpretowane jako rekomendacja Domu Inwestycyjnego Xelion Sp. z o.o. w rozumieniu art. 76 z dnia 29 lipca 2005 roku o obrocie instrumentami finansowymi. Dom Inwestycyjny Xelion Sp. z o.o. ani autor nie ponoszą odpowiedzialności za następstwa decyzji inwestycyjnych podjętych na podstawie informacji i opinii zawartych w niniejszym opracowaniu, o ile przy ich sporządzaniu dołożono należytej staranności.