Onde idzie na giełdę, szacunkowa wartość oferty to 444 mln zł.

Onde to spółka, która działa na zapleczu branży odnawialnych źródeł energii. W 2020 r. segment budownictwa dla OZE przyniósł firmie 82 proc. przychodów. Drugim filarem działalności Onde jest segment budownictwa drogowo-inżynieryjnego, który był podstawowym filarem działalności poprzednika Onde, czyli spółki PBDI SA. Trzeci z filarów, który poszerza działalność Onde to segment projektów OZE, w ramach którego spółka zakupiła projekty PV o łącznej mocy 339 MW (w tym 241 MW na wczesnym etapie rozwoju, tj. z umową dzierżawy (greenfield) oraz 98 MW z wygraną aukcją lub uzyskanym pozwoleniem na budowę).

Model biznesowy

Działalność spółki w obszarze energetyki wiatrowej koncentruje się na realizacji projektów w formule BoP (balance of plants). Wykonywane prace obejmują wszystkie roboty, poza dostawą i montażem turbin wiatrowych. Onde jest odpowiedzialna za roboty elektroenergetyczne, w tym projekty i budowy stacji elektroenergetycznych oraz linii kablowych średniego i wysokiego napięcia. Projektuje również i wykonuje fundamenty drogi dojazdowe do farm czy place manewrowe. Spółka buduje też farmy „pod klucz”, co obejmuje dodatkowo dostawę, montaż oraz uruchomienie elektrowni.

Źródło: Spółka

Jeśli chodzi o farmy fotowoltaiczne to zakres prac obejmuje wszystkie etapy procesu budowlanego, od sporządzeniu projektu wykonawczego, wybudowaniu dróg dojazdowych na działkę po dostawę montaż modułów fotowoltaicznych, wykonanie przyłącza kablowego i uruchomieniu instalacji farmy fotowoltaicznej wraz z podaniem napięcia. W obszarze fotowoltaicznym Onde realizuje większość projektów w formie pod klucz.

Krótkoterminowa strategia Onde zakłada poszerzenie działalności o zakup, dewelopment, a następnie sprzedaż projektów fotowoltaicznych. Plan ten rozpoczęto już realizować, zabezpieczając do tej pory projekty o potencjale 458 MW. Onde prowadzi obecnie rozmowy dotyczące kolejnych ok. 500-700 MW. Celem jest zabezpieczenie do końca tego roku portfolio o potencjale ponad 1,2 GW. Co istotne, z 458 MW projektów już zabezpieczonych ok. 220 MW dotyczy projektów, które mają już ustalone warunki przyłączenia do sieci, bądź takie, które już uzyskały pozwolenie na budowę, co oznacza szybszą komercjalizację w porównaniu do projektów na wczesnym etapie (greenfield).

Model biznesowy Onde, zakładający przekształcenie spółki wykonawczej w wykonawczo-inwestycyjną, ma pozwolić jej na pełniejszą partycypację w zielonej rewolucji na rynku energetycznym w Polsce.

– Presja na dekarbonizację w Unii Europejskiej, duże środki finansowe przeznaczone na jej przeprowadzenie, rosnące ceny uprawnień CO2 oraz proekologiczne oczekiwanie społeczne powinny sprawić, że zmiany rynkowe nastąpią w szybkim tempie. To będzie promować podmioty takie, jak my, które działają na tym rynku od lat. A nie ma ich wiele w Polsce – zauważa Paweł Średniawa, prezes zarządu Onde.

Wyniki finansowe Onde

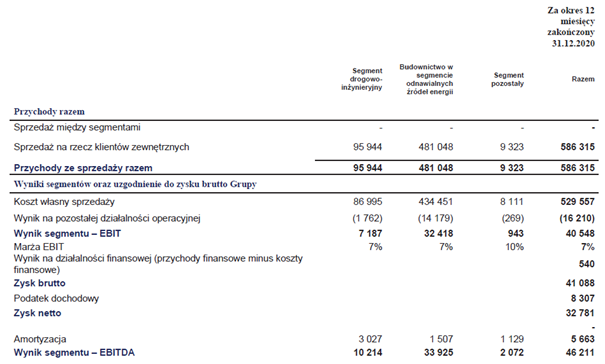

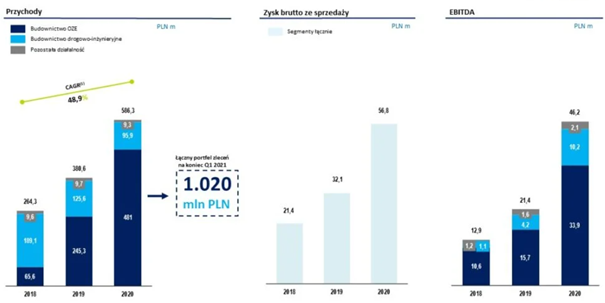

W 2020 roku Onde miało 586,3 mln zł przychodów (+54 proc. r/r), 46,2 mln zł EBITDA (+116 proc. r/r) oraz 32,8 mln zł zysku netto (+140 proc. r/r). W I kw. 2021 r. Onde wypracowało natomiast 229,6 mln zł przychodów (+246 proc. r/r) oraz 18,9 mln zł EBIT (+ 17,6 mln zł r/r).

Jeszcze trzy lata temu głównym filarem działalności spółki był segment budownictwa drogowo-inżynieryjnego. Segment ten odpowiadał w 2018 r. za 71,5 proc. przychodów spółki, w 2019 r. 33 proc., a w 2020 r. za 16,4 proc. przychodów firmy.

Obecnie jednak motorem działalności spółki są projekty z segmentu budownictwa dla OZE. W 2020 r. przyniósł on spółce 82 proc. przychodów, w 2019 r. było to 64,4 proc. a w 2018 r. 24,8 proc. przychodów. Kolejne lata będą stały pod znakiem kontynuacji tego trendu. Na koniec marca 2021 r. backlog projektów realizowanych i zakontraktowanych przez Onde przekroczył poziom 1 mld zł.

Źródło: Spółka

Parametry oferty Onde

Oferta obejmie łącznie 17.098.700 akcji zwykłych, co przy założeniu objęcia przez nowych inwestorów wszystkich akcji po maksymalnej cenie, daje łączną wartość oferty w wysokości 444,5 mln zł. Cena maksymalna akcji nowej emisji wynosi 26 zł. Po tej cenie inwestorzy mogą składać zapisy. Ostateczną wartość akcji w ramach IPO poznamy 1 lipca.

Na ofertę składa się 8,25 mln nowo emitowanych przez spółkę akcji serii E. Pozostałe akcje to papiery oferowane przez dotychczasowych akcjonariuszy: Erbud SA oraz Jacka Leczkowskiego.

| Akcje | Przed emisją |

Po emisji* | ||

| Serii A | 33.605.000 | 71,80% | 33.605.000 | 61,10% |

| Serii B | 10.000.000 | 21,40% | 10.000.000 | 18,20% |

| Serii C | 2.070.000 | 4,40% | 2.070.000 | 3,80% |

| Serii D | 1.105.000 | 2,40% | 1.105.000 | 2,00% |

| Nowej Emisji | – | – | 8.250.000 | 15,00% |

| Ogółem | 46.780.000 | 100% | 55.030.000 | 100% |

* przy założeniu sprzedaży wszystkich oferowanych akcji. Źródło: Spółka

Erbud oferuje do sprzedaży 7.704.200, co stanowi 18,7 proc. posiadanego pakietu akcji spółki, natomiast Jacek Leczkowski 1.142.500, czyli 24,3 proc. posiadanych akcji. Dotychczasowi akcjonariusze zobowiązali się do rocznego lock-upu na pozostałe posiadane akcje.

| Akcjonariusz | Liczba akcji/głosów | Procent akcji/głosów |

| Erbud | 41.105.000 | 87,87 |

| Jacek Leczkowski | 4.708.125 | 10,06 |

| Pozostali | 966.875 | 2,07 |

| Razem | 46.780.000 | 100 |

Akcjonariat ONDE. Źródło: Spółka

Wartość rynkowa spółki po IPO i zarejestrowaniu nowej emisji, przy założeniu objęcia wszystkich akcji oferowanych po cenie maksymalnej, wyniesie 1,4 mld zł.

Harmonogram oferty publicznej Onde

Z punktu widzenia inwestorów zainteresowanych ofertą kluczowe terminy to 24 czerwca i 1 lipca, czyli odpowiednio początek i koniec zapisów na akcje Onde. Po około dwóch tygodniach od dokonaniu przydziału akcji spółka zakłada debiut na rynku głównym GPW.

| Termin | Wydarzenie |

| 23 czerwca 2021 r. | publikacja Prospektu |

| 24 czerwca – 1 lipca 2021 r. |

okres przyjmowania zapisów od Inwestorów Indywidualnych (w dniu 1 lipca 2021 r. do godz. 16:59) |

| 24 czerwca 2021 r. |

rozpoczęcie procesu budowania księgi popytu wśród Inwestorów Instytucjonalnych |

| 1 lipca 2021 r. | zakończenie procesu budowania księgi popytu wśród Inwestorów Instytucjonalnych |

| 1 lipca 2021 r. po godz. 17:00 | publikacja informacji o Ostatecznej Cenie Akcji Nowej Emisji dla Inwestorów Indywidualnych, Ostatecznej Cenie Akcji Oferowanych dla Inwestorów Instytucjonalnych, ostatecznej liczbie Akcji Oferowanych oferowanych w ramach oferty oraz ostatecznej liczbie i kategorii Akcji Oferowanych oferowanych poszczególnym kategoriom Inwestorów |

| 2 lipca 2021 r. – 7 lipca 2021 r. | okres przyjmowania zapisów od Inwestorów Instytucjonalnych |

| do 7 lipca 2021 r. | ewentualne zapisy składane przez Inwestorów Zastępczych, którzy odpowiedzą na zaproszenie Koordynatora |

| do 8 lipca 2021 r. | przydział Akcji Oferowanych („Dzień Przydziału”) |

Cele emisyjne Onde

Spółka zamierza pozyskać z emisji nowych akcji około 170-220 mln zł netto. Pieniądze przeznaczone będą na refinansowanie, zakup oraz dewelopment projektów OZE, które następnie będą sprzedawane inwestorom. Na te trzy główne cele spółka planuje wydać odpowiednio:

- od 60 do 70 mln zł na zrefinansowanie zakupów dokonanych przed rozpoczęciem IPO w ramach rozwoju działalności w segmencie realizacji projektów OZE w modelu develop, build and sell;

- od 15 do 20 mln zł na proces przygotowania dewelopmentu – 241 MW projektów farm fotowoltaicznych na wczesnym etapie;

- od 95 do 130 mln zł na sfinansowanie zakupów spółek celowych, w tym sfinansowanie części projektów będących przedmiotem wczesnych negocjacji prowadzonych na podstawie listów intencyjnych. Potencjał tych projektów to 500-700 MW.

– W naszej strategii zakładamy, że zainwestowane w ten sposób pieniądze, pozwolą na to, aby błyskawicznie rozwinąć nową działalność. Sprawi to też, że gotówka szybko wróci do spółki i zostanie ponownie zainwestowana w kolejne projekty. Taki przyspieszony start jest bardzo istotny, bo pełen dewelopment projektu OZE trwa nawet dwa lata – wyjaśnia Paweł Średniawa.

Mocne i słabe strony Onde

Plusy/Szanse:

- Spółka działa w atrakcyjnej i perspektywicznej branży

- Ma przeszło 14-letnie doświadczenie w segmencie budownictwa dla OZE

- Posiada znaczący portfel zakupionych oraz zabezpieczonych projektów OZE

- Jest beneficjentem trwającej i planowanej strategii wprowadzenia Zielonego Ładu i realizowanej coraz bardziej dynamicznie transformacji energetycznej Polski do roku 2050.

Minusy/Ryzyka:

- Ryzyko negatywnych zmian otoczenia prawno-regulacyjnego w sektorze energetycznym

- Od marca 2021 r. Spółka weszła w nowy segment rynku, w którym działa część jej dotychczasowych klientów, w związku z tym dotychczasowi klienci stali się jednocześnie jej konkurentami w segmencie projektów OZE i mogą zrezygnować ze współpracy

Polecane linki: