(Fot. Kruk)

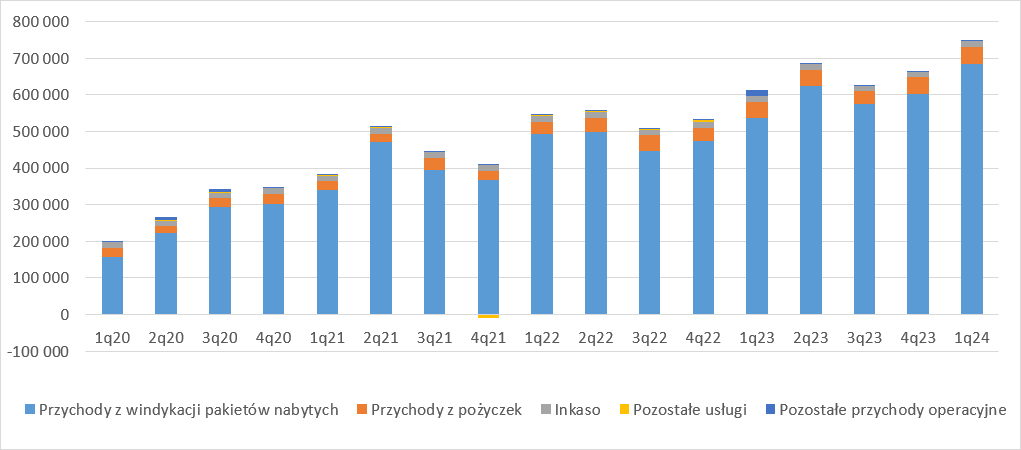

Początek roku w Kruku stał pod znakiem kolejnych rekordów. W I kwartale zysk netto grupy wyniósł 338 mln zł i był wyższy o 44 proc. r/r. Spłaty z nabytych portfeli urosły w skali roku o 18 proc. do 854 mln zł, a EBITDA gotówkowa o 14 proc. do rekordowych 604 mln zł. Przychody w I kw. 2024 r. wyniosły 748 mln zł i były o 133,4 mln zł (22 proc.) wyższe r/r. Tradycyjnie największą część sprzedaży wygenerował segment portfeli własnych, bo aż 92 proc. Przychody z portfeli wyniosły 685 mln zł i zwiększyły się w stosunku do analogicznego okresu poprzedniego roku o 147 mln zł, czyli 27 proc. Nieco mniejszą dynamikę obrotów widać na działalności pożyczkowej, która przyniosła o 9 proc. więcej r/r. Na działalności na zlecenie Kruk zaliczył 5 proc. regres, ale całkowite przychody z tej aktywności mają finansowo niewielkie znaczenie – 15 mln zł.

Przy okazji ogłoszenia wyników za I kwartał wrocławska spółka ogłosiła, że w ramach przeglądu opcji strategicznych dla rynku czeskiego i słowackiego zdecydowała o wstrzymaniu dalszych inwestycji w pakiety wierzytelności na tych rynkach. Działalność operacyjna będzie kontynuowana z dopuszczeniem możliwości współpracy z lokalnymi partnerami biznesowymi i selektywnej sprzedaży aktywów. Przysłowiową lokomotywą były za to wyniki osiągnięte we Włoszech i w Hiszpanii.

– Niewątpliwie był to udany kwartał, choć nierówny jeśli chodzi o rozwój poszczególnych rynków. Z pewnością cieszy tempo rozwoju w krajach śródziemnomorskich, natomiast do obserwacji pozostaje kraina Draculi i działalność Wongi – sygnalizuje Paweł Bieniek, główny analityk StockWatch.pl.

Źródło: StockWatch.pl/Opracowanie własne

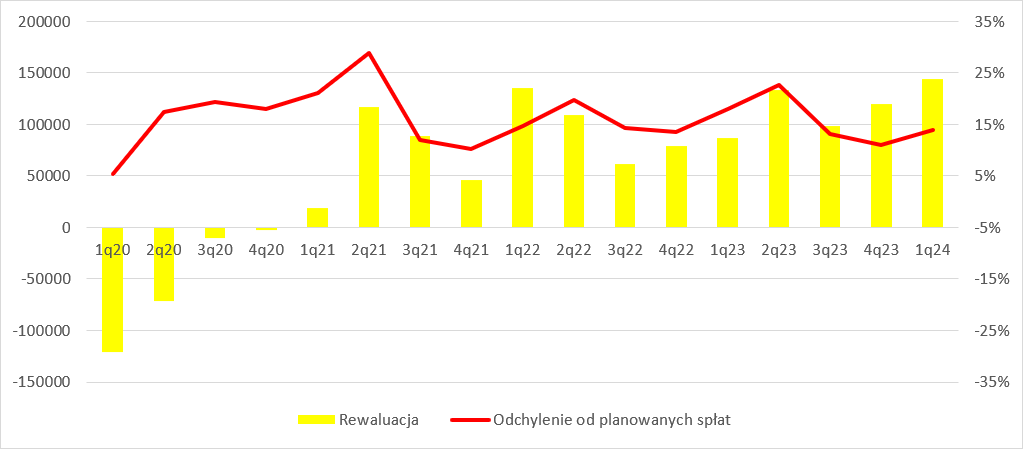

W I kwartale Kruk na inwestycje przeznaczył tylko 335 mln zł, co stanowi spadek o 36 proc. r/r. Nie jest to wartość nie do odrobienia w kolejnych kwartałach roku, ale z pewnością zakupy mniejszej liczby portfeli miały mniej korzystny wpływ na wpłaty od osób zadłużonych, bo część nabywanych wierzytelności można relatywnie szybko odzyskać, a im portfeli mniej tym szanse na to są niższe, tym bardziej, że te obecne kupiono „taniej” (za mniejszą wartość nominału), czyli były prawdopodobnie gorszej jakości.

– Mimo to, dzięki znacznym zakupom w poprzednich kwartałach spłaty były rekordowe i wyniosły 954 mln zł. Tylko czekać kiedy Kruk przebije w kwartale 1 mld zł. Poziom odchylenia spłat rzeczywistych od założeń księgowych był niższy r/r o 4 pp., ale wciąż wynosił 14 proc. i wzrósł względem poprzedniego kwartału o 3 pp. Nominalnie nadpłaty wyniosły 105 mln zł i taki poziom podbił z jednej strony przychody, z drugiej poszedł niemal 1:1 na wynik okresu komentuje Paweł Bieniek.

W efekcie Kruk po raz kolejny zdecydował się na podciągnięcie prognozy spłat w kolejnych trzech latach, dzięki czemu wykazał dodatkowe 144 mln zł zysku z przeszacowania portfeli i podobnie jak nadpłaty wartość ta powiększyła przychody i wynik okresu. Jak zaznacza Bieniek, choć wartość przeszacowania jest najwyższa w historii, to zupełnie nie można się dziwić zarządowi Kruka.

Źródło: StockWatch.pl/Opracowanie własne

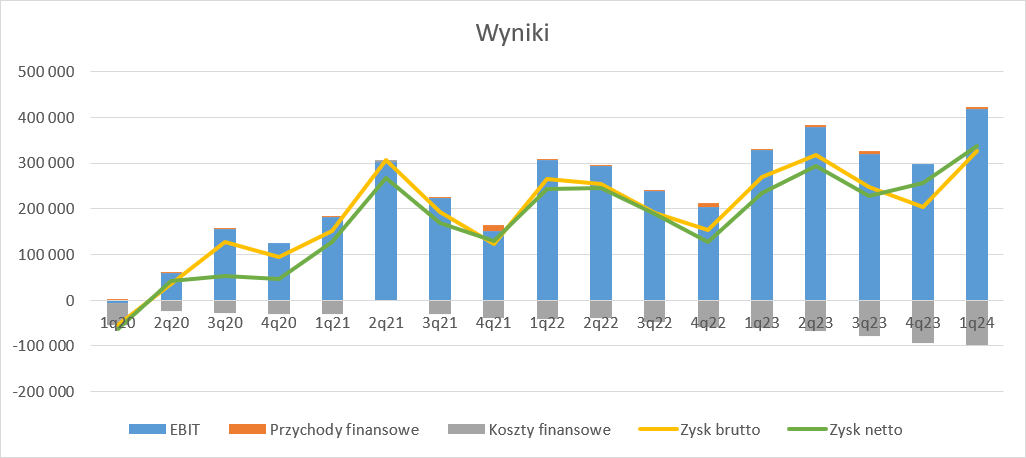

Rosnąca skala działalności Kruka musiała odcisnąć piętno także po stronie kosztów. W I kwartale wynagrodzenia wzrosły o 7 proc. (9 mln zł) do poziomu 133 mln zł, co przy dynamice spłat na poziomie 18 proc. należy oczywiście ocenić pozytywnie. Poniżej poziomu wzrostu odzysków rosła także amortyzacja (+13 proc.), ale opłaty sądowe (+20 proc.) i koszty usług obcych (+31 proc.) rosły zdecydowanie szybciej. Mimo wszystko wzrost tych pozycji kosztowych o łącznie nieco ponad 43 mln zł, był prawie trzy razy niższy niż wzrost spłat, więc takie zachowanie zaliczamy na plus. W konsekwencji EBIT spółki wyniósł 418 mln zł i był o 88,7 mln zł (27 proc.) wyższy r/r. EBIT bez uwzględniania przeszacowania to kwota 259 mln zł, czyli o 31,5 mln zł (14 proc.) więcej r/r.

– Gdzie nie spojrzeć tam rekordy, ale jak pokazuje rachunek segmentowy nie wszystkie rynki jednakowo partycypowały w poprawie wyników. Na krajowym podwórku spłaty wzrosły o 8 proc. do kwoty 348 mln zł. Poziom efektywności kosztowej w zasadzie się nie zmienił – zarówno w I kw. br, jak i I kw. 2023 r. udział kosztów w spłatach wyniósł 27 proc. EBITDA wyniosła 204 mln zł i była wyższa o 58 mln zł, czyli 40 proc. Istotna część tego wyniku pochodzi jednak z przeszacowania wartości pakietów. EBITDA skorygowana o rewaluację wzrosła o 14 proc., co jest wynikiem bardzo dobrym – komentuje Paweł Bieniek.

Źródło: StockWatch.pl/Opracowanie własne

Kruk wciąż charakteryzacje się niskim zadłużeniem. Na koniec I kwartału wskaźnik długu finansowego netto do EBITDA gotówkowej wyniósł 2,29. Jak zaznacza Paweł Bieniek, do granicy bezpieczeństwa, za którą można uznać wartość 4, wciąż daleka droga.

– Najważniejszy wskaźnik do oceny wypłacalności też wygląda lepiej niż jeszcze kwartał temu. Dług netto do EBITDA gotówkowej wyniósł na koniec kwartału 2,29, w porównaniu do 2,44 kwartał wcześniej i 2,03 przed rokiem. Zwyczajowo instytucje finansowe uważają granicę bezpieczeństwa dla tego wskaźnika na poziomie 4, więc teoretycznie spółka ma dużo miejsca na wzrost. Kruk pozostaje tradycyjnie jedną z ciekawszych ofert obligacji detalicznych. Cieszy się nieposzlakowaną historią spłat, dobrymi wskaźnikami, a także stabilnością. Choć konserwatyzm zarządu być może jest czasem zbyt daleko idący, jeśli chodzi o prezentację wyników i podejście do szacunków, to jest to niewątpliwą zaletą dla potencjalnych obligatariuszy. Nie może dziwić, że papiery dłużne Kruka sprzedają się na pniu – zaznacza analityk StockWatch.pl.

Kruk jest największą firmą zarządzającą wierzytelnościami w Polsce. Spółka jest notowana na warszawskiej giełdzie od 2011 r. Jej obecna kapitalizacja to 9,1 mld zł.