Według wyliczeń KNF, sektor bankowy wypracował w 2018 r. 13 mld zł zysku netto, z czego 12,2 mld zł przypadło na banki komercyjne. Łącznie 26 banków komercyjnych osiągnęło zysk w wysokości 14,7 mld zł, a 6 odnotowało stratę na poziomie 2,5 mld zł. Największą stratę wygenerował Idea Bank, który po serii odpisów miał aż 1,9 mld zł na minusie.

– Banki komercyjne, które odnotowały na koniec roku pozytywny wynik finansowy, pozostawiły 39 proc. zysków, tj. 5,7 mld zł. W formie dywidendy wypłaciły 37,6 proc. zysku za 2018 r. tj. 5,5 mld zł. Pozostała część zysku wypracowanego w 2018 r., tj. 23,4 proc. (3,4 mld zł) pozostaje nierozdysponowana – podała KNF.

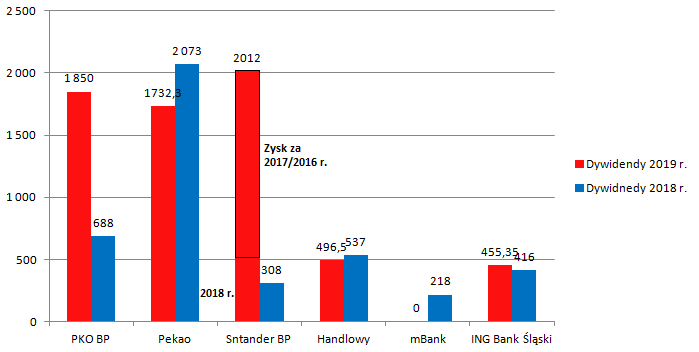

Dywidendy wypłacone przez banki notowane na GPW. Źródło: Opracowanie własne

Warto dodać, że tegoroczna suma wypłaconych przez banki komercyjne dywidend jest wyższa. Opracowanie KNF dotyczy zysków osiągniętych w 2018 r. Tymczasem Santander Bank Polska do 541 mln zł z ubiegłorocznego zysku (Komisja dała zgodę na wypłatę jedynie 25 proc. wyniku netto osiągniętego w 2018 r.) dołożył jeszcze 1,5 mld zł niepodzielonych zysków z wcześniejszych lat. Z wyniku za 2017 r. do podziału trafiło 957,58 mln zł, a z 2016 r. – 514 mln zł. W ten sposób Santander BP wypłacił 2.012 mln zł tytułem dywidendy, czyli największą sumę w całym sektorze.

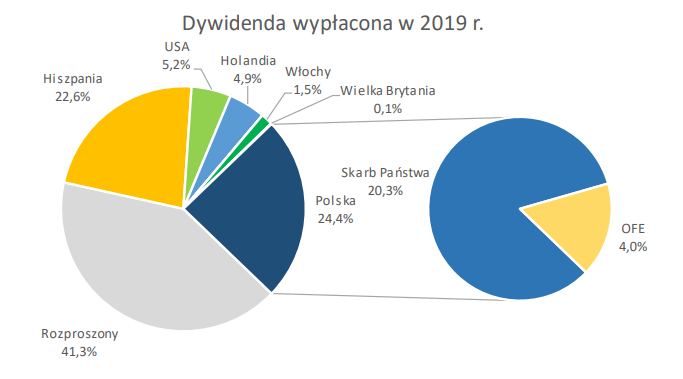

Do kogo trafiły ubiegłoroczne zyski? Według wyliczeń KNF, lwia część trafiła do akcjonariatu rozproszonego. Na drugim miejscu znalazł się Skarb Państwa. Źródło: KNF.

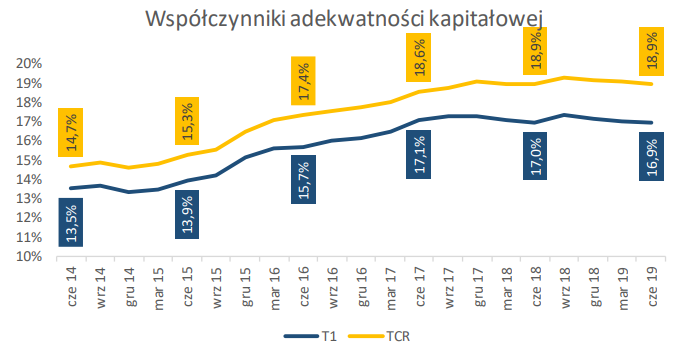

Komisja wskazała też czynniki uzasadniające utrzymywanie wskaźników kapitałowych na wyższym poziomie:

- Regulacje dotyczące kapitałów (pakiet CRR/CRD IV) dają możliwość nakładania na banki dodatkowych buforów kapitałowych, które w zależności od tego na jakim poziomie zostaną ustalone, mogą spowodować, że niektóre banki będą zobowiązane do zwiększenia – w mniejszym bądź większym stopniu – swojej bazy kapitałowej.

- Od 1 stycznia 2019 r. wysokość nałożonego bufora zabezpieczającego wynosi 2,5 proc. Dodatkowo na banki istotne systemowo został nałożony bufor banków o znaczeniu systemowym (OSII), który wynosi obecnie – w zależności od banku – od 0 proc. do 1 proc. Obowiązuje również bufor ryzyka systemowego w wysokości 3 proc. dot. ekspozycji znajdujących się na terenie Polski.

- Od 2015 r. na instytucje z istotnym zaangażowaniem w kredyty walutowe nałożone są również dodatkowe wymogi w zakresie adekwatności kapitałowej.

Komisja przypomniała, że w 2018 r. – podobnie jak w poprzednich latach – UKNF zalecił, aby dywidendę mogły wypłacić wyłącznie banki spełniające kryteria przedstawione w zaleceniach dot. polityki dywidendowej. Realizacja tych zaleceń UKNF ma sprzyjać utrzymaniu stabilności, bezpieczeństwa, jak i dalszemu zrównoważonemu rozwojowi działalności kredytowej sektora oraz ułatwiać bankom pozyskiwanie finansowania w korzystnej cenie.

– W wyniku konsekwentnie realizowanej przez KNF polityki dywidendowej baza kapitałowa banków komercyjnych wzmacnia się. Sytuacja ta ma pozytywny wpływ na utrzymanie stabilności sektora bankowego w Polsce oraz na zewnętrzne oceny krajowego systemu finansowego – zarówno jako całości, jak i poszczególnych instytucji. W obecnych warunkach rynkowych jest to istotny czynnik obniżający ryzyko systemowe, który pozwala na utrzymywanie zaufania do sektora finansowego (w szczególności bankowego), a co za tym idzie, na pozyskiwanie finansowania z rynku po racjonalnym koszcie i na dalszy rozwój tego sektora (w tym jego akcji kredytowej), co z kolei przyczynia się do utrzymania stabilnej sytuacji finansowej i gospodarczej kraju. Dodatkowo silna baza kapitałowa oznacza zdolność do absorpcji potencjalnych strat – czytamy w opracowaniu pn. „Syntetyczna informacja o kierunkach podziału za 2018 rok krajowych banków komercyjnych”.

Źródło: KNF