Zdaniem analityka BM Banku Pekao, hossa raczej przedłuży swój pobyt na akcjach Rainbow Tours

Dariusz Dziubiński w raporcie z 6 grudnia, opracowanym w ramach Giełdowego Programu Wsparcia Pokrycia Analitycznego 4.0, podniósł cenę docelową dla akcji Rainbow Tours ze 155 zł do 200 zł. Jednocześnie analityk BM Banku Pekao utrzymał rekomendację „kupuj”. W momencie opracowywania raportu rynek wyceniał akcje giełdowego touroperatora na 131 zł/szt. Warto zaznaczyć, że jeżeli rekomendacja się sprawdzi, wycena spółki zbliży się do rekordowych 3 mld zł.

Kliknij, aby powiększyć

Dobre perspektywy na IV kwartał 2024 i cały 2025 r.

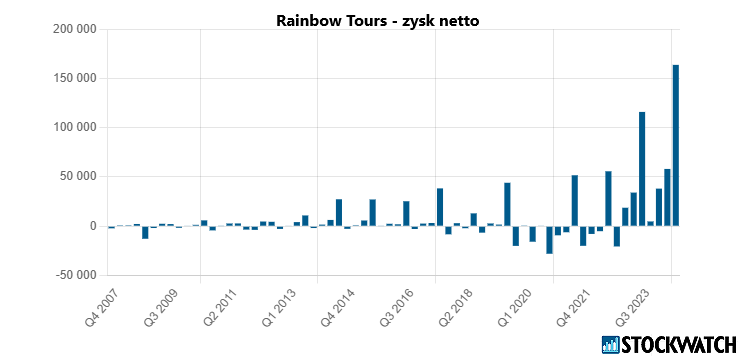

W tym roku Rainbow Tours co kwartał chwalił się imponującymi dynamikami. W efekcie narastająco po 9 miesiącach touroperator wypracował 256,94 mln zł zysku netto wobec 166,43 mln zł zysku rok wcześniej, przy przychodach ze sprzedaży w wysokości 3.344 mln zł (2.699 mln zł rok wcześniej). Zysk EBITDA wzrósł w skali roku z 226,6 mln zł do rekordowych 343,9 mln zł.

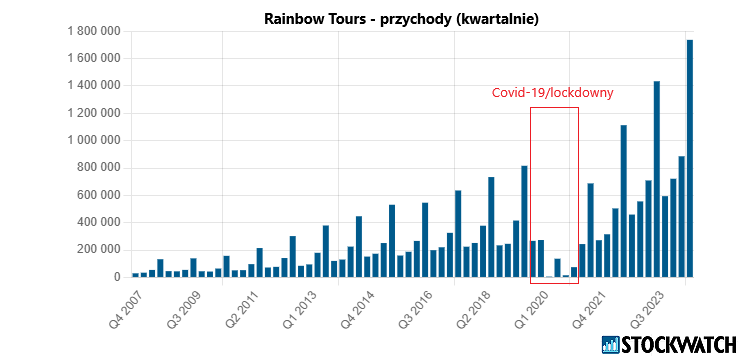

Analityk spodziewa się solidnej końcówki roku w wydaniu Rainbow Tours. W swoich prognozach za IV kwartał założył blisko 750 mln zł przychodów ze sprzedaży (+26 proc. r/r), 29,2 mln zł EBITDA (+184 proc. r/r), 19,2 mln zł zysku EBIT (+292 proc. r/r) i 15,5 mln zł zysku netto (+91 proc. r/r).

– Mocne dane za październik (+40 proc. r/r), dobre dane o przedsprzedaży oferty sezonowej „Zima 2024/25” oraz korzystne otoczenie marżowe powinny mieć pozytywny wpływ na wyniki 4Q24 – komentuje Dariusz Dziubiński, analityk BM Banku Pekao.

Źródło: Opracowanie własne/StockWatch.pl

Analityk przyznaje, że dzięki sprzyjającemu otoczeniu rynkowemu spółka wypracuje lepsze wyniki, niż zakładał jeszcze w połowie 2024 r.

– W tym roku przychody ze sprzedaży jak i poziom marży brutto będą znacznie powyżej naszych konserwatywnych założeń z połowy roku. Pomimo niewielkiego wzrostu ceny wycieczek, które szacujemy na około +1-2 proc. r/r w tym roku, poziom marży brutto może wzrosnąć do 17,8 proc. w tym roku (+1,2 pp. r/r/YTD: +1,3 pp. rdr). Liczba klientów powinna wzrosnąć o +22 proc. rdr do 0,77 mln (+ 140 tys. vs +130 tys. w 2023 r.) – zaznaczył analityk BM Banku Pekao.

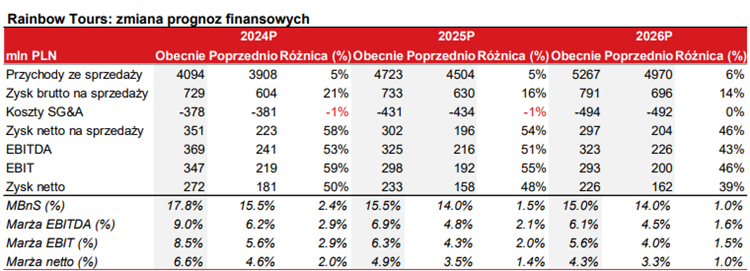

Zdaniem Dariusza Dziubińskiego, to nie koniec dobrej passy Rainbow Tours, ponieważ większość czynników pozytywnych dla turystyki z okresu 2023-24 powinna utrzymać się w kolejnych latach. W grudniowym raporcie podwyższył prognozę zysku netto na 2025 r. ze 158 mln zł do 233 mln zł (+48 proc.).

– Ponadto waluta i ceny paliwa lotniczego nadal wspierają dobre poziomy marż zarówno w 4Q24e, jak i 1Q25e. Popyt na ofertę „Zima 2024/25” pozostaje silny, ze wzrostem o +18 proc. r/r (+19 tys. klientów/ w porównaniu do +41 proc. y/y w ubiegłym roku / +25 tys. klientów). Podsumowując, większość czynników sugeruje, że popyt powinien pozostać dobry, a perspektywy marż brutto są korzystne. Niemniej jednak nasze prognozy zakładają spadek marży brutto o -2,3 pp. r/r, ale ponownie określamy nasze prognozy jako konserwatywne. Ponadto każdy rok silnego wzrostu wolumenu przesuwa nominalny poziom zysków w górę, pomimo potencjalnych wahań procentowej marży brutto. Tegoroczna poprawa marży EBIT powinna być dodatkowo wspierana przez wolniejszy wzrost kosztów SG&A (+14 proc. r/r) w porównaniu do +24 proc. wzrostu przychodów ze sprzedaży. W rezultacie podnosimy nasze prognozy finansowe, a co za tym idzie wycenę spółki – czytamy w raporcie z 6 grudnia.

Źródło: Spółka, Pekao Equity Research

Boom na turystykę trwa

W nowym modelu analityk zakłada większy wzrost liczby klientów w kolejnych latach. Prognoza na 2025 r. to 870 tys. klientów, czyli więcej o 12 proc. niż rok wcześniej. Przychód ze sprzedaży na wycieczkę ma wzrosnąć o 3 proc. r/r (vs ok. +2 r/r w 2024 r.), a marża brutto spaść o -2,3 pp. r/r do 15,5 proc. Poprzednie założenia mówiły o wzroście marży w 2025 r. o 1,5 pp.

– Tendencja do zwiększania wydatków na usługi utrzymuje się, przy czym rośnie zarówno nominalny, jak i realny dochód do dyspozycji gospodarstw domowych. Łącznie czynniki te sugerują, że popyt powinien pozostać na dobrym poziomie. W rezultacie oczekujemy, że liczba klientów wzrośnie do 0,87 mln (+12 proc./+90 tys.) w 2025 roku – napisano.

Źródło: Opracowanie własne/StockWatch.pl

W szerszej perspektywie biznesowi Rainbow Tours sprzyjają dwa istotne trendy. Pierwszy to zmiana hierarchii wydatków konsumpcyjnych w polskim społeczeństwie – z dóbr materialnych na wydatki związane z wypoczynkiem (np. podróżami). Drugi to wzrost zamożności polskiego społeczeństwa, w tym w ważnej z punktu widzenia Rainbow grupie docelowej, jaką są rodziny z dziećmi, pokolenie 45+ oraz pokolenie 60+, czyli tzw. „silver generation”, coraz częściej określane jako „power generation”.

– Podsumowując, pomimo znacznego wzrostu prognoz finansowych na ten rok i kolejne lata, jak widać, wiele założeń modelu można określić jako konserwatywne w obecnym otoczeniu rynkowym. Poziom realnego dochodu do dyspozycji powrócił do wzrostu (i nadal jest silny w ujęciu nominalnym), konsumenci znacznie się delewarują, a koszt kredytu prawdopodobnie nie będzie wyższy niż obecnie. Perspektywy dla siły nabywczej konsumentów są zatem co najmniej pozytywne. Ponadto zmiana w strukturze podróży krajowych i międzynarodowych powinna przynieść korzyści największym firmom turystycznym. W związku z tym jesteśmy obecnie dość zadowoleni z założenia wzrostu liczby klientów/sprzedanych wycieczek CAGR w ciągu najbliższych kilku lat na poziomie około +8-9 proc. Czynniki ryzyka obejmują potencjalną zwiększoną aktywność konkurencyjną w przypadku znacznego wzrostu marż operacyjnych i poprawy zwrotu z kapitału, co może prowadzić do chęci konkurowania o udział w rynku. Jednak pod względem bilansu spółka również wygląda na bardzo silną, ponieważ zakładamy, że nawet pomimo wyższych nakładów inwestycyjnych i wypłaty dywidendy to pozycja gotówkowa jest mocna – wskazuje analityk BM Banku Pekao.

„Dywidendowa maszynka”

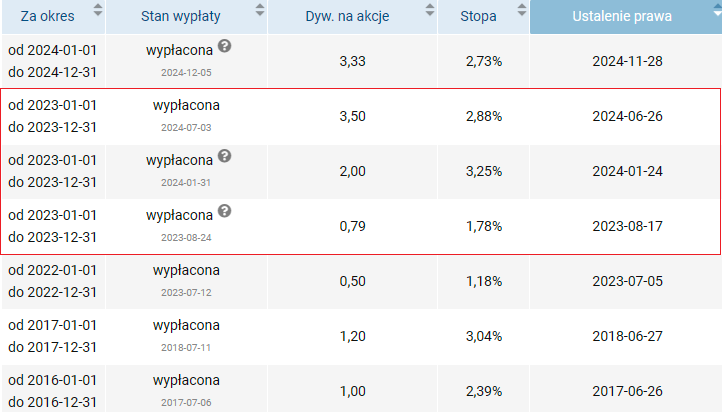

Na przestrzeni minionego roku Rainbow Tours był wyjątkowo aktywny na polu dywidendowym. Jeszcze pod koniec ub.r. spółka wypłaciła 11,5 mln zł (0,79 zł/akcję) tytułem zaliczki na poczet dywidendy za 2023 r. W 2024 roku zarząd touroperatora dorzucił w kolejnych dwóch transzach 29,1 mln zł (2 zł/akcję) i 51 mln zł (3,50 zł/akcję). W sumie do akcjonariuszy trafiło rekordowe 91,5 mln zł (6,29 zł/akcję), czyli nieco ponad połowa zysku za 2023 r. (DPR = 52 proc.).

Z zysku za 2023 r. Rainbow Tours wypłacił w trzech transzach rekordowe 91,5 mln zł.

Dywidenda za 2024 r. zapowiada się jeszcze ciekawiej. Touroperator 5 grudnia wypłacił akcjonariuszom 48,45 mln zł (3,33 zł/akcję) tytułem zaliczki. Dodatkowo jeden z istotnych akcjonariuszy złożył niedawno wniosek do NWZ o przeprowadzenie skupu akcji własnych. Walne zaplanowano na 17 grudnia br.

– W tej chwili model zakłada poziom DPR na poziomie około 75 proc., a jeśli uchwała zostanie przyjęta, dokonamy zmian w modelu. Szacujemy, że spółka powinna mieć pozycję gotówkową netto w wysokości około 271 mln zł (14,6 proc. poziomu kapitalizacji rynkowej), pomimo nakładów inwestycyjnych w wysokości około 100 mln zł. Po zwiększeniu założeń dotyczących marży operacyjnej, zwiększamy oczekiwany wskaźnik DPR do około 75 proc. w kolejnych latach. Biorąc pod uwagę poziom kapitałów własnych, plany CAPEX i gotówkę w bilansie. Implikuje to DY(%) na poziomie około 9-11 proc. w nadchodzących latach, biorąc pod uwagę zakładaną trajektorię wyników finansowych – czytamy w raporcie BM Banku Pekao.

Rainbow Tours to operator turystyczny zajmujący się sprzedażą własnych imprez turystycznych, pośrednictwem w sprzedaży imprez turystycznych innych touroperatorów, biletów lotniczych, autokarowych, promowych. Spółka zadebiutowała na GPW w 2007 r.

Raport analityczny dla Rainbow Tours powstał w ramach Programu Wsparcia Pokrycia Analitycznego GPW 4.0, na zamówienie Giełdy Papierów Wartościowych w Warszawie. Pełna treść rekomendacji wraz z wymaganym przez prawo disclaimeram jest dostępna na stronie www.gpw.pl/gpwpa

Giełdowy Program Wsparcia Pokrycia Analitycznego 4.0 polega na sporządzaniu przez firmy inwestycyjne raportów analitycznych finansowanych przez GPW. Celem Programu jest zwiększenie dostępności analiz dla mniej płynnych spółek, a co za tym idzie umożliwienie inwestorom podejmowania świadomych decyzji inwestycyjnych w oparciu o wiarygodne, niezależne źródło informacji o emitencie.