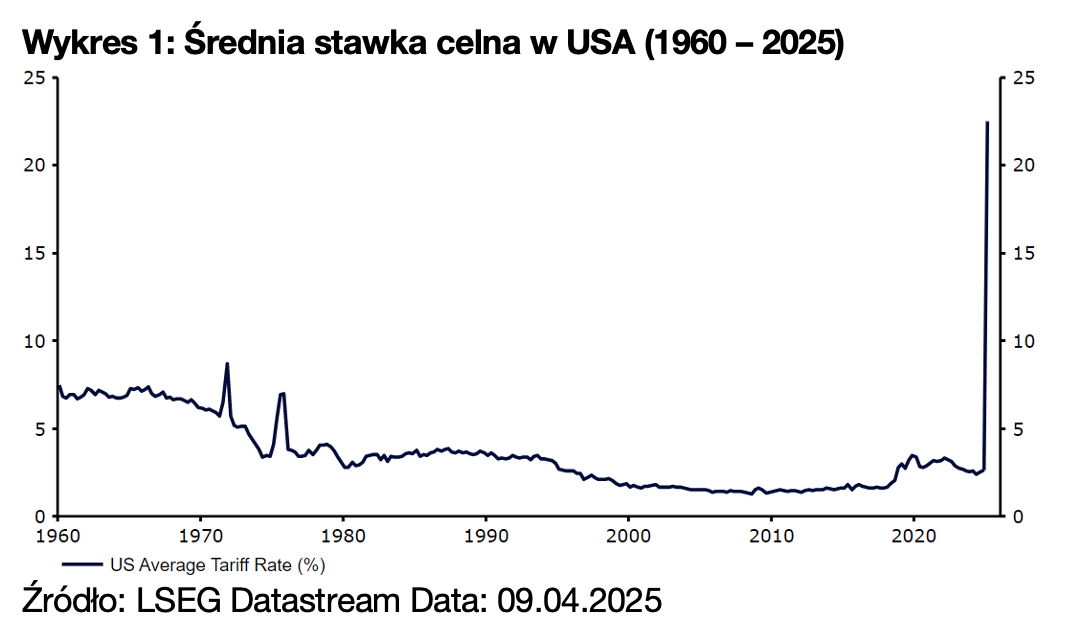

Celny rollercoaster trwa, 104 proc. dla Chin

Same obostrzenia handlowe nie są niczym niespodziewanym – Trump i jego najbliżsi współpracownicy od dawna sygnalizowali, że 2 kwietnia ogłoszą cła odwetowe. Ich poziom i ogólna natura jednak totalnie zaskoczyły rynki. Na niemal wszystkie kraje nałożono bazowe cła w wysokości 10 proc., znalazło się jednak kilka wyjątków (zabrakło chociażby Kanady i Meksyku). Dla wielu krajów cła importowe są jednak znacznie wyższe – szczególnie dla Chin (104 proc.) i ogólnie Azji oraz dla Unii Europejskiej (20 proc.).

Źródło: LSEG Datastream Data: 09.04.2025

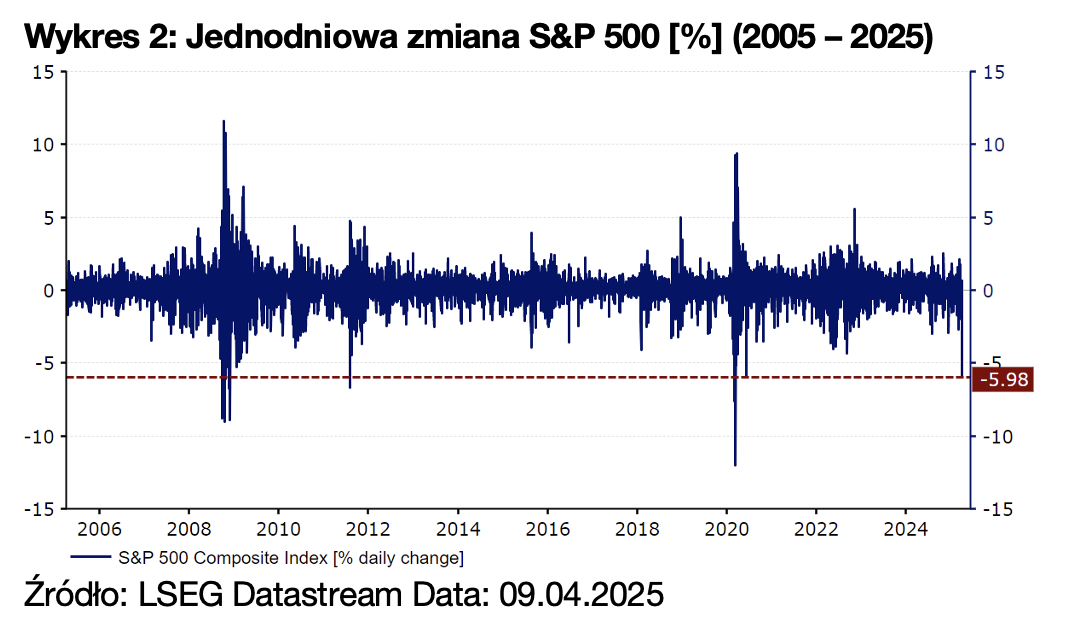

Jak zwykle bywa w okresach większego napięcia, pierwszą reakcją uczestników rynku była wyprzedaż aktywów ryzykownych i kupno bezpiecznych. Rynki akcji ucierpiały tuż po „dniu wyzwolenia”, ponieważ inwestorzy obstawiali, że restrykcje handlowe nie tylko zaważą na wzroście w USA, ale też zaszkodzą globalnej gospodarce. Wiele głównych indeksów, w tym S&P 500, który w ubiegłym tygodniu odnotował największy jednodniowy spadek od 2020 r., spadło w pewnym momencie o ponad 10 proc., a wskaźnik zmienności giełdowej VIX wzrósł do najwyższego poziomu od początku pandemii.

Źródło: LSEG Datastream Data: 09.04.2025

Ciekawy przypadek dolara

Reakcja walut nie była tak przewidywalna. Zwycięzcami pozostają na razie będące safe have jen japoński i frank szwajcarski, co nie jest zaskakujące, euro zaś przez wysoką płynność stało się quasi-safe haven. Jednym z większych przegranych jest zaś dolar australijski, stanowiący najlepsze na świecie proxy dla chińskiej gospodarki i juana – od środy stracił już ponad 4 proc. Co ciekawe, waluty azjatyckie radzą sobie całkiem nieźle, a waluty Ameryki Łacińskiej, które początkowo zyskiwały, tracą przez obawy, że spowolnienie w Chinach wpłynie negatywnie na ceny surowców.

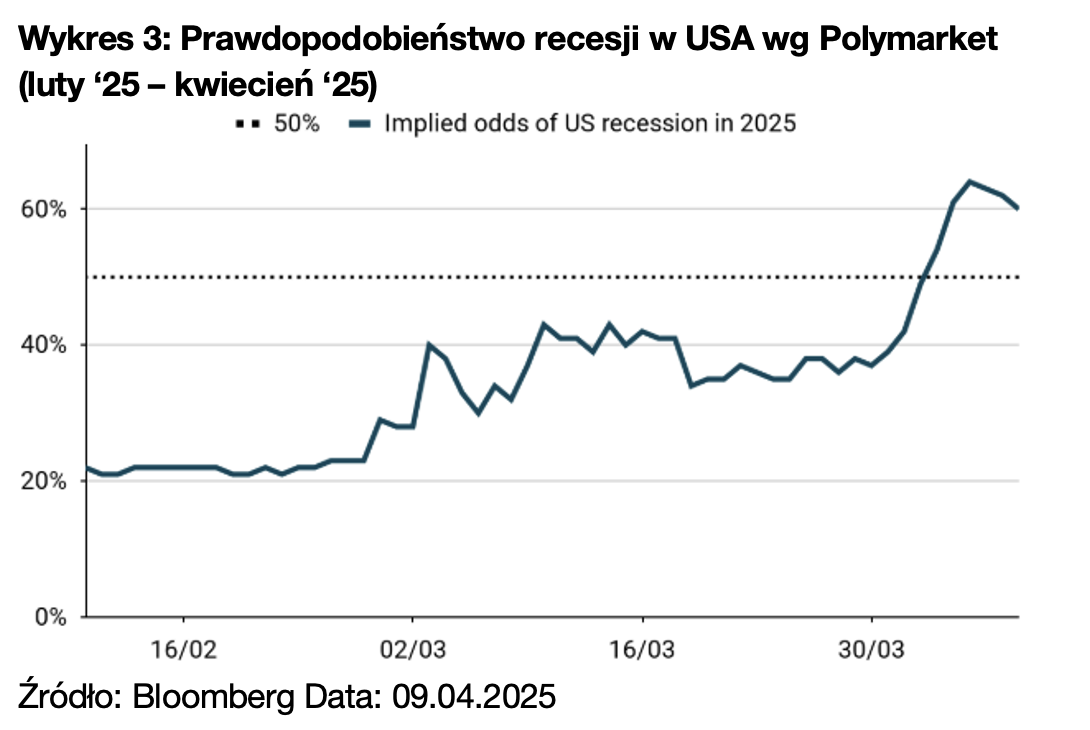

Logika ekonomiczna sugerowałaby, że wyższe cła w USA będą dla dolara korzystne, choćby dlatego, że safe haven zwykle zyskują w okresach podwyższonej niepewności i stresu na rynkach. Tym razem jest jednak inaczej. Wiążemy to zarówno z obawami, że cła mogą przesądzić o recesji w USA (wyceny Polymarket sugerują obecnie, że jej prawdopodobieństwo w 2025 r. wynosi 59 proc.), jak i dziwacznym oraz niemającym uzasadnienia sposobem ustalania wysokości ceł, który podważył zaufanie do międzynarodowego ładu tworzonego przez USA.

Źródło: Bloomberg Data: 09.04.2025

Recesja w USA: nieuchronna czy do uniknięcia?

Prognozy dla globalnej gospodarki zostały już zrewidowane w dół po ogłoszeniu ceł. Bez wątpienia czeka nas jeszcze niejedna tego typu rewizja, a skala ostatecznych zmian zależy od tego, na jakim poziomie znajdzie się docelowo średnia stawka celna. Pewni jesteśmy jedynie tego, że cła nie są dobre dla globalnego wzrostu i jeśli pozostaną bliskie obecnym poziomom, perspektywy globalne znacznie się pogorszą, m.in. przez to, że:

- przepływy handlowe zmniejszą się, a na ustalenie alternatywnych szlaków handlowych potrzeba czasu;

- wystąpią zakłócenia łańcuchów dostaw;

- firmy prawdopodobnie opóźnią inwestycje i decyzje dotyczące zatrudnienia ze względu na niepewność związaną z cłami i ekonomiczną;

- niższe wyceny akcji prawdopodobnie obniżą wydatki konsumenckie, poczucie bycia w gorszej sytuacji finansowej może bowiem prowadzić do zaciskania pasa.

Choć azjatycka gospodarka jest jedną z najbardziej narażonych na spowolnienie spowodowane cłami, uwaga skupia się teraz wyraźnie na ich wpływie na gospodarkę amerykańską, dla której będą podwójnym ciosem: nie tylko osłabią sentyment, ale też podbiją inflację. Jesteśmy ciekawi, jak na stagflacyjne ryzyko stwarzane przez restrykcje handlowe odpowie Rezerwa Federalna. Wciąż uważamy, że uwaga skupi się w dużej mierze na inflacji, a obecne wyceny rynkowe (90 pb. cięć do końca roku) są nadmierne – tak wydają się sugerować piątkowe wypowiedzi prezesa Fedu Jerome’a Powella.

Wielka gra w cykora

Sądzimy, że dalsza sytuacja na rynku zależy w dużej mierze od tego, jak przebiegną nadchodzące negocjacje, a mianowicie, czy Trump złagodzi swoje stanowisko w kontekście ceł i czy będą one tymczasowe.

W ciągu ostatnich co najmniej 24 godzin na rynek powrócił pozorny ostrożny optymizm, jako że inwestorzy trzymają się nadziei, że uda się osiągnąć kompromisy, w wyniku których cła nie będą tak wysokie. We wtorek akcje doświadczyły odbicia (indeks Stoxx 600 odnotował najlepszy dzień od października 2022 r.) po komentarzach sekretarza skarbu USA Scotta Bessenta, który powiedział, że z krajami, które będą chciały zaoferować pomoc i negocjować, możliwe jest zawarcie „dobrych układów”. Gdy tylko otoczka zaufania zaczęła wracać na rynki, Trump ogłosił jednak dodatkowe 50 proc. ceł na Chiny (w wyniku czego rosną do 104 proc.), co ponownie znacznie pogorszyło sentyment do ryzyka. W środę rano rynki akcji raz jeszcze spadły, a kurs EUR/USD wrócił powyżej poziomu 1,10.

Uważamy, że uda się osiągnąć porozumienia, które ostatecznie zmniejszą ekonomiczne szkody spowodowane cłami. Niepewność pozostaje jednak niebotycznie wysoka, jako że nie możemy mieć żadnej pewności, ile ostatecznie wyniesie średnia stawka celna ani kiedy zostaną zawarte porozumienia. Wydaje się, że apetyt na ryzyko pozostanie na razie chwiejny, i spodziewamy się, że safe haven będą radziły sobie dobrze tak długo, jak długo Trump będzie podtrzymywać swoją ultraprotekcjonistyczną politykę. W takim otoczeniu spodziewalibyśmy się, że dolar chociaż częściowo odzyska status waluty safe haven. Indeks USD odrobił część strat po „dniu wyzwolenia”.