Fot. Synektik

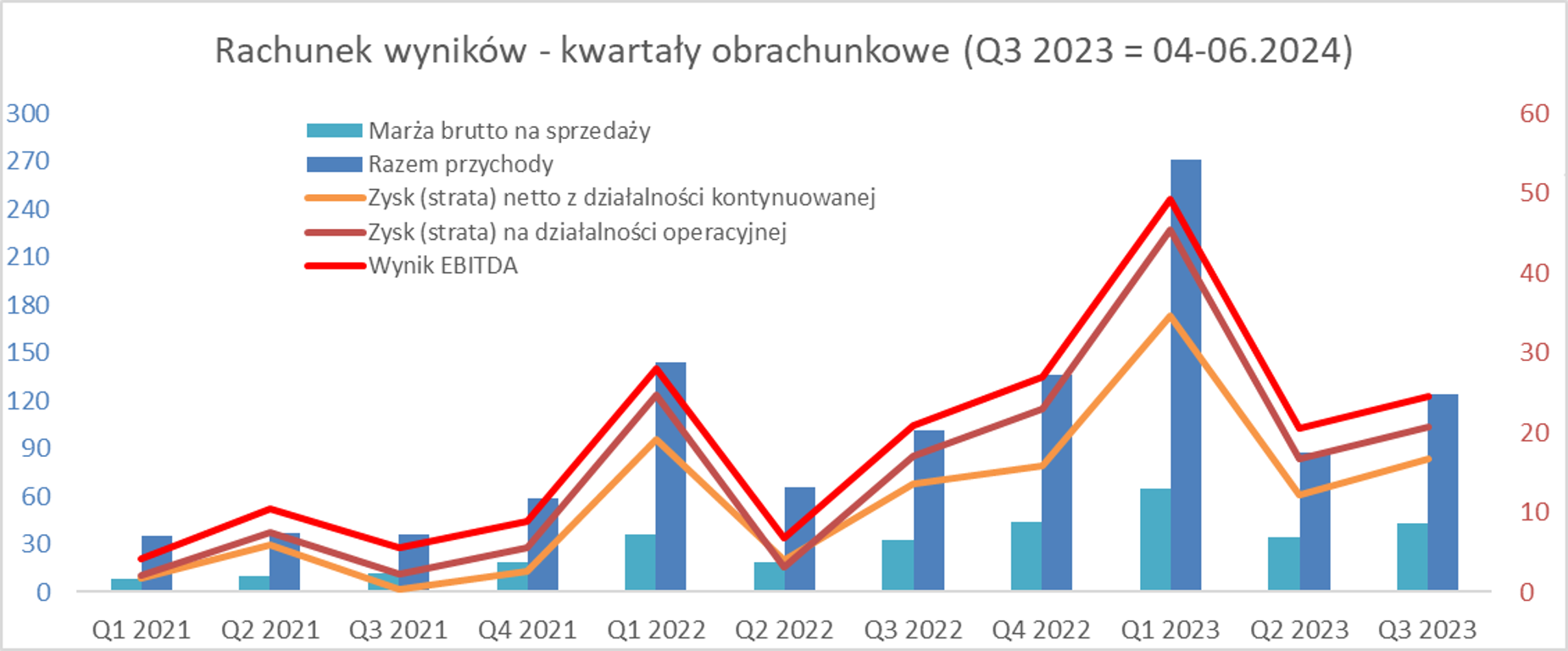

W analizowanym kwartale sprzedaż wyniosła 124 mln zł i była o 21,9 proc. wyższa niż rok wcześniej, kiedy to osiągnięto poziom 101,7 mln zł. Dynamika oczywiście jak najbardziej na plus, pokazująca, że spółka wciąż może się rozwijać i sprzedawać urządzenia.

– Oczywiście, nie udało się dorównać do kosmicznej i absolutnie rekordowej sprzedaży z pierwszego kwartału roku obrachunkowego 2023/24, która wtedy przekroczyła 271 mln zł. Była ona oczywiście w dużej mierze efektem sprzedanych robotów da Vinci w liczbie 12 sztuk. W analizowanym kwartale sprzedano natomiast 5 robotów, czyli identyczną liczbę jak rok wcześniej. Jednocześnie mamy sprzedaż 2 sztuk więcej niż w poprzednim kwartale. Od razu warto wspomnieć o KPO, które w chwili obecnej nie jest jeszcze obecne w sprzedaży. Tak naprawdę, jeśli chodzi o kasę z KPO, to osobiście raczej bym się tutaj nie spodziewał zauważalnych kwot w tym roku obrachunkowym i również CFO wskazuje, że lata 2025-26 (kalendarzowe) powinny być okresem żniw w tym temacie. Patrząc długoterminowo wydaje się to być dobrą informacją, wspierającą możliwe wzrosty w kolejnych latach, Tutaj mamy też mały guidance dyrektora finansowego, który chciałby rosnąć w kolejnych latach o kilkanaście procent, bazując na tym co jest obecnie – argumentuje Przemysław Staniszewski, analityk StockWatch.pl.

Źródło: opracowanie własne/StockWatch.pl

Więcej o sytuacji fundamentalnej Syenktika dowiesz się z najnowszej analizy: Chirurgiczna precyzja – omówienie sprawozdania finansowego Synektik po 3 kw. 2023/2024 r.

W dalszej części analizy znajdziesz omówienie:

- dynamiki przychodów w ujęciu kwartalnym

- sprzedaży i marż

- backlogu i jego perspektyw na przyszłość

- kosztów, generacji gotówki

- trenów w branży i długoterminowych perspektyw

- dodatkowej sprzedaży materiałów chirurgicznych, zużywalnych

- kapitalizacji i atrakcyjności obecnej wyceny