Fot. fb/Amica

Producent sprzętu AGD w zasadzie od początku 2022 roku mierzy się z ujemną dynamiką wynikową rok do roku, w dużej mierze wynikającej ze słabego popytu oraz wyzwań kosztowych. Rzut oka na podstawowe pozycje rachunku wyników pokazuje, że wciąż jest słabo.

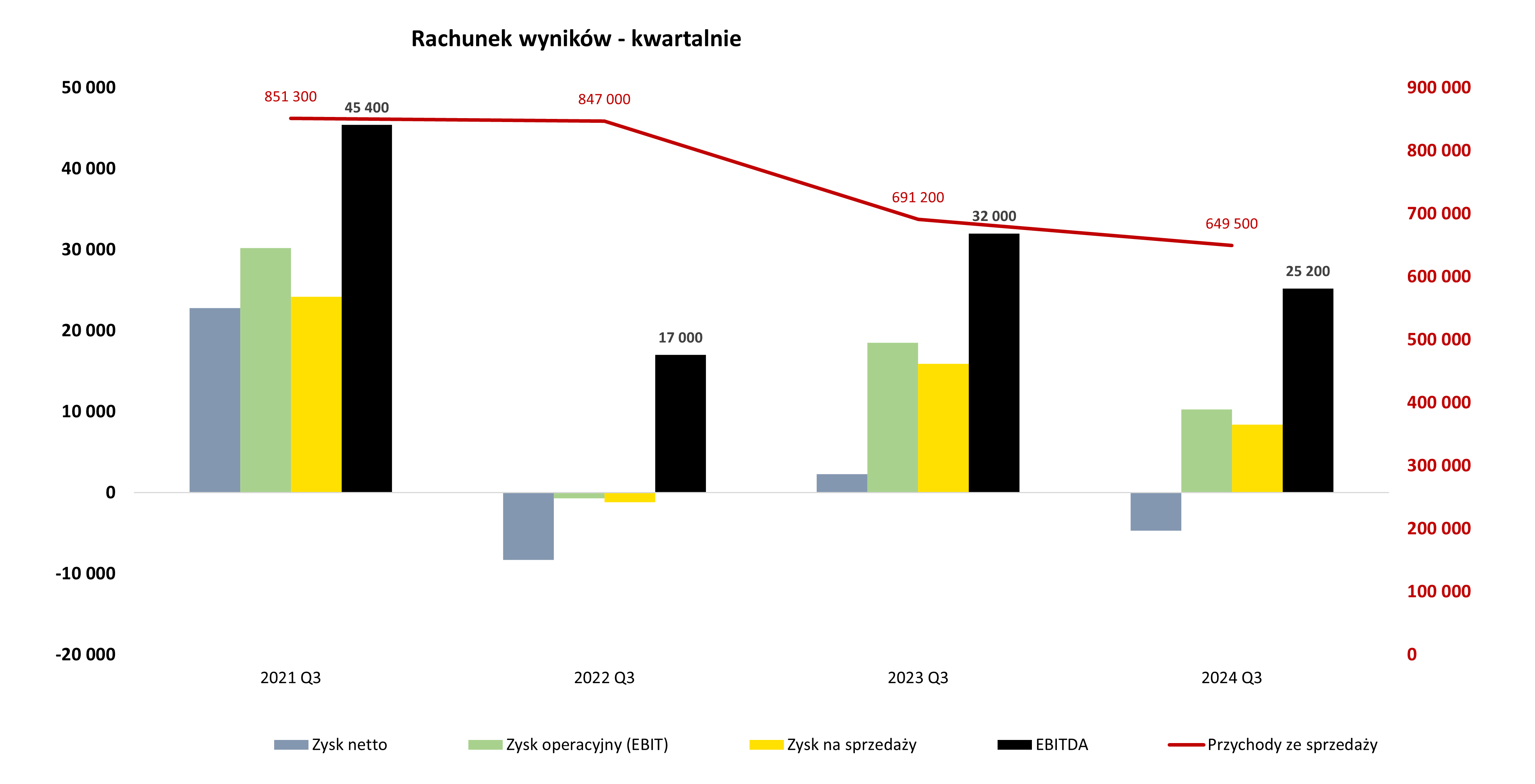

– Sprzedaż w Q3 wyniosła tylko 650 mln zł i była o 5 proc. niższa niż rok wcześniej oraz aż o 23,3 proc. w porównaniu do danych sprzed dwóch lat. Już sam poziom spadków sugeruje poważne problemy z popytem. W ujęciu narastająco 9 miesięcy całego roku sprzedaż spadła o niecałe 11 proc. Wynik EBITDA to 25,2 mln zł, czyli o 6,8 mln zł mniej oraz – 23 proc. Na poziomie zysku operacyjnego spadek jest jeszcze wyższy (-8,2 mln zł oraz – 44 proc.) co oznacza, ze relatywnie szybko rośnie amortyzacja. W 2023 roku spółka zrewidowała stawki amortyzacyjne i ten koszt z kwartalnego poziomu 17-18 mln zł spadło do 13-14. W chwili obecnej mamy jednak kolejne zwiększenie do poziomu 14,9 mln zł w analizowanym kwartale. Przy spadającej produkcji może to dziwić, ale zakładam, że spółka więcej inwestuje w transformację cyfrową, gdzie okresy amortyzacji najczęściej są krótsze niż w wypadku standardowych maszyn produkcyjnych. Na poziomie netto niestety wystąpiła niewielka, ale jednak strata na poziomie -4,7 mln zł, w porównaniu do 2,3 mln zł rok wcześniej – czytamy w analizie przygotowanej przez Przemysława Staniszewskiego, analityka StockWatch.pl.

Źródło: StockWatch.pl/Opracowanie własne

Więcej o sytuacji fundamentalnej Amiki dowiesz się z najnowszej analizy: Ciąg dalszy wolumenowych wyzwań – omówienie sprawozdania finansowego Amica po III kw. 2024 r.

W dalszej części analizy znajdziesz omówienie:

- przychody w ujęciu kwartalnym

- struktury geograficznej sprzedaży

- kosztów SG&A

- analiza segmentów

- jak spółka radzi sobie na poziomie zadłużenia

- zmiany w należnościach

- kapitalizacji i atrakcyjności obecnej wyceny