Co dalej z Inflacją w Polsce

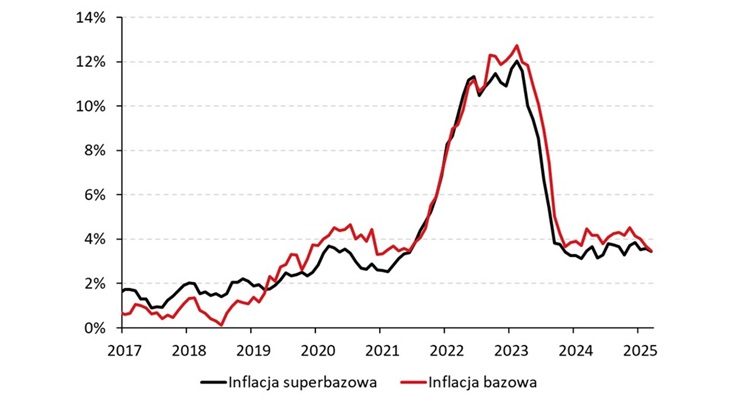

1. Superbazowa inflacja pokazuje uporczywą presję cenową

Ekonomiści Banku Pekao stworzyli własny wskaźnik tzw. inflacji superbazowej, który ma wyeliminować wpływ czynników przejściowych, takich jak zmiany taryf, podatków czy wahań cen żywności i energii.

– Nieobarczona czynnikami przejściowymi presja inflacyjna pozostaje uporczywie podwyższona i wręcz nie chce spadać. W ujęciu zannualizowanym inflacja utrzymuje się na poziomie ok. 3,5 proc. od początku 2024 r. – komentują ekonomiści Banku Pekao w czwartkowym biuletynie.

Za utrzymującą się presję odpowiadają głównie usługi, na które wpływają wciąż wysokie koszty pracy. Zdaniem analityków, problem będzie się nasilał w miarę rozkręcania się gospodarki w 2025 r.

Inflacja bazowa vs superbazowa (6M MA, SAAR – odsezonowana stopa po annualizacji). Źródło: GUS, NBP, Pekao Analizy

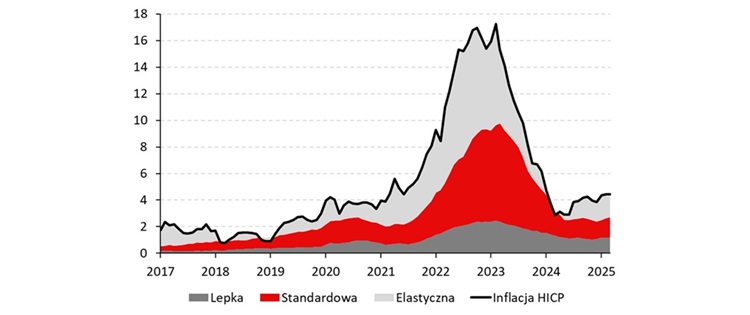

2. Inflacja „lepka” nie odpuszcza – a to ona jest najgroźniejsza

Drugim spojrzeniem na inflację jest jej podział na kategorie „lepkie” i „elastyczne” – w zależności od częstotliwości zmian cen.

– Dla potwierdzenia trwałego trendu dezinflacyjnego oczekiwalibyśmy trendu spadkowego w inflacji „standardowej”, a już najlepiej „lepkiej”. Na razie nic takiego się nie dzieje – komentują ekonomiści Banku Pekao.

Inflacja w podziale na jej zmienność (% r/r). Źródło: Eurostat, Pekao Analizy

To właśnie w tych „lepkich” kategoriach – jak czynsze, usługi zdrowotne czy edukacja – ceny zmieniają się najrzadziej, co oznacza, że są najmniej podatne na działania polityki pieniężnej. A skoro tam inflacja się nie obniża, to zagrożenie jej utrwalenia jest realne.

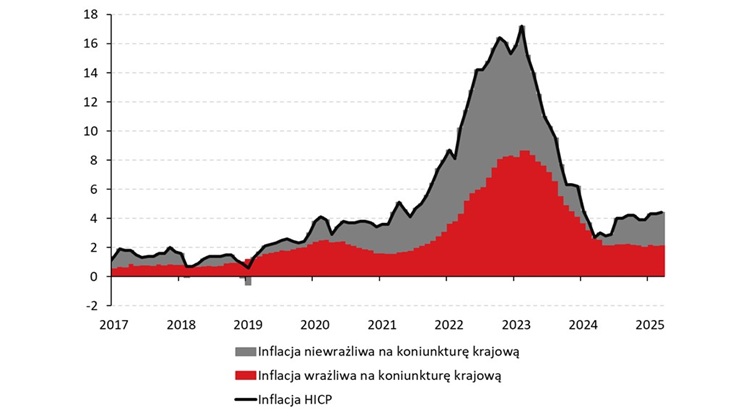

3. Inflacja wrażliwa na popyt krajowy nadal w bocznym trendzie

Ekonomiści wskazują także, że polityka pieniężna ma największy wpływ na te kategorie cen, które reagują na koniunkturę krajową. Niestety – jak pokazuje trzeci wykres – również tu nie widać wyraźnego trendu spadkowego.

– Żeby potwierdzić trwały trend dezinflacyjny, potrzebowalibyśmy wyraźnego spadkowego trendu inflacji wrażliwej na koniunkturę krajową. Na razie nic takiego się nie dzieje, a trend jest boczny – zaznaczają ekonomiści.

Wrażliwość inflacji na koniunkturę krajową (% r/r). Źródło: Eurostat, Pekao Analizy

Oznacza to, że o ile część koszyka cenowego spada dzięki efektom zewnętrznym, to to, na co RPP faktycznie może mieć wpływ – wciąż się opiera.

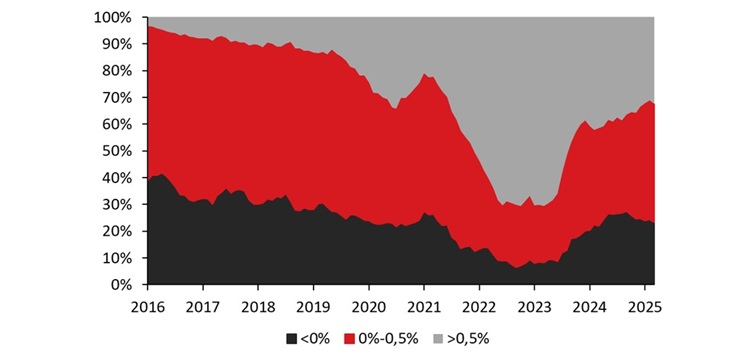

4. Momentum inflacyjne: miesięczne dane też nie dają optymizmu

Na koniec Bank Pekao zwraca uwagę, że roczne dynamiki inflacji (r/r) mogą być mylące z powodu efektów bazy oraz zmiany wag w koszyku. Zamiast tego, ekonomiści analizują miesięczne zmiany (m/m), dzieląc koszyk na grupy: z cenami spadającymi, rosnącymi umiarkowanie oraz rosnącymi gwałtownie.

– Od IV kwartału 2024 r. udział koszyka bazowej inflacji, w którym ceny spadają, zaczął się obniżać. Pocieszeniem jest jedynie to, że sukcesywnie zmniejsza się część koszyka, której ceny rosną w bardzo szybkim tempie – zauważają analitycy banku.

Udział koszyka konsumpcyjnego w podziale wg odsezonowanej dynamiki inflacji % m/m (6M MA). Źródło: Eurostat, Pekao Analizy

Innymi słowy: spowolnienie inflacji, które tak chętnie ogłaszano, w dużej mierze wynika z przeszłych efektów, a nie trwałego spadku cen.

Wniosek: do celu inflacyjnego wciąż daleko

Mimo pozornie pozytywnych danych, analiza ekonomistów Banku Pekao nie pozostawia złudzeń:

– Wewnętrzna presja inflacyjna w Polsce nie znajduje się w trendzie spadkowym, utrzymując się w ostatnich miesiącach na stałym, podwyższonym poziomie. Dojście na trwale do celu inflacyjnego jest jeszcze długą drogą i stanie się to nie wcześniej niż w I połowie 2026 r.” – ostrzegają ekonomiści Banku Pekao.

W ich ocenie, nawet jeśli RPP zdecyduje się na najbliższych posiedzeniach obniżyć stopy procentowe o 100 pb, to może wstrzymać się z dalszymi ruchami, czekając na wyraźniejsze sygnały trwałego osłabienia presji inflacyjnej.