Źródło: ATTrader.pl

Ostatnia w tym tygodniu sesja upływa pod znakiem globalnej wyprzedaży. Przeceną zakończyły się notowania na zdecydowanej większości azjatyckich parkietów. Mocno spadają również indeksy w Europie, w tym w Warszawie.

O godzinie 11:26 WIG20 tracił 0,94 proc. i cofał się do 2.288,85 pkt., co plasowało go dokładnie w połowie europejskie stawki, pomiędzy rosnącym o niespełna 0,4 proc. indeksem islandzkiej giełdy, a spadającym aż o 2,3 proc. ukraińskim indeksem. Giełda w Paryżu cofa się o 1,1 proc., a we Frankfurcie o -1,3 proc. W tym samym czasie indeks WIG testował poziom 58.494 pkt. (-0,78 proc.), mWIG40 4.056,81 pkt. (-0,49 proc.), a sWIG80 10.810 pkt. (-0,22 proc.).

Humory globalnym inwestorom popsuły opublikowane w nocy dane z Chin. W listopadzie produkcja przemysłowa wyhamowała z 5,9 proc. do 5,4 proc. rok do roku (prognoza: 5,9 proc.), a sprzedaż detaliczna z 8,6 proc. do 8,1 proc. (prognoza: 8,9 proc.). To wywołało strach, że wciąż nierozwiązany temat konfliktu handlowego na linii Waszyngton-Pekin będzie miał większy negatywny wpływ na chińską gospodarkę niż do tej pory zakładano.

Tym żyły rynki w 2018 r. Przegląd najważniejszych wydarzeń rynkowych >>> CZYTAJ WIĘCEJ

Nie był to jedyny cios jaki zainkasowały byki. Drugim były dane z Europy – głównie z Francji. Okazało się, że protest tzw. żółtych kamizelek ma ogromny negatywny wpływ na tamtejszą gospodarkę. W grudniu indeks PMI dla francuskiego przemysłu, jak wynika z opublikowanych dziś wstępnych danych, spadł z 50,8 do 49,7 pkt. (prognoza: 50,7 pkt.) i znalazł się najniżej od 27 miesięcy. Jeszcze mocniej ucierpiał sektor usług. Indeks PMI dla tego segmentu gospodarki zanurkował z 55,1 pkt. w listopadzie do 49,6 pkt., co nie tylko było wynikiem zdecydowanie gorszym od oczekiwań (54,8 pkt.), ale też najniższym odczytem od 34 miesięcy.

Być może dane z Francji nawet zostałyby potraktowane jako coś jednorazowego i ostatecznie zignorowane. Tyle tylko, że podobnie rozczarowujące wieści napłynęły z Niemiec i całej strefy euro, gdzie grudniowe indeksy PMI również sygnalizowały pogorszenie się koniunktury.

To jeszcze nie koniec emocji związanych z publikacjami makro. Po południu zostaną opublikowane analogiczne indeksy PMI dla USA, jak również amerykańskie raporty o produkcji przemysłowej i sprzedaży detalicznej w listopadzie. I to właśnie te „figury” ostatecznie przesądzą o losach piątkowej sesji zarówno na GPW, jak i na Wall Street i w Europie.

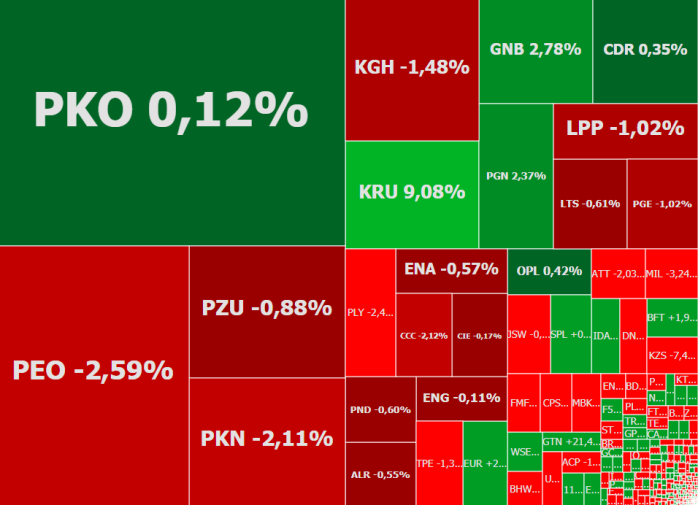

Pogorszenie nastrojów na świecie automatycznie przekłada się na indeks WIG20. Po ponad dwóch godzinach handlu aż 18 z 20 akcji spółek wchodzących w jego skład traciło na wartości. W największym stopniu ciążyła mu przecena PKN Orlen (-1,5 proc.), Pekao (-2,9 proc.) i PZU (-1,2 proc.). Wyjątek stanowiły natomiast akcje spółek Eurocash (+1,8 proc.) i PGNiG (+1,9 proc.).

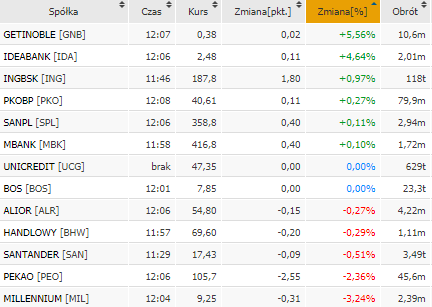

Notowania banków.

Jednak to nie blue chipy były w piątek w centrum uwagi w Warszawie. Zdecydowanie tematem dnia była decyzja zarządów Idea Banku i Getin Noble Banku o „rozpoczęciu działań mających na celu pozyskanie inwestora finansowego, który dokapitalizowałby banki lub podmiot powstały w wyniku rozważanego połączenia”. Zostało to dobrze przyjęte przez giełdę. Akcje Getin Noble Banku drożały o 8,3 proc. do 0,39 zł, przy siódmych co do wielkości obrotach na giełdzie, ustępując pięciu tuzom z WIG20 i Krukowi. Kurs Idea Banku szedł natomiast w górę o 3,8 proc. do 2,46 zł, rosnąc już do 2,65 zł.

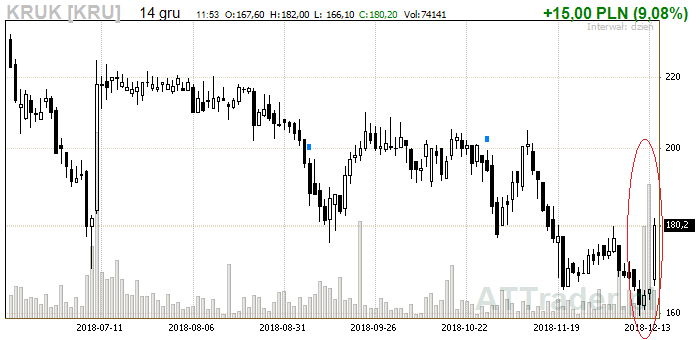

Zadowoleni mogą być też akcjonariusze Kruka. Kurs spółki wystrzelił w górę o 9 proc. do 180 zł przy dużych obrotach. To już trzeci kolejny dzień gdy walory te są mocno handlowane. Póki co nie jest jasne, co jest tego przyczyną. Na gruncie analizy technicznej takie zachowanie zwiastować może początek trwalszej zwyżki notowań. Dlatego też rośnie prawdopodobieństwo powrotu notowań w okolice 200 zł, gdzie znajdują się pierwsze liczące się opory.