Finax to słowacki dom maklerski działający na Słowacji, w Czechach, na Węgrzech i w Polsce. (Fot. Finax)

Usługa stworzona przez słowacki fintech szybko zyskuje popularność nad Wisłą. Na koniec 2020 r. z Finaxa korzystało 3 tys. inwestorów z całej Polski, a wartość aktywów sięgnęła 40 mln zł. Powodów jego szybko rosnącej popularności jest wiele. Finax jest usługą dającą ekspozycję na ETF-y oparte o prawie 10 tysięcy papierów wartościowych z całego świata. Nie wymaga też znaczącego zaangażowania czasowego i dostosowuje strategię do profilu ryzyka konkretnej osoby. To algorytm na podstawie udzielonych w ankiecie odpowiedzi stworzy „skrojoną na wymiar” strategię i modelowy portfel z ETF-ów. Po stronie inwestora pozostaje zapewnienie środków na jej realizację, przy czym minimalne wpłaty zaczynają się od 100 zł.

Filozofia inteligentnego inwestowania

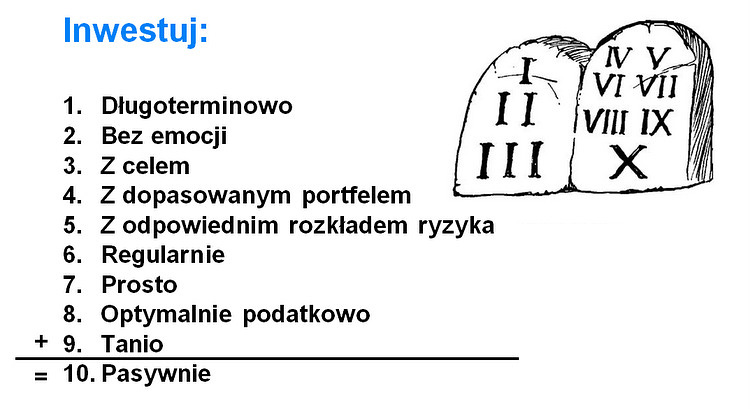

Czy warto postawić na Finaxa? Naszym zdaniem zdecydowanie tak! I to wcale nie dlatego, że jest tani czy jako jedyny w Polsce oferuje tego typu usługę. Przede wszystkim za robodoradcą stoi filozofia, która nam się podoba, bo w każdym punkcie służy inwestorowi i dba o jego portfel. Warto ją poznać, nawet jeśli nie zamierzamy korzystać z Finaxa. Wiele poniższych założeń można wykorzystać w budowaniu własnej strategii inwestycyjnej. Filozofia Finaxa to dziesięć fundamentalnych reguł:

Dekalog Inteligentnego Inwestowania Finaxa

Nie warto iść na skróty

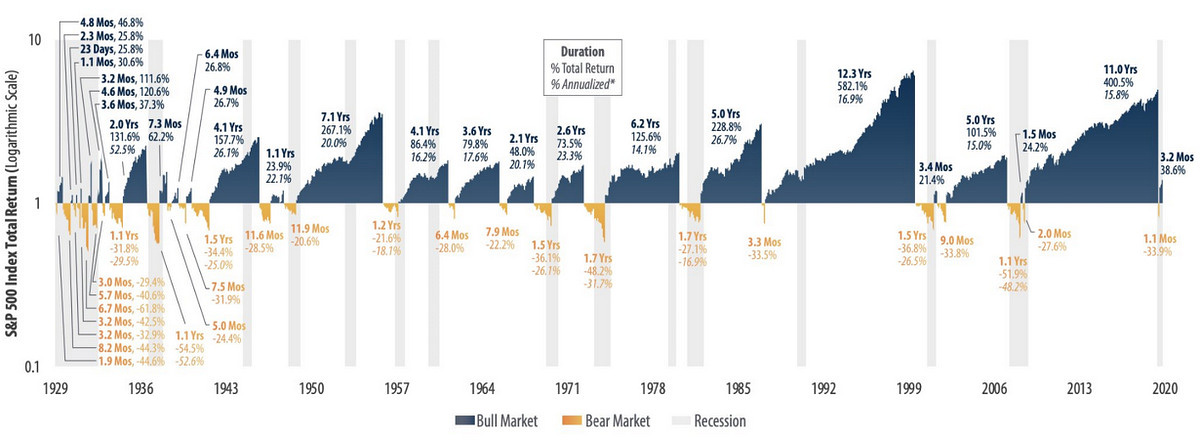

„Giełda to takie miejsce, w którym bogactwo przechodzi od aktywnych do cierpliwych”. Ten cytat z Warrena Buffetta zna zapewne każdy inwestor. Amerykański miliarder zbił fortunę nie dzięki day tradingowi, nie poprzez łapanie dołków, tylko dzięki cierpliwości i regularnemu oszczędzaniu. Buffett jest najlepszą reklamą inwestowania długoterminowego. Akcje wybranych spółek trzyma przez długie lata. Po drodze zalicza mniejsze lub większe korekty, a nawet okresy bessy, ale niemal zawsze wychodzi na swoje. Podobnie jest z całym rynkiem. Indeksy zaliczają tąpnięcia, ale długim terminie przez większość czasu rosną. Dlaczego więc tego nie wykorzystać?

Kliknij, aby powiększyć.

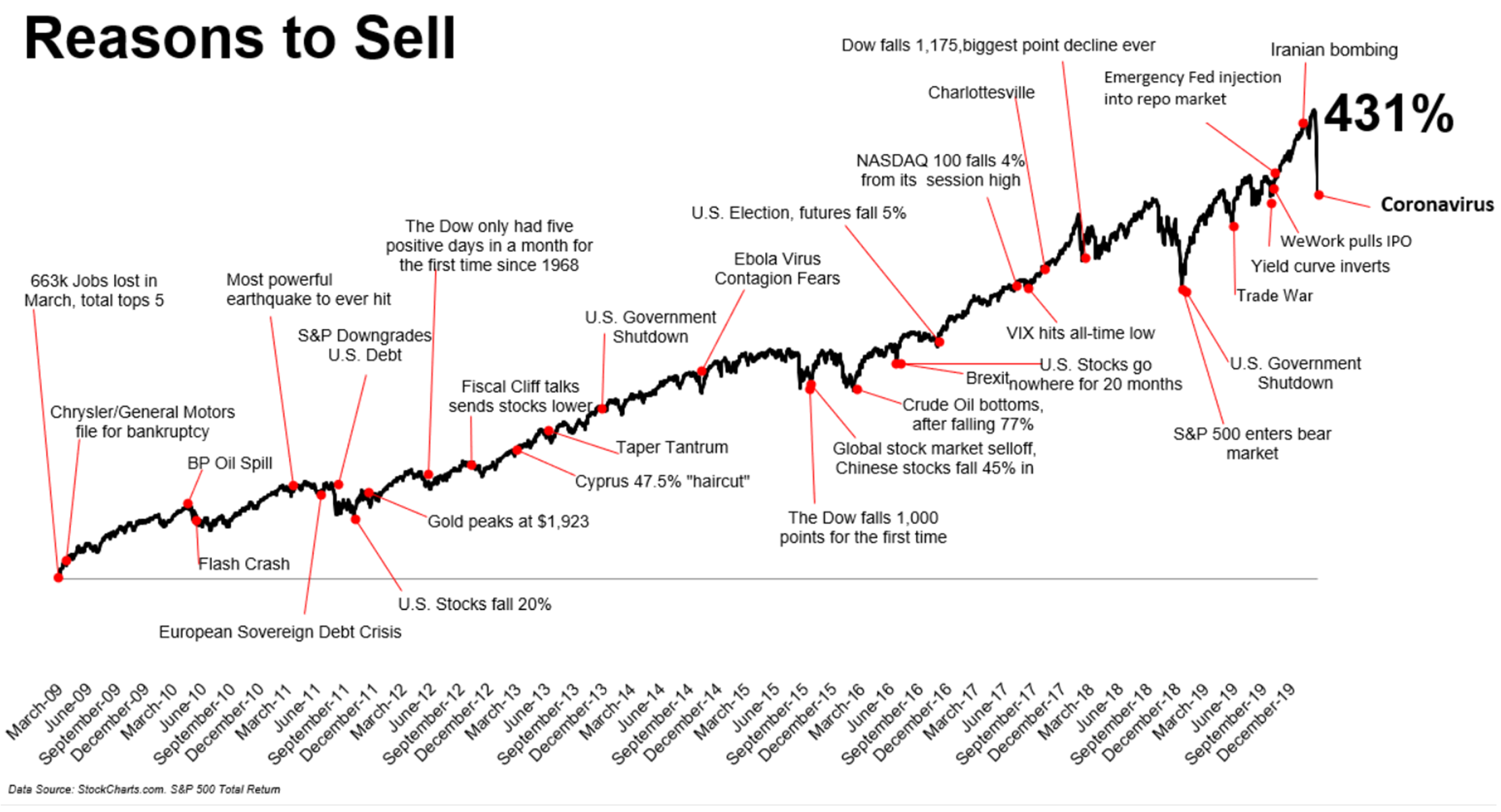

Droga do zysków jest wyboista. Wie o tym każdy inwestor spędzający dużo czasu na śledzeniu notowań. Pretekst do sprzedaży akcji można znaleźć praktycznie na każdym kroku, czytając bieżące informacje, komunikaty, a szczególnie fora inwestorskie. Gdyby zrobić sondę i zapytać „Jaki najczęściej błąd popełniasz w inwestycjach”, to odpowiedź „zbyt szybko sprzedaję” byłaby w ścisłej czołówce. I to niezależnie, czy jesteśmy na plusie czy minusie. Strach przed utratą zysków lub pogłębieniem straty potrafi namieszać w portfelu. Warto przy tym pamiętać, że złe informacje lub ostre spadki są dużo mocniej akcentowane przez media. Świetnym przykładem są nagłówki z pierwszych stron gazet z okresu kryzysu za 2008-09 r. Zazwyczaj te najdramatyczniejsze wypadają w okolicach dołka lub przesilenia.

Kliknij, aby powiększyć.

Zawsze z głową i celem

„Inwestowanie powinno być raczej jak oglądanie schnącej farby lub rosnącej trawy. Jeśli chcesz emocji, weź 800 dolarów i ruszaj do Las Vegas”. Paul Samuelson trafił w punkt. Żeby inwestować i zarabiać na giełdzie wcale nie trzeba spędzać długich godzin przed monitorem z przysłowiowym „palcem na klawiszu”. Aktywny trading daje olbrzymią dawkę adrenaliny, ale też wiąże się z wysokim ryzykiem i nie sprawdza się u każdego (czyt. bywa, że kończy się dotkliwą stratą). W rzeczywistości w wielu momentach granie pod szybki zysk bardziej przypomina hazard niż inwestowanie.

Paradoksalnie największym zagrożeniem dla naszego kapitału potrafimy być my sami. Lista mentalnych pułapek jest naprawdę długa i nawet jeśli ją znamy, wciąż możemy popełnić błąd. Pod tym względem robodoradca ma przewagę. W inwestycjach nie kieruje się emocjami czy sentymentem do branży, firmy lub marki. To algorytm, który wybiera dla klienta odpowiedni portfel zgodnie z parametrami wskazanymi przez niego (cel, stosunek do ryzyka, sytuacja finansowa, doświadczenie).

Badanie przeprowadzone na grupie 114 klientów Finaxa.

W Finaxie inwestor już na starcie określa cel i horyzont inwestycyjny. To m.in. te czynniki będą determinowały skład przyszłego portfela i w efekcie stopę zwrotu. Jakie są najpopularniejsze, deklarowane cele portfeli wśród Polskich klientów?

- 60 proc. – budowanie bogactwa

- 20,5 proc. – emerytura

- 11,5 proc. – dzieci

- 10,6 proc. – poduszka finansowa

Pozostałe cele nie przekraczają 10 proc. Przypomnijmy, że wartości nie sumują się do 100 proc., bo jeden klient może mieć kilka (maksymalnie 99) kont.

Dywersyfikacja 2.0

Doświadczeni inwestorzy dobrze wiedzą, że nie wkłada się wszystkich jajek do jednego koszyka, czyli nie inwestuje całego kapitału w jeden instrument. I nie chodzi tu tylko o podatność na wahania cen, ale także o stres jaki towarzyszy takiej inwestycji.

Gdybyśmy mieli wskazać jedną cechę Finaxa, która robi największe wrażenie, to zdecydowanie jest nią skala dywersyfikacji. Słowacki fintech oferuje 10 funduszy ETF, które zawierają m.in. indeksy amerykańskich dużych, średnich i małych firm (S&P 500, S&P 400, Russell 2000), europejskich spółek różnej wielkości (Euro Stoxx 600, MSCI Europe Small Cap), akcji firm z krajów wschodzących (MSCI Emerging Markets), globalnych obligacji rządowych (Citi World Government Bond Developed Markets, Bloomberg Barclays Emerging Markets Sovereign), europejskich obligacji firm (Bloomberg Barclays Euro Corporate Bond, iBoxx EUR Liquid High Yield). W sumie prawie 10 tysięcy papierów wartościowych z 90 krajów dostępnych dla każdego inwestora od 100 zł.

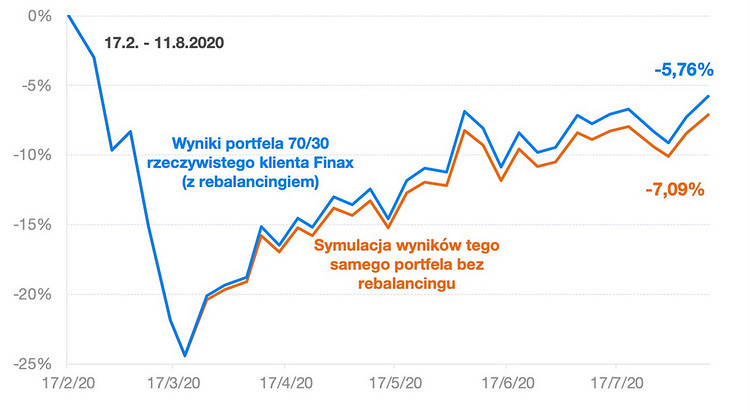

Ale na szerokim portfolio dywersyfikacja w Finaxie się nie kończy. Przez cały okres inwestycji o odpowiednie dopasowanie portfela i rozłożenie ryzyka dba mechanizm rebalancingu. Poszczególne konta klientów różnią się udziałem poszczególnych funduszy zgodnie z wybranym ryzykiem portfela. Kompozycja portfela zmienia się wraz z upływem czasu, ponieważ 10 poszczególnych klas aktywów nigdy nie rozwija się w takim samym tempie. Niektóre rosną szybciej niż inne lub też niektóre rosną, podczas gdy inne spadają.

Jeżeli na przykład algorytm wybierze dla klienta zrównoważony portfel składający się w 50 proc. z funduszy akcyjnych i w 50 proc. z obligacji, to za kilka lat udział akcji może zmienić się na 70 proc., a udział obligacji na pozostałych 30 proc. Taki portfel ma już jednak diametralnie inną strategię inwestycyjną oraz ryzyko. Czy warto rebalansować? Według symulacji, tak, ponieważ w dłuższym okresie maksymalizuje zyski (automat sprzedaje drogo i kupuje tanio). Michał Szafrański i Jacek Lempart wyliczyli nawet, że przyjęty przez Finax algorytm rebalansowania w portfelu z przeważającym udziałem akcji dodaje przeciętnie ok. 0,45 punktu procentowego do rocznego wyniku.

Mechanizm rebalancingu jest automatyczny i ma za zadanie utrzymać poziom dywersyfikacji i ryzyka inwestycji na pierwotnie wybranym poziomie. Źródło: Finax

Z rebalancingiem wiąże się jeszcze jedna kwestia, nieco mniej przyjemna, ale nieunikniona przy każdej inwestycji. Podatek od zysków. Jeśli w danym roku w portfelu nastąpi zmiana i pojawi się zysk, w kolejnym roku trzeba będzie zapłacić podatek. Finax, podobnie jak inne zagraniczne domy maklerskie, nie wystawia standardowego PIT-8C. Wystawia natomiast każdemu, kto miał sprzedaż (wycofał środki albo przeszedł rebalancing) formularz podatkowy z transakcjami i wynikiem. Dane można w prosty sposób przenieść do zeznania podatkowego.

W kwestii bezpieczeństwa i gwarancji należy dodać, że Finax to słowacki dom maklerski. Jego działalność w Polsce odbywa się na podstawie tzw. paszportu i jest ona nadzorowana przez Narodowy Bank Słowacji. Dodatkowo Finax jest częścią systemu gwarancji depozytów za pośrednictwem Funduszu Gwarancji Inwestycyjnych. Majątek każdego inwestora jest chroniony do równowartości 50.000 euro.

Liczy się każdy grosz

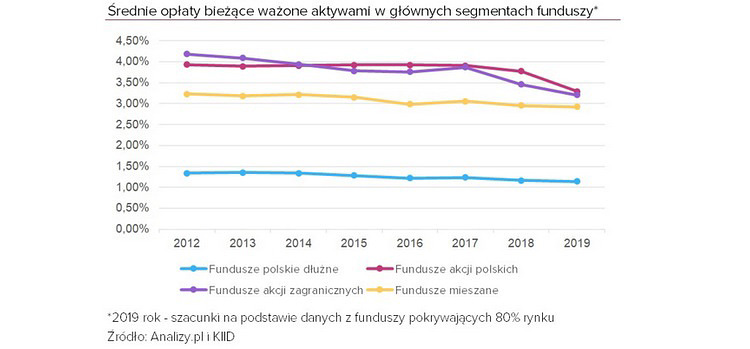

Długoterminowe inwestowanie powinno być tanie i optymalne podatkowo. W perspektywie lat liczy się każdy grosz, każdy punkt procentowy prowizji czy opłaty za zarządzanie. Polski inwestor nie ma w tej kwestii lekko. Praktycznie wszystkie dostępne fundusze od lat pobierają kilkuprocentowe opłaty, dużo wyższe niż na Zachodzie. Skalą „drożyzny” zajęło się nawet Ministerstwo Finansów, które odgórnie ograniczyło stawki. Od stycznia 2019 roku fundusze inwestycyjne mogą pobierać maksymalnie 3,5 proc. stałej opłaty za zarządzanie rocznie. W 2020 roku stawka maksymalna wynosiła 3 proc. W tym roku 2,5 proc., a w 2022 spadnie do 2 proc.

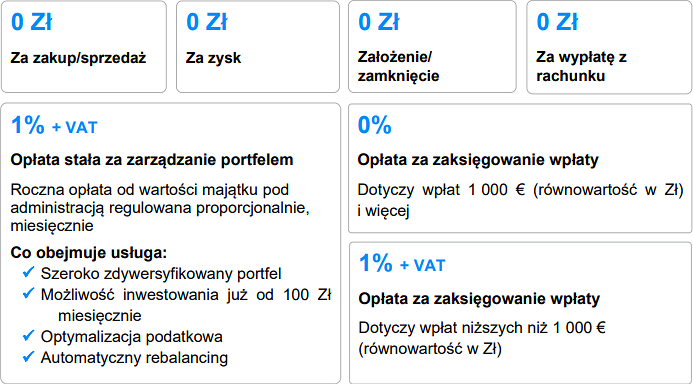

Na tle aktywnie zarządzanych funduszy oferta słowackiego fintechu wypada tanio. Roczna opłata za zarządzanie portfelem w Finax to 1 proc. rocznie + VAT. Do tego dochodzą opłaty manipulacyjne przy wpłatach poniżej 1 tys. euro (lub równowartości w PLN). Finax nie pobiera opłat transakcyjnych, za przechowywanie, od osiągniętego zysku czy za wypłatę środków. Dokładny cennik można znaleźć na stronie Finaxa.

Standardowe opłaty według cennika usług. Źródło: Finax

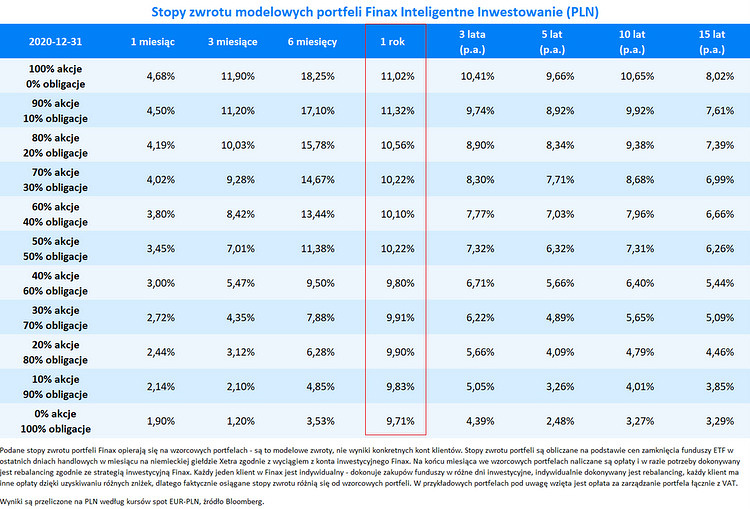

Na koniec ciekawostka, czyli wyniki

W ramach podsumowania 2020 r. Finax przestawił stopy zwrotu modelowych portfeli, czyli pokazał ile konkretnie można było zarobić wybierając określoną alokację. I tu mamy ciekawostkę. W ujęciu rocznym stopy zwrotów między skrajnie różnymi strategiami są relatywnie małe. Portfel oparty wyłącznie o obligacje, czyli instrumenty znacznie bezpieczniejsze i stabilniejsze niż akcje, przyniósł stopę zwrotu na poziomie 9,7 proc. Z kolei portfel z zaangażowaniem 100 proc. w akcje zarobił 11 proc., czyli „zaledwie” 1,3 pp więcej niż defensywne obligacje. Najwyższy wynik wypracował portfel akcyjny z minimalną „domieszką” obligacji (11,32 proc.). Dla formalności warto dodać, że w tym samym czasie indeks WIG20 spadł o 7,7 proc., mWIG40 zyskał 1,75 proc., a sWIG80 urósł o 33,6 proc.