Duże inwestycje i rosnąca dywidenda. Analitycy o perspektywach dla Orlenu

Było wiele obaw przed publikacją nowej strategii Orlenu, szczególnie o poziom nakładów inwestycyjnych, czyli CAPEX. Faktycznie po oczach biją multimiliardowe kwoty, są modne tematy dekarbonizacji i cyfryzacji. Jednak jest też elastyczność oraz zaadresowanie oczekiwań inwestorów mniejszościowych. Zabrakło z kolei założeń co do efektów synergii integracji gargantuicznej jak na polskie warunki grupy. Niemniej realizacja ogłoszonych planów może stać się katalizatorem wzrostu wartości Orlenu w średnim terminie.

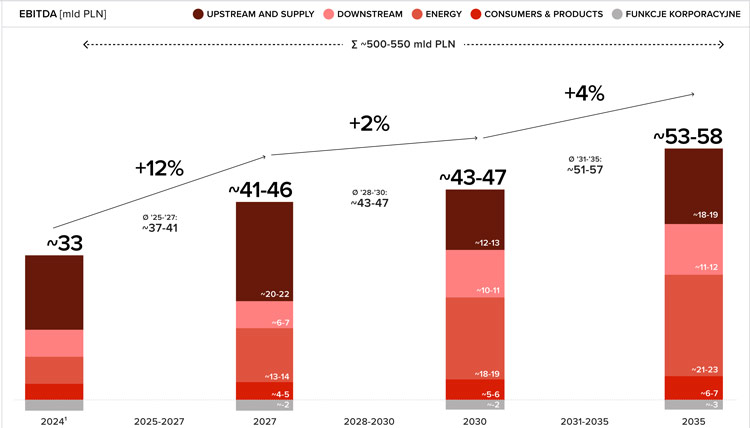

Polski koncern multienergetyczny zapowiedział włączenie „energii jutra” i do 2035 r. przewiduje przeznaczenie 350–380 mld zł na inwestycje i wypracowanie 500–550 mld zł skumulowanego zysku EBITDA LIFO. Na pierwszy rzut oka skala tych liczb może przyprawić o zawrót głowy. Nie przeraża jednak analityków. Nawet wręcz przeciwnie – decyzja o prezentacji szacunków EBITDA i uzależnione od rozwoju sytuacji podejście do nakładów inwestycyjnych, a szczególnie solidna dywidenda i filozofia zarządzania kapitałem zostały pozytywnie odebrane. Zaskakuje za to brak spodziewanych efektów integracji grupy, co jest określane jako jeden z fundamentów strategii.

Orlen zakłada wypracowanie 500–550 mld zł skumulowanego zysku EBITDA LIFO do 2035 r. Źródło: Strategia ORLEN 2035

Strategia Orlenu: pozytywny brak zaskoczeń

Jonathan Lamb, analityk WOOD & Co. zwrócił uwagę, że aktualizacja strategii nastąpiła po zmianie władz koncernu, więc mogła zawierać poważne zmiany, a mimo to w najważniejszych kwestiach różnice są niewielkie. Również zdaniem Kamila Kliszcza, co do kierunków rozwoju i obszarów, w których spółka chce inwestować dużych zaskoczeń nie było, ponieważ projekty były komunikowane wcześniej.

– Co do skali inwestycji to ona rzeczywiście jest duża. Natomiast komponent dyskrecjonalny i aspiracyjny – czyli projekty, aktywa które dopiero trzeba kupić, żeby osiągnąć cele jak zwiększenie wydobycia gazu, czy mocy w źródłach odnawialnych – jest w niej dosyć istotny. Można więc powiedzieć, że kierunki zostały zdefiniowane, natomiast nakłady nie są jeszcze stricte zabudżetowane. W efekcie ciężko to już wrzucać w model i dyskontować, gdy nie wiemy kiedy i za ile takie aktywa, czy pipeline projektów Orlen będzie kupował. Wydaje się, że z punktu widzenia inwestorów mniejszościowych, ta strategia zaadresowała obawy i kwestie które były kontrowersyjne jeśli chodzi o generowanie zwrotu dla akcjonariuszy w tym sensie, że nic nowego tutaj się nie pojawiło. Nie ma flagowych, dużych projektów, które zmroziłyby inwestorów i napawały lękiem. Oczywiście są rzeczy, które trzeba dokończyć jak Olefiny. Ale to też wcześniej było już sygnalizowane, że ten projekt będzie kontynuowany i jakie będą jego koszty – powiedział StockWatch dyrektor Departamentu Analiz mBanku Kamil Kliszcz.

Pytany o ewentualne ryzyko przekroczenia długu netto do EBITDA, który w perspektywie do 2030 roku spółka planuje utrzymać na poziomie nie wyższym niż 2,0x, analityk mBanku przypomniał że duża część planowanych inwestycji jest skalowalna. Jeszcze dalej idzie analityk WOOD & Co., który po prostu „nie widzi większych szans na zbliżenie się do tego poziomu”.

– To nie będzie np. jeden strzał, w którym Orlen kupi 10 gigawatów mocy odnawialnych. Portfel będzie budowany stopniowo. Zakładam, że jeśli otoczenie makro by się strasznie pogorszyło i zarząd widziałby, że przepływy rozchodzą się ze średnioterminowymi projekcjami to po prostu będzie stopował nakłady. Bezpieczniki tej strategii, czy minimalna dywidenda i poziom zadłużenia są wyznacznikiem tego, czego zarząd się podejmuje. Myślę, że po to te bezpieczniki zostały zdefiniowane żeby ich nie przekroczyć i odpowiednio wcześniej reagować – podkreślił Kliszcz.

Zarząd Orlenu bardziej optymistyczny niż rynek

Podejście do polityki dywidendowej i filozofia zarządzania kapitałem są oceniane przez analityków jako jedna z pozytywnych stron zaktualizowanej strategii Orlenu.

– Mamy lekko podniesioną minimalną dywidendę i to jest na plus. Oczywiście nie jest to podniesienie spektakularne, więc też nie było efektu wow. Natomiast komponent dywidendy dodatkowej i jego sformułowanie pokazuje interesującą filozofię zarządzania kapitałem. 25 proc. przepływów operacyjnych po kosztach finansowania pozostaje w gestii zarządu i może być przeznaczone na dywidendę. Bazowo 3/4 przepływów operacyjnych ma finansować capex, który będzie budżetowany, a więc zapewnione inwestycje. Natomiast pozostała 1/4 jest w gestii zarządu, a zatem to bufor na potencjalne akwizycje albo dodatkową dywidendę. Myślę, że to jest coś, co w średnim terminie powinno się inwestorom spodobać, jeśli oczywiście zarząd pokaże, że to rzeczywiście tak działa – podkreślił Kliszcz.

Dodał, że publikacja guidance dotyczącego poziomu zysków EBITDA „to jest coś nowego i pozytywnego”.

– Oczywiście w długim terminie wiarygodność prognoz przedziałowych pozostaje ograniczona. Jednak w krótszym terminie widać, że zarząd jest trochę bardziej optymistyczny niż konsensus rynkowy, wierzy w lepsze wyniki. Założenia makro, na których opiera swoje szacunki nie są kontrowersyjne i super optymistyczne. Wydaje się więc, że można to odbierać jako sygnał dla rynku że może być zbyt pesymistyczny w swoich prognozach co do wyników Orlenu. Jeśli będzie to potwierdzać w kolejnych kwartalnych sprawozdaniach, to myślę, że to też może budować lepszy sentyment. Dodatkowo jeszcze otoczenie makro w sektorze ostatnio jest sprzyjające, w tym ceny gazu, teraz ceny ropy, spready arbitrażowe, a marże rafineryjne trochę odbiegają in plus od bazowych założeń, które były w konsensusie jeszcze miesiąc dwa temu – wymienił dyrektor Departamentu Analiz mBanku.

– Największa zmiana ma nastąpić w segmencie energetycznym, gdzie ma być dokonana największa część inwestycji. Downstream ma odnotować znaczną poprawę, ale uważamy, że będzie to w dużej mierze spowodowane czynnikami makro – dodał Lamb.

Strategia Orlen: Brak konkretów o synergiach

Wśród strategicznych planów Orlenu uwagę zwraca m.in. zainteresowanie potencjalnymi transakcjami w Ameryce Północnej. Analitycy zwracają jednak uwagę, że nie będzie „odkrycie Ameryki”.

– Orlen ma aktywa wydobywcze w Kanadzie i niewykluczone że będzie je zwiększać. Spółka jest aktywna na tradingu za oceanem i kupuje gaz z rynku amerykańskiego handlowany po benchmarku Henry Hub, śledzi kształtowanie się cen gazu za oceanem po to, żeby trade’ować przez terminale skraplające i transportować gaz do Europy, bądź handlować nim na morzu. Także dalsze inwestycje w Ameryce Północnej wydają się realne. Rynek wydobywczy oil and gas jest płynny, to znaczy są transakcje, są aktywa na sprzedaż. Otwarte pozostanie pytanie o ceny i podejście Orlenu. Historia wcześniej toczyła się różnie, choć ostatnio akurat były to udane transakcje. Było przejęcie w Norwegii tuż przed wybuchem kryzysu energetycznego, gdzie ceny energii mocno poszybowały. Tutaj ważne jest to żeby rynek czuł, że spółka podchodzi do tego ostrożnie i transakcja nie jest celem samym w sobie i żeby Orlen bilansował swoją pozycję tradingową własnymi złożami – wymienił Kliszcz.

Analityk WOOD & Co. uważa za to, że rozwój działalności upstream w Norwegii może być większym wyzwaniem niż dotychczas.

– A to dlatego że znaczenie norweskiego gazu wzrosło, odkąd rosyjski gaz został usunięty z rynków europejskich – wskazał Lamb.

Kolejną kwestią, którą zaakcentował prezes Orlenu Ireneusz Fąfara podczas prezentacji strategii jest zadanie integracji grupy po wcześniejszych akwizycjach.

– To jest na pewno jedno z kluczowych zadań. Był szereg dużych akwizycji przeprowadzonych w ostatnich latach jak PGNiG, Lotos, czy Energa. Synergie z tego tytułu powinny zostać dostarczone i spółka powinna się z nich rozliczyć. Tego zabrakło w ostatnich latach. Sprawa została zasygnalizowana w nowej strategii, ale bardziej hasłowo. Nie było żadnych deklaracji co do kwot a także jakie oszczędności i profity zarząd zakłada. Myślę, że tutaj przydałoby się to trochę skonkretyzować, co się dokładnie za tym kryje. Pamiętamy, że poprzedni zarząd Orlenu widział wielomiliardowe synergie, nawet 20 miliardów. Później spółka nie rozliczyła się z tego, nie było ciągu dalszego w tej kwestii – że już mamy tyle synergii, a za rok będzie tyle i tak dalej. Wiadomo że zawsze trudno to kwantyfikować, ale jeśli była mowa o tak dużych kwotach, to jakieś konkrety by się przydały co tam się z tym dzieje i co jest do zrobienia, zwłaszcza że wcześniejsze kwoty wydawały się mało realne. Synergie do wygenerowania na pewno są – zaznaczył analityk mBanku.

W ocenie specjalistów za mało jest też konkretów co do inicjatyw cyfryzacyjnych w obszarze detalicznym koncernu.

– Co do samego kierunku to założenia wydają się sensowne. Natomiast na pewno jest to duże wyzwanie żeby taką cyfrową platformę marketplace na marce Vitay stworzyć i polinkować klientów paliwowych z klientami energetycznymi. To na pewno nie jest proste i myślę, że póki rynek nie zobaczy twardych efektów to nie będzie tego dyskontował – ocenił Kliszcz.

Orlen: elastyczna strategia, rosnąca dywidenda

Progresywna polityka dywidendowa zakłada coroczny wzrost

dywidendy gwarantowanej o 0,15 PLN na jedną akcję. Źródło Strategia ORLEN 2035

Tamás Pletser, CFA, analityk Erste Befektetési Zrt., ocenił że Orlen opracował bardzo złożoną 10-letnią strategię, w której „cele w zakresie fuzji i przejęć oraz większość projektów mogą zmieniać się w czasie i rozmiarze wraz ze zmianą warunków zewnętrznych”.

– Jest to strategia o dużej elastyczności ze względu na nieprzewidywalny charakter branży energetycznej. Bardzo trudno jest wydać ogólną opinię – uważamy, że sukces zależy od wdrożenia strategii i rozwoju otoczenia. Odnieśliśmy wrażenie, że wysoka złożoność grupy jest raczej wadą, ponieważ zarząd musi koncentrować się na wielu obszarach i zadaniach jednocześnie. Nasze obawy dotyczące nadmiernych wydatków inwestycyjnych zmniejszyły się, ponieważ gwarantowana wypłata dywidendy i utrzymanie dźwigni finansowej pod kontrolą pozostają priorytetem dla grupy. Cel inwestycyjny na poziomie 35-38 mld zł rocznie jest nadal bardzo wysoki, a plan inwestycyjny koncentruje się głównie na latach 2025-2030. Brakuje nam celów zwrotu z niektórych inwestycji – jedyną wskazówką jest to, że Orlen spodziewa się wyższej EBITDA z przyszłości, co wskazuje na oczekiwane pozytywne zwroty ze wszystkich nowych inwestycji. Orlen zamierza osiągnąć cele redukcji emisji CO2 wyznaczone przez UE, więc większość nowych inwestycji służy tym celom z nieznanymi (najprawdopodobniej zerowymi lub niskimi jednocyfrowymi) potencjalnymi zwrotami – zaznaczył analityk Erste.

– Chociaż niektóre aspekty planu mogą nie przynieść oczekiwanych przez nas zysków, ogólnie rzecz biorąc, uważamy go za mający na celu efektywne przekształcenie Orlenu z tradycyjnej spółki energetycznej w spółkę o znacznie niższej intensywności emisji CO2, przy jednoczesnym rozwoju całej działalności. Dzięki hojnej polityce dywidendowej i silnemu bilansowi, spółka nadal wydaje się naszym zdaniem niedowartościowana – stwierdził analityk WOOD & Co.

– Podsumowałbym tą strategię, tak że adresuje sporo wcześniejszych lęków rynkowych. Jej publikacja nie wywołała euforii na rynku. Natomiast można oczekiwać, że w średnim terminie ta strategia może stać się lekkim, pozytywnym katalizatorem dla notowań Orlenu i pozwoli na rozpoczęcie odbudowy zaufania rynku do spółki, jeśli oczywiście będzie realizowana – stwierdził Kliszcz.

Grupa Orlen zarządza rafineriami w Polsce, Czechach i na Litwie, prowadzi działalność detaliczną w Europie Środkowej, wydobywczą w Polsce, Norwegii, Kanadzie i Pakistanie, a także zajmuje się produkcją energii, w tym z OZE i dystrybucją gazu ziemnego. W ramach budowy koncernu multienergetycznego spółka sfinalizowała przejęcia Energi, Grupy Lotos oraz PGNiG. Jej skonsolidowane przychody ze sprzedaży sięgnęły 372,64 mld zł w 2023 r. Spółka jest notowana na GPW od 1999 r.; wchodzi w skład indeksu WIG20.