Fed pozostanie jastrzębi przez obawy inflacyjne?

Podczas ostatniego posiedzenia Fedu w maju prezes FOMC Jerome Powell przyjął dość jastrzębi ton mimo obaw o wzrost wzbudzanych przez protekcjonizm Trumpa. Zmarginalizował kwestię niewielkiego spowolnienia amerykańskiej gospodarki w I kwartale, uznając, że to niewiele więcej niż nietypowe odchylenie w handlu. Ostrzegł, że stopa bezrobocia prawdopodobnie będzie w obliczu ceł wyższa, ale stwierdził także, że presja inflacyjna wzrosła, co zdaniem rynków mogło zniweczyć szanse na agresywne tempo cięć amerykańskich stóp procentowych w 2025 r.

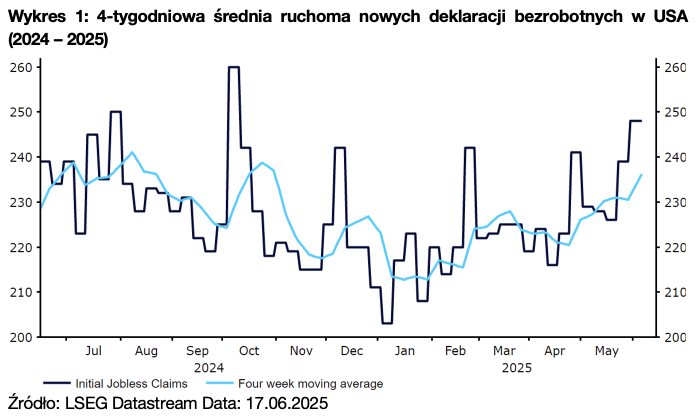

Powell podkreślił w maju, że Fed potrzebuje więcej danych, by określić wpływ niepewności handlowej na gospodarkę USA, odczyty od tamtego czasu nie wyklarowały jednak sytuacji. Wskaźniki dotyczące rynku pracy są mieszane. Kreacja miejsc pracy była w maju na dobrym poziomie (139 tys.), po raz kolejny istotnie zrewidowano jednak w dół dane za dwa wcześniejsze miesiące (-95 tys.). Odczyty drugorzędowe również nie były szczególnie dobre – dotyczy to m.in. 4-tygodniowej średniej ruchomej nowych deklaracji bezrobotnych, która – choć wciąż jest niska względem historycznych standardów – wzrosła do najwyższego poziomu od 2023 r.

Źródło: LSEG Datastream Data: 17.06.2025

Wskaźniki aktywności gospodarczej w USA w dalszym ciągu utrzymują się na dobrych poziomach i nic nie sugeruje, by w niedalekiej przyszłości miało dojść do recesji. Jak na razie konsumenci wydają się odporni na niepewność związaną z cłami, wyniki ankiet PMI wskazują zaś na solidne poziomy aktywności biznesowej. Wsparło to pogląd, że po nieznacznym skurczeniu się w I kwartale gospodarkę USA czeka w II kwartale przyzwoity wzrost. Nowcast GDPNow Fedu z Atlanty wskazuje obecnie na zannualizowaną dynamikę blisko 4 proc., po części ze względu na oczekiwaną korektę importu.

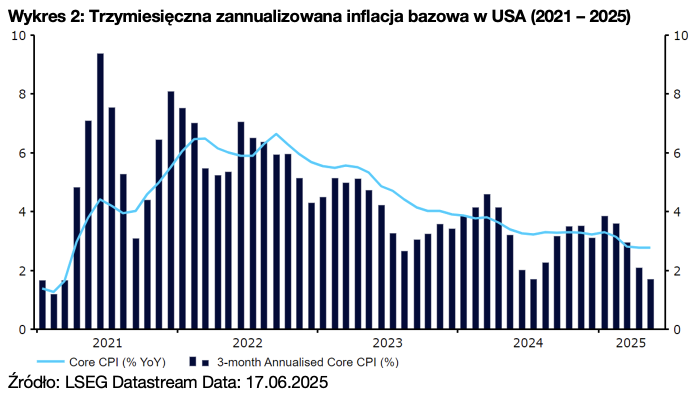

Majowy raport inflacyjny odbiegał od oczekiwań i mógł zaskoczyć część oficjeli FOMC. Dane nie tylko były poniżej szacunków, ale również nie pokazały żadnych realnych oznak, że cła Trumpa wywierają presję wzrostową na ceny konsumenckie. Trzymiesięczna zannualizowana inflacja bazowa, preferowana przez nas miara, jest obecnie najniższa od czterech lat i poniżej wynoszącego 2 proc. celu Fedu (1,7 proc.). Oczywiście jest jeszcze wcześnie – wciąż sądzimy, że w kolejnych miesiącach może dojść do wzrostu inflacji spowodowanego cłami. Niemniej dane sugerują, że firmy mogą przyjmować na siebie rosnące koszty w większym stopniu, niż spodziewali się ekonomiści, zamiast przerzucać je na konsumentów.

Źródło: LSEG Datastream Data: 17.06.2025

Uważamy, że Fed niemal na pewno utrzyma w środę stopy procentowe na niezmienionym poziomie, a rynki praktycznie nie wyceniają cięcia w tym tygodniu. Rozstrzał między szacunkami i danymi w majowym raporcie inflacyjnym CPI jest dla decydentów pozytywny, będą oni jednak świadomi, że cła wywierają presję w kierunku wzrostu dynamiki cen i bezrobocia, i prawdopodobnie to powtórzą. Jako że ostatnie projekcje makroekonomiczne Fedu były opublikowane przed „dniem wyzwolenia”, uzasadnione jest podejrzenie, że w tym tygodniu dojdzie do rewizji w górę prognoz inflacji CPI i stopy bezrobocia w 2025 r.

Nie spodziewamy się istotnych zmian w dot plocie banku. W marcu oficjele wskazywali, że oczekują w dalszej części roku w sumie 50 pb. obniżek stóp procentowych. Uważamy, że większość z nich to podtrzyma, nie będąc dostatecznie przekonanymi do zmiany opinii w obliczu dużej niepewności celnej. Istnieje jednak ryzyko, że część opowie się za mniejszą liczbą cięć, niż oczekiwano wcześniej, co przechyli szalę na korzyść tylko jednej obniżki o 25 pb. w 2025 r. Byłoby to korzystne dla dolara, szczególnie że w kontraktach futures niemal w pełni wyceniane są obecnie dwa ruchy w dół po 25 pb. do końca roku.

Najważniejszym czynnikiem warunkującym reakcję rynków w środę może być to, czy w komunikatach FOMC położy większy nacisk na obecne dane gospodarcze, czy na oczekiwany wpływ ceł w przyszłości. Można by argumentować, że ostatnie dane dotyczące inflacji i rynku pracy w USA uzasadniają luźniejszą politykę monetarną. Biorąc jednak pod uwagę, że cła prawdopodobnie doprowadzą do wzrostu cen konsumenckich, oficjele nie będą chcieli naszym zdaniem uderzać obecnie w zbytnio gołębie tony ani w komunikatach, ani w dot plocie. Jastrzębi dot plot i komentarze podkreślające brak konieczności obniżania stóp mogą zapewnić dolarowi nieco przestrzeni do aprecjacji w drugiej części tygodnia.

Autor: Matthew Ryan, CFA – szef działu analiz rynkowych Ebury