Grupa Azoty pod presją. Słaby kwartał, problemy z Polimerami Police i rosnący dług

Trwająca od kilku lat dekoniunktura w segmencie nawozowym oraz kosztowna inwestycja w Polimery Police dały w kość Grupie Azoty. Na przestrzeni trzech lat akcje branżowego potentata potaniały o ponad 40 proc. Spółka, którą jeszcze w minionej dekadzie chciał wykupić rosyjski oligarcha, obecnie boryka się z poważnymi problemami i jest na łasce banków.

– Problemy Grupy Azoty zaczęły się jeszcze pod koniec 2021 r., gdy ceny gazu ziemnego na światowych rynkach zaczęły dynamicznie rosnąć. W 2022 r. wybuch wojny na Ukrainie i przyspieszone odcięcie Polski od rosyjskiego surowca tylko pogłębiły zapaść w wynikach Azotów. Na to wszystko nałożyła się dekoniunktura w Europie, spadek popytu w segmencie „Tworzywa” i podaż produktów z Azji, które są tańsze z uwagi na niższe koszty produkcji (tani gaz i brak kosztów uprawnień do emisji CO2) – mówi w rozmowie ze StockWatch.pl Dariusz Nawrot, analityk Noble Securities.

Kliknij, aby powiększyć

Grupa Azoty: Słaby II kwartał, zyski zdławił segment Tworzyw

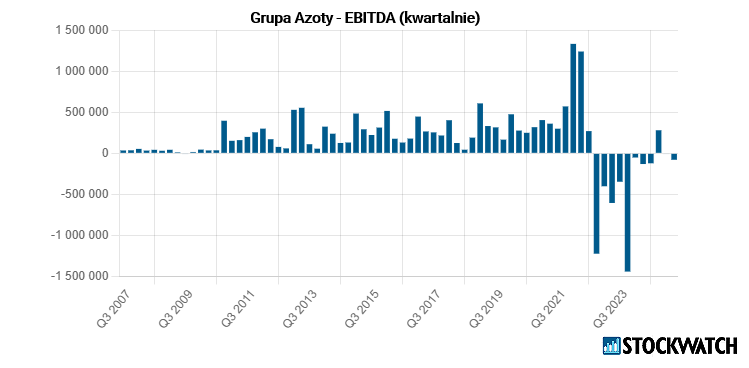

Miniony kwartał br. okazał się bardzo słaby w wykonaniu Grupy Azoty. Rezultaty pogrążył segment tworzyw, gdzie księgowane są wyniki finansowe z projektu Polimery Police, czyli spółki Grupy Azoty Polyolefins.

– Grupa Azoty zanotowała bardzo słaby kwartał. Sytuacja w najważniejszym segmencie nawozowym się poprawiła, perspektywy na przyszłość rysują się znacznie lepiej, ale wyniki pogrążył segment tworzyw – ocenił w omówieniu wyników Grupy Azoty Paweł Bieniek, szef działu analiz StockWatch.pl.

W II kwartale Grupa Azoty zanotowała 3,32 mld zł przychodów ze sprzedaży, czyli 1 proc. mniej r/r i 13 proc. mniej w ujęciu kw/kw. Na poziomie EBITDA spółka miała 71 mln zł straty, co odpowiada marży minus 2,1 proc. Jak zaznaczyła spółka, po wyłączeniu negatywnego wpływu wyniku Grupy Azoty Polyolefins EBITDA w drugim kwartale byłaby dodatnia i wyniosła 73 mln zł.

Źródło: Opracowanie własne/StockWatch.pl

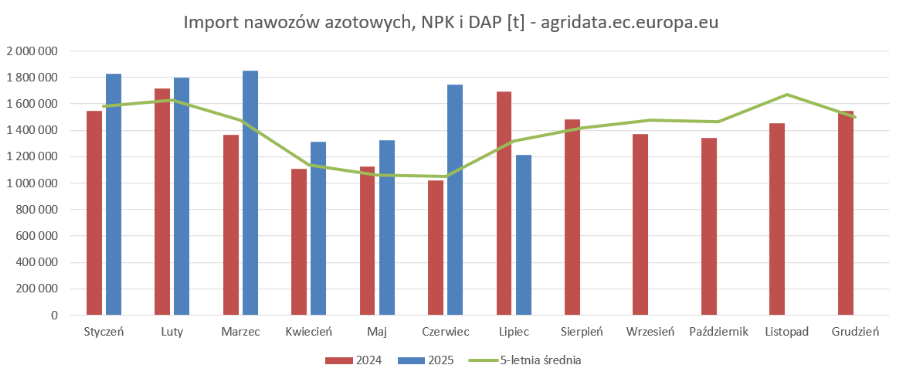

W nawozach poprawa cen i popytu, ale importerzy zrobili zapasy

Koniunktura na europejskim rynku nawozów nieco się poprawiła – ceny mocznika wzrosły o 22 proc. r/r, a saletry amonowej o 8 proc., przy średnio wyższej cenie gazu (+11 proc.). Dodatkowo grupa zwiększyła produkcję nawozów azotowych o 8 proc. i NPK o 20 proc., a wolumeny sprzedaży odpowiednio o 18 proc. i 10 proc. Przychody segmentu wzrosły o 340 mln zł (+18 proc. r/r), a zysk brutto sięgnął 263 mln zł (+103 proc. r/r). Mimo tego, na poziomie operacyjnym segment pozostaje pod kreską (-93 mln zł).

Perspektywy dla segmentu Agro poprawiło wprowadzenie od 1 lipca ceł na import nawozów ze wschodu. Problem w tym, że na efekty tej decyzji trzeba będzie poczekać, bo krajowi importerzy przez całe I półrocze zrobili spore zapasy. Prezes Grupy Azoty podczas czatu inwestorskiego w StockWatch.pl przyznał, że efekt finansowy nałożonych ceł będzie rozłożony w czasie.

– W segmencie „Agro”, nawet po wybuchu wojny na Ukrainie, Azoty przez długi czas musiały konkurować z tanimi nawozami z Rosji i Białorusi. Wprowadzone 1 lipca br. cła na import ze wschodu nieco poprawiły tu sytuację. Grupa Azoty pokazała w tym segmencie już nawet poprawę – mówi analityk Noble Securities.

Segment nawozowy jest kluczowy dla wyników Grupy Azoty, która w tej części Europy jest największym graczem na rynku. Spółka z uwagi na wysokie ceny gazu i tanią konkurencję przez długi czas miała problem z rentownością w tym biznesie.

– Wystarczyłaby podwyżka cen o 4,3 proc., a rentowność zostałaby osiągnięta. Jak na dłoni widać, że wprowadzenie ceł jest tak ważne dla tego segmentu – podkreśla Paweł Bieniek.

Kliknij, aby powiększyć

Tworzywa: Spadek cen i wolumenów, największy balast wyników

Segment tworzyw pozostaje największym problemem spółki. Przychody spadły do 339 mln zł (-46 proc. r/r), a strata EBIT pogłębiła się do 249 mln zł (-56 mln zł rok wcześniej). Silnie obniżyły się ceny polimerów, a wolumen sprzedaży polipropylenu runął o 66 proc., przy tylko niewielkim ograniczeniu produkcji PA6. To w dużej mierze przesądziło o ujemnym wyniku całej grupy.

Zarząd rysuje trudne tło dla całej branży. Według przywołanych danych CEFIC produkcja chemiczna w Europie jest poniżej średniej z lat 2014–2019, a wykorzystanie mocy spadło poniżej 75 proc. W pierwszym półroczu 2025 r. produkcja przemysłowa w Europie wzrosła zaledwie o 1 proc. r/r, podczas gdy chemia odnotowała spadek o 2,4 proc., a m.in. motoryzacja – kluczowy odbiorca tworzyw – spadek przekraczający 4 proc. Produkcja chemikaliów w UE pozostaje ok. 10 proc. poniżej poziomów sprzed kryzysu, a ceny chemikaliów utrzymują poziomy z 2024 r.

– Jako branża stoimy przed trudnymi wyzwaniami związanymi z regulacjami, wysokimi cenami energii, słabym popytem i rosnącą dominacją Chin. (…) W okresie od stycznia do lipca 2025 ceny gazu w Europie były trzykrotnie wyższe niż w USA i ta różnica pozostanie znacząca aż do 2030 roku – wskazał prezes Grupy Azoty Andrzej Skolmowski.

Gaz ziemny w chemii jest w dużej mierze surowcem (25–50 proc.), a w pozostałej części – nośnikiem energii (para i prąd). W takich warunkach, zdaniem zarządu, kluczowe pozostają dyskusje o regulacjach i dostępie do konkurencyjnych źródeł energii.

Polimery Police: bez wsparcia z zewnątrz projekt nie ruszy pełną parą

Polimery Police to flagowa inwestycja Grupy Azoty i jednocześnie jedno z największych przedsięwzięć w polskim przemyśle. Instalacja do produkcji propylenu i polimerów jeszcze nie osiągnęła zakładanych parametrów technicznych i nie oferuje spodziewanej elastyczności, co w trudnym otoczeniu wydaje się dość istotne. Na ten moment uruchomienie amortyzacji instalacji polimerowych zwiększyło koszty. Grupa przyznaje, że nie ma wystarczających środków na dokończenie i komercjalizację Polimerów Police, dlatego wróciła do stołu z Orlenem.

– Powróciliśmy do rozmów z Orlenem, aby znaleźć rozwiązanie. Robimy wszystko, aby ustabilizować sytuację finansową spółki Grupy Azoty Polyolefins i dokończyć projekt Polimerów w Policach (…). Samodzielnie nie rozwiążemy tego problemu. Nie posiadamy wystarczających środków na dokończenie i komercjalizację tej inwestycji – mówi prezes Grupy Azoty Andrzej Skolmowski.

Spółki podpisały aneks do Memorandum of Understanding z 31 lipca 2025 r., rozszerzający zakres współpracy o analizę potencjalnej sprzedaży wszystkich lub części akcji Grupy Azoty Polyolefins przez Grupę Azoty i GA Police. W rozmowach brany jest pod uwagę również port w Policach – terminal przeładunkowo-magazynowy i działki portowe wykorzystywane przez GA Polyolefins. Jak zapowiedział prezes Grupy Azoty, uzgodnienie scenariuszy ma nastąpić w ciągu najbliższych kilkunastu dni.

– To obustronny wynik przeprowadzonych analiz i nowego spojrzenia na aktywa, które są w posiadaniu Polimerów Police. (…) Ze swojej strony nieustannie analizujemy i modelujemy prognozy grupy dotyczące m.in. innego wykorzystania posiadanych aktywów, w tym portowych – dodaje prezes Grupy Azoty.

Spółka podkreśla, że zabezpieczyła środki z gwarancji należytego wykonania generalnego wykonawcy, aby móc kontynuować prace w trudnym otoczeniu rynkowym.

– Rząd albo Orlen w jakiś sposób będą musiały pomóc Azotom. W zasadzie nie ma innej możliwości przy tak dużym projekcie, jakim są Polimery Police. Wskazanie na Orlen wynika z faktu, że spółka już jest zaangażowana w projekt w wyniku przejęcia Lotosu (obecnie Orlen ma 17,3 proc. kapitału zakładowego w Azoty Polyolefins). Trudno na ten moment ocenić, jak dokładnie zaangażowanie Orlenu miałoby wyglądać. Jedną z najbardziej oczywistych opcji jest odkupienie od Polic akcji w Azoty Polyolefins – ocenia w rozmowie ze StockWatch.pl Dariusz Nawrot.

Przypomniano też, że od 1 lipca obowiązują podwyższone cła na nawozy z Rosji i Białorusi, ale ich pełny wpływ na rynek i wyniki krajowych producentów ujawni się z opóźnieniem.

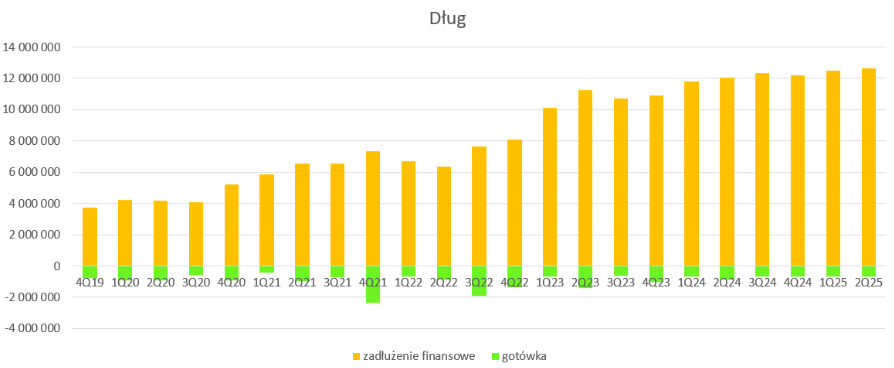

Wysokie zadłużenie, czyli największy problem Grupy Azoty

Eksperci zapytani o największy problem Grupy Azoty jednogłośnie wskazują wysokie zadłużenie z tytułu kredytów i leasingu. Za znaczną część obecnego zadłużenia odpowiada megainwestycja w Policach.

– Dług finansowy wzrósł od poprzedniego kwartału o kolejne 120 mln zł i wyniósł 12,62 mld zł. Dług netto zwiększył się względem 30 marca o 100 mln zł. Krocząca EBITDA już kwartał wcześniej wyszła na plus, ale po obecnym kwartale wynosi zaledwie 75 mln zł, a żeby spać spokojnie w kwestii zadłużenia Azoty musiałyby generować co najmniej 3 mld zł, do czego jeszcze daleka droga – komentuje Paweł Bieniek.

Kliknij, aby powiększyć

Jak dodaje, wyniki są zbyt niskie, żeby spełnić kowenanty umów bankowych i w związku z tym instytucje finansowe mają prawo postawić dług w stan natychmiastowej wymagalności. To ze względu na skalę i interes obu stron pewnie się nie stanie, ale nie zmienia to faktu, że komfortu nie ma, dlatego co jakiś czas spółka informuje o przedłużeniu umów o nieegzekwowaniu uprawnień.

– Rozwiązaniem sytuacji byłaby dezinwestycja w polimerach, ale rozmowy z Orlenem się mocno przeciągają – ocenia Paweł Bieniek.

Grupa Azoty zajmuje drugą pozycję w Unii Europejskiej w produkcji nawozów azotowych i wieloskładnikowych. Produkty takie jak melamina, kaprolaktam, poliamid, alkohole OXO czy biel tytanowa są wykorzystywane w wielu branżach przemysłu. Skonsolidowane przychody spółki wyniosły 13,04 mld zł w 2024 r.