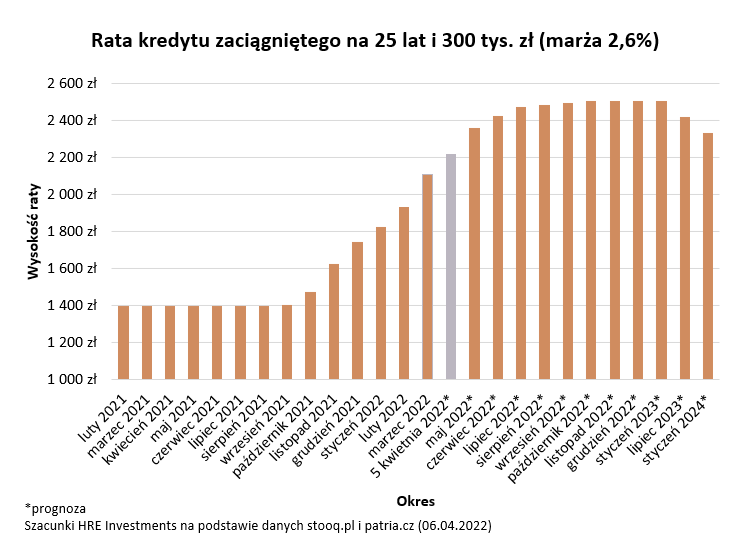

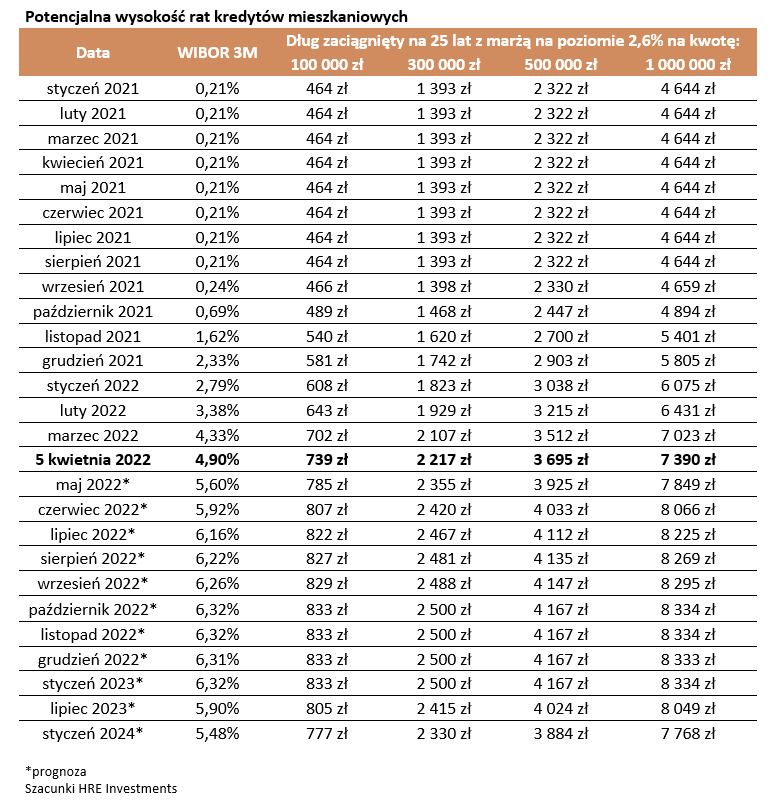

Rynek uwzględnił już kolejne 2-3 podwyżki stóp procentowych

Po najnowszym odczycie flash inflacji, kwietniowa podwyżka stóp procentowych jest niemal przesądzona. Konsensus rynkowy zakłada, że Rada podniesie koszt pieniądza o 50 punktów bazowych (0,5 pkt. proc.) do 4 proc. w wypadku stopy referencyjnej.

– Wbrew pozorom – o ile RPP nie zrobi nic zaskakującego – to z punktu widzenia kredytobiorców kwietniowa decyzja o poziomie stóp procentowych niewiele zmieni. Dlaczego? Rynek już dawno uwzględnił nie tylko tę decyzję, ale też kolejne podobne. Tak można odczytywać fakt, że przy podstawowej stopie procentowej na poziomie 3,5 proc., stawka WIBOR 3M jest już na poziomie 4,9 proc. W normalnych warunkach różnica pomiędzy podstawową stopą procentową i trzymiesięcznym WIBOR-em wynosi około 0,25 pkt. proc. Teraz różnica jest prawie sześciokrotnie wyższa. Można to interpretować tak, że rynek uwzględnił już nie tylko kwietniową decyzję, ale też majową a przynajmniej po części także czerwcową – komentuje Bartosz Turek, główny analityk HRE Investments.

Szacunki HRE Investments na podstawie danych stooq.pl i patria.cz (06.04.2022)

Raty kredytów rosną

Kwietniowa podwyżka nie będzie też ostatnią w trwającym cyklu. Zdaniem ekspertów, jeszcze w tym roku stopa referencyjna może przekroczyć poziom 5,5 proc.

– Jeśli sprawdzą się przewidywania sugerowane przez kontrakty terminowe (FRA), to raty pójdą jeszcze w górę o 10-15 proc., a podstawowa stopa procentowa dojdzie do poziomu około 5,5-6 proc. Jest to wynik pomiędzy argumentami zwolenników walki z inflacją (ci chcieliby wyższych stóp procentowych) i tych, którzy uważają, że RPP powinna też zadbać o to, aby nie pogrążyć gospodarki (ci woleliby, aby stopy procentowe aż tak nie rosły). Przed RPP jest ekstremalnie trudne zadanie. Gremium to powinno walczyć z inflacją, ale nie utrudniać nadmiernie sytuacji w gospodarce i nie zaprzepaścić dobrej sytuacji na rynku pracy – dodaje Bartosz Turek.

Wyższe stopy procentowe to nie tylko wyższe comiesięczne raty, ale także mniejsza zdolność kredytowa. Jak wylicza ekspert HRE Investments, trzyosobowa rodzina, która ma do dyspozycji dwie średnie krajowe, nie może już pożyczyć 700 tys. zł na zakup mieszkania (jak we wrześniu), a raczej około 200-250 tysięcy zł mniej. O kredyt będzie ciężej, nawet jeśli banki nieco uatrakcyjnią swoje oferty (np. obniżając marże).

– Jest to o tyle zły scenariusz, że w tym samym czasie na rynku najmu mamy do czynienia z bezprecedensowym wykupieniem oferty i dynamicznymi wzrostami stawek czynszów. W efekcie znacznie ograniczana jest dostępność mieszkań z punktu widzenia najemców i nabywców posiłkujących się kredytem. W tym samym czasie wzrosła atrakcyjność sektora mieszkań na wynajem z punktu widzenia inwestorów – zarówno indywidualnych, jak i instytucjonalnych – mówi Bartosz Turek, główny analityk HRE Investments.

Szacunki HRE Investment