Huuuge Games generuje sporo gotówki, ale cierpi na brak „wzrostowego story”

Huuuge Games to spółka, która na warszawskim parkiecie pojawiła się na początku 2021 r., gdy rynek wciąż miał świeżo w pamięci hossę gamingową z okresu covidowych lockdownów. Oczekiwania co do zagranicznego producenta gier mobilnych były naprawdę spore. Oferta publiczna Huuuge została uznana za największą w sektorze gamingowym w Polsce, a redukcja zapisów w transzy detalicznej sięgnęła rekordowych 97 proc. Finalnie, drastyczne okrojenie zapisów okazało się zbawienne dla wielu inwestorów indywidualnych. Akcje Huuuge zadebiutowały po cenie z IPO, czyli 50 zł za sztukę i tylko przez pierwsze trzy godziny utrzymywały się na plusie. Potem było już tylko nerwowo. Jeszcze podczas debiutanckiej sesji notowania zanurkowały w okolice 45 zł i tylko dzięki tzw. pakietowi stabilizacyjnemu udało się zamknąć dzień z jedynie 1-proc. stratą. Kolejne sesje nie były lepsze, a kurs stopniowo osuwał się. Rok po debiucie akcje Huuuge wyceniano na zaledwie 20 zł za sztukę, czyli 60 proc. niżej niż w ofercie publicznej. Tym samym, był to jeden z najgorszych wyników wśród debiutantów w historii warszawskiego rynku.

Kliknij, aby powiększyć

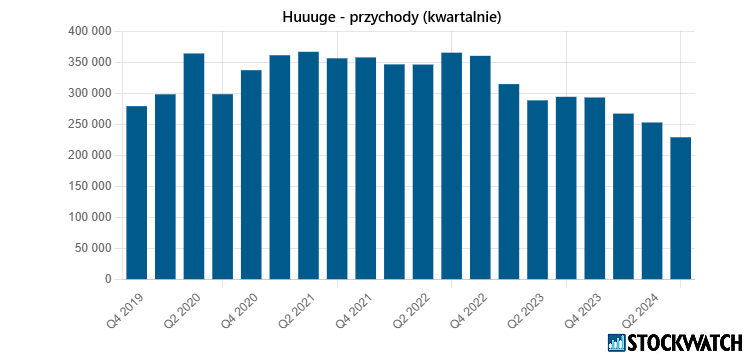

W kolejnych latach notowania Huuuge nie wróciły do pierwotnych poziomów cenowych, co było pokłosiem pogarszających się wyników, nietrafionej akwizycji (Traffic Puzzle), zamykania projektów, nieudanego przeglądu opcji strategicznych czy wreszcie zwolnień grupowych. Obecnie jeden walor wyceniany jest na ok. 18,60 zł.

Analitycy o akcjach Huuuge. Czy warto kupić akcje?

Nie wszyscy postawili przysłowiowy krzyżyk na studiu specjalizującym się w grach free-to-play. Część rynkowych analityków zwraca uwagę na niedowartościowanie akcji i wycenia je znacznie wyżej niż rynek obecnie. Mateusz Chrzanowski, analityk Noble Securities, w raporcie z 3 marca zaleca kupno akcji Huuuge z ceną docelową na poziomie 25,40 zł za walor. W momencie wydania raportu za jeden walor spółki płacono 17,32 zł.

– Podkreślając niską wycenę studia oraz utrzymującą się zdolność do generowania wysokich przepływów pieniężnych uważamy, że akcje Huuuge mają w sobie potencjał. Nawet zakładając kontynuację spadku przychodów w dotychczasowym tempie spółka powinna osiągnąć 257 mln USD FCF do 2030 r. Na koniec 2024 r. spodziewamy się 145 mln USD środków pieniężnych. W najbliższych latach, dzięki przeprowadzonej redukcji zatrudnienia o 29 proc. spodziewamy się poprawy marży operacyjnej, co pozwoli ustabilizować zysk netto na poziomie 68 mln USD w 2025 r. oraz 60 mln USD w 2026 r. – czytamy w raporcie Mateusza Chrzanowskiego, analityka Noble Securities.

Jeszcze wyżej akcje Huuuge wycenia Piotr Poniatowski z BM mBanku. Według niego, walory producenta gier mobilnych są warte ponad 27 zł za sztukę.

– Nasza ostatnia wycena pochodzi z grudnia 2024 r. i opiewa na 27,30 zł. Podoba nam się profil spółki – Huuuge generuje sporo gotówki i jednocześnie ma relatywnie niskie nakłady inwestycyjne. Podstawową zaletą spółki są przepływy pieniężne do akcjonariuszy, zazwyczaj dokonywane w formie skupu akcji – mówi dla StockWatch.pl Piotr Poniatowski, analityk BM mBanku.

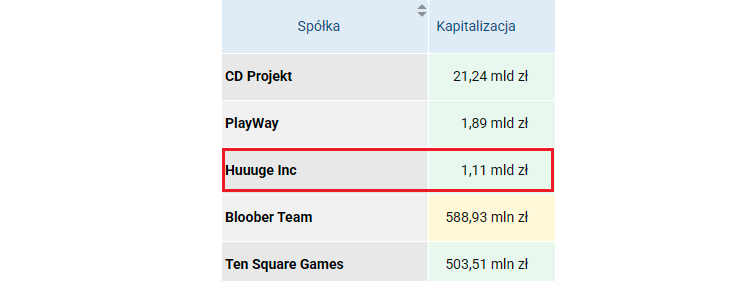

Huuuge to obecnie 3. największa spółka gamingowa notowana na GPW i największa pod względem kapitalizacji w segmencie free-to-play. Źródło: Opracowanie własne/StockWatch.pl

Giełda nisko wycenia Huuuge, bo nie widzi „wzrostowego story”

Po serii negatywnych wydarzeń, akcje Huuuge poszły w odstawkę. Inwestorzy pomijają spółkę, ponieważ nie widzą w jej działaniach szans na zmianę dotychczasowych trendów.

– Huuuge od kilku lat notuje spadek przychodów. Spółka poczyniła spore oszczędności kosztowe, przeprowadziła kolejne zwolnienia i cały czas optymalizuje swój biznes. W efekcie generuje sporo gotówki. Podstawowy problem to jednak brak perspektyw wzrostów przychodów. To między innymi dlatego rynek wycenia Huuuge istotnie niżej niż konkurencyjne spółki – komentuje Piotr Poniatowski, analityk BM mBanku.

Źródło: Opracowanie własne/StockWatch.pl

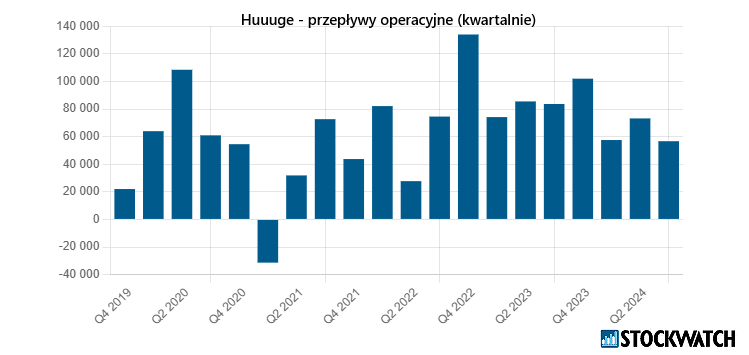

Z drugiej strony, Huuuge wciąż generuje gotówkę. Jak zaznacza Mateusz Chrzanowski, mimo regularnie spadających przychodów spółka od lat utrzymuje mocny cash-flow, dzięki czemu możliwy był skup akcji własnych w latach 2023-2024 za kwotę 220 mln USD. Presja na przychody według analityka utrzyma się, natomiast nie przeszkodzi w dalszym generowaniu środków dla akcjonariuszy.

– Sądzimy, że do 2029 r. będzie to 285 mln USD. Redukcja zatrudnienia o 29 proc. oraz ograniczenie wydatków na kampanie akwizycyjne pozwoli w latach 2025-26 podnieść marżę operacyjną do 36 proc., a prognozowany przez nas wynik netto w 2025 r. to 68 mln USD – czytamy w raporcie przygotowanym przez Mateusza Chrzanowskiego.

Źródło: Opracowanie własne/StockWatch.pl

Analityk Noble Securities dodaje, że pozytywny wpływ na wyniki może mieć również dalszy wzrost udziału sprzedaży bezpośredniej, która omija prowizje dla platform dystrybucyjnych.

– Po stronie kosztów wydaje się, że mimo przeprowadzenia redukcji zatrudnienia o 29 proc. w długim terminie wciąż będzie przestrzeń do oszczędności, szczególnie przy implementacji AI – dodaje.

Studio posiada obecnie ponad 3,9 mln akcji własnych, odpowiadających za 6,57 proc. kapitału zakładowego. Ekspert uważa, że posiadany pakiet z nawiązką wystarczy do zaspokojenia programu motywacyjnego dla pracowników i bardziej spodziewałby się częściowego umorzenia akcji, niż wzrostu podaży, szczególnie, że wykonanie większości z przyznanych już opcji na akcje jest nieopłacalne ze względu na ustalone warunki realizacji i cenę rynkową.

Rynek gier mobilnych wraca do wzrostów

Piotr Poniatowski z BM mBanku zwraca uwagę na poprawę w segmencie, w którym działa Huuuge, czyli rynku gier mobilnych.

– Rynek gier mobilnych po latach spadków w końcu wraca do wzrostów, jednak nadal jest on bardzo konkurencyjny i trudno przewidywalny – uważa Piotr Poniatowski, analityk BM mBanku.

Szacunki Sensor Tower wskazują, że przychody z gier mobilnych w 2024 r. wyniosły 81 mld USD, co stanowi wzrost o 4 proc. r/r. Na tym tle pozytywnie wyróżnia się segment gier kasyno, który odnotował prawie 9 proc. wzrost.

– W kolejnych latach motorem napędowym rynku ma być kontynuacja rotacji pokoleniowej oraz wzrost siły nabywczej krajów rozwijających się, które dominują w statystykach dotyczących liczby pobrań czy czasu spędzanego w aplikacjach. Po stronie wyzwań dla branży – zmiana w polityce prywatności Apple wciąż jest odczuwalna dla twórców gier mobilnych, więc wdrożenie Google Privacy Sandbox może im też zaszkodzić – argumentuje analityk Noble Securities.

Huuuge jest globalnym producentem gier typu free-to-play i wydawcą gier online przeznaczonych na urządzenia mobilne i platformy internetowe. Spółka zadebiutowała na GPW w lutym 2021 r.; wchodzi w skład indeksu mWIG40. Jej skonsolidowane przychody ze sprzedaży sięgnęły 283,4 mln USD w 2023 r.

Rekomendacja dla Huuuge powstała 3 marca 2025 r. Autorem rekomendacji jest Mateusz Chrzanowski, analityk Noble Securities. Wymagany prawem disclaimer jest do pobrania TUTAJ