Arkadiusz Balcerowski, analityk Noble Funds TFI

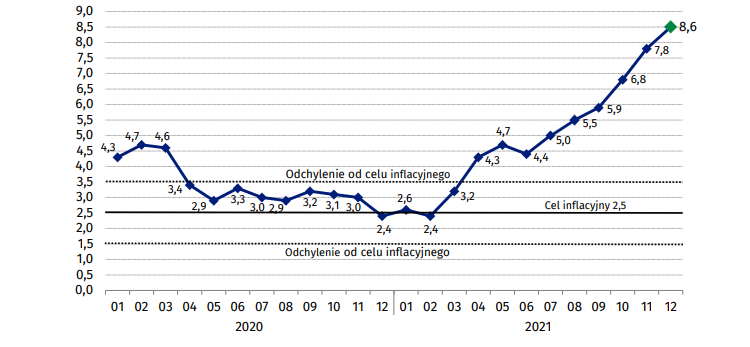

Po pierwsze, kolejny miesiąc z rzędu wzrosła inflacja bazowa, najpewniej w okolicę 5,2-5,3 proc. Po drugie, rekordowo wysoki miesięczny wzrost ujrzeliśmy w przypadku cen żywności i napojów bezalkoholowych (2,1 proc. m/m). Wzrost ten okazał się znacznie wyższy w porównaniu z wzorcem sezonowym. Po trzecie, pomimo obniżenia akcyzy na paliwo zaobserwowaliśmy jego wzrost o 0,2 proc. m/m. Sygnalizuje to ryzyko rewizji w dół finalnego odczytu cen paliw i przeniesienie części tego efektu na styczeń.

Patrząc w przyszłość, czeka nas rok pełen wybojów w ścieżce inflacji za sprawą pojawiania się kolejnych pomysłów rządu na zaradzenie wysokiemu wzrostowi inflacji. Do obniżenia akcyzy na paliwo, VAT na energię elektryczną i gaz, dojdzie nam kolejny krok – redukcja VAT na paliwo z 23 proc. do 8 proc. Sama ta obniżka wg premiera Morawieckiego obniży ceny detalicznej litra benzyny i oleju napędowego o 60-70 groszy, co powinno odjąć ok. 0,8 pkt. proc. od lutowego odczytu. Na stole w dalszym ciągu jest obniżka VAT na żywność, a decyzja w tej kwestii powinna zapaść w przyszłym tygodniu. Pomimo wzięcia pod uwagę powyższych kroków w dalszym ciągu mamy całkiem spore prawdopodobieństwo do ujrzenia inflacji powyżej 10 proc. w niektórych miesiącach 2022 r. Tym samym średnioroczna inflacja znajdzie się prawdopodobnie zdecydowanie powyżej 8 proc.

Zmiany cen towarów i usług konsumpcyjnych w stosunku do analogicznego okresu roku poprzedniego (w %)

Trzeba również brać pod uwagę, że utrzymywanie obniżek VAT przez coraz dłuższy okres będzie systematycznie podwyższać ścieżkę inflacji w 2023 r. Poza tym badania pokazują, iż wpływ zmian podatku VAT na ceny detaliczne może być niesymetryczny, tj. po przywróceniu starych stawek ceny detalicznej mogą wzrosnąć mocniej aniżeli wynikałoby to z samej zmiany podatku.

Przygotował: Arkadiusz Balcerowski, analityk Noble Funds TFI