Kolejny kwartał z rzędu najlepszym indeksem światowych rynków akcji (mierzonym w dolarach) okazał się MSCI World, skupiający gospodarki rozwinięte, który zyskał w II kwartale 3,3 proc. – za ostatnie 12 miesięcy zysk wyniósł 4,4 proc.

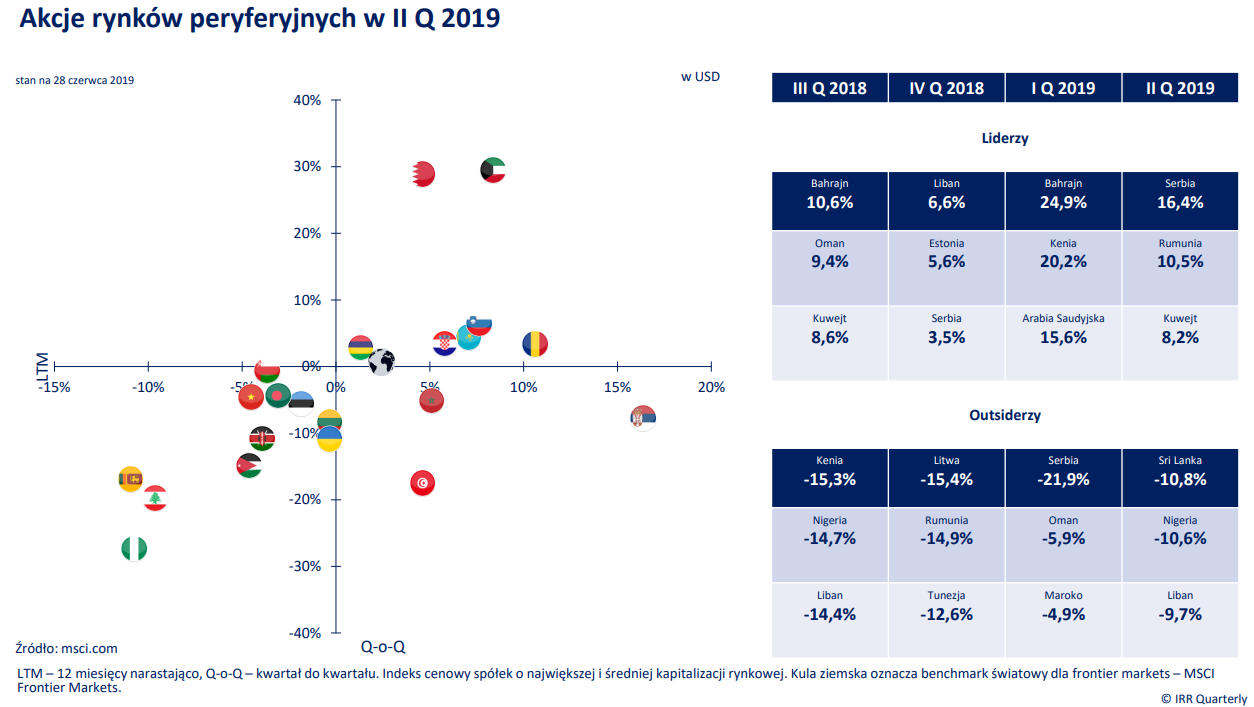

Nieco słabiej wyglądała koniunktura na rynkach peryferyjnych – MSCI Frontier Markets wzrósł o 2,1 proc. w II kwartale (+1 proc. za ostatnie 12 miesięcy). Najsłabiej radziły sobie emerging markets, których indeks 0,3 proc. straty (za 12 miesięcy stopa zwrotu wyniosła -1,4 proc.).

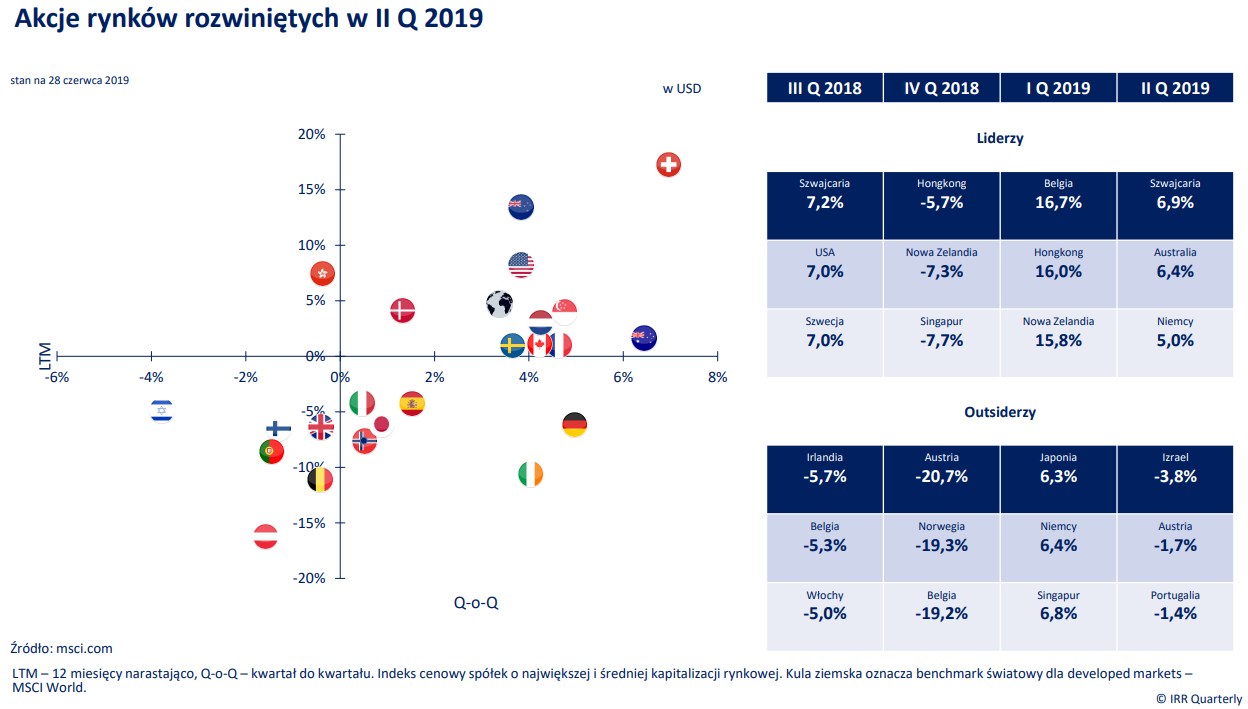

Spośród rynków rozwiniętych pozytywnie wyróżniły się: Szwajcaria (+6,9 proc.), Australia (+6,4 proc.) i Niemcy (+5 proc.), zaś negatywnie: Izrael (-3,8 proc.), Austria (-1,7 proc.) i Portugalia (-1,4 proc.).

Kliknij, aby powiększyć

Silne pozostały również rynki północnoamerykańskie – USA i Kanada, zyskując 3-4 proc. w skali kwartału. Zwracały uwagę zwłaszcza Stany Zjednoczone, gdzie S&P500 ustanowił kolejny rekord wszech czasów, zbliżając się do poziomu 3.000 pkt., do którego brakuje indeksowi ok. 3 proc. Jak policzył Barron’s ostatni miesiąc II kwartału okazał się najlepszym czerwcem dla S&P500 od 1955 roku.

– Do tej pory silny dolar służył inwestorom zagranicznym, gdyż różnice kursowe zwiększały zyski kapitałowe. Lipcowa obniżka stóp procentowych przed Fed może doprowadzić do spadku wartości dolara, co oznacza, że ten argument odpadłby, i mogłoby to doprowadzić do osłabienia zainteresowania akcjami amerykańskimi przez część inwestorów – zaznaczyli twórcy IRR Quarterly.

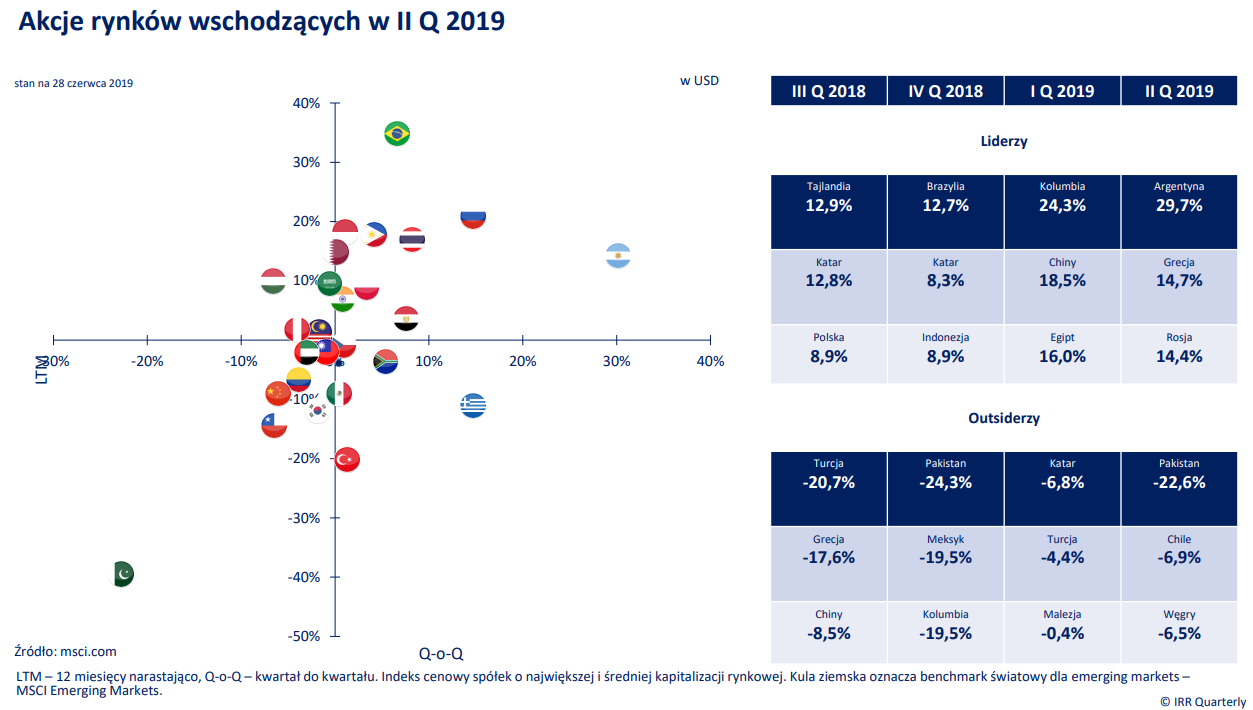

Wśród rynków wschodzących najlepiej sobie radziły: Argentyna (+29,7 proc.), Grecja (+14,7 proc.) i Rosja (+14,4 proc.), zaś najgorzej Pakistan (-22,6 proc.), Chile (-6,9 proc.) i Węgry (-6,5 proc.). Na nieznaczny spadek MSCI Emerging Markets – o 0,3 proc., miały wpływ w dużej mierze Chiny, których indeks zniżkował przeszło 5 proc. Polska z ponad 3-proc. zyskiem w II kwartale plasowała się w okolicach połowy stawki rynków wschodzących – narastająco za ostatnie 12 miesięcy stopa zwrotu w dolarach z polskich akcji wyniosła 8,2 proc.

Kliknij, aby powiększyć

W II kwartale MSCI przeprowadził rewizję indeksu rynków wschodzących – w rezultacie skład uczestników powiększył się o dwa nowe państwa: Argentynę i Arabię Saudyjską, które opuściły MSCI Frontier Markets.

W gronie rynków peryferyjnych największe, dwucyfrowe zyski wystąpiły w przypadku Serbii (+16,4 proc.) i Rumunii (+10,5 proc.) – na przeciwnym biegunie znalazły się: Sri Lanka (-10,8 proc.) i Nigeria (-10,6 proc.).

Kliknij, aby powiekszyć

Największym przegranym wśród światowych rynków, bez względu na ich klasyfikację według MSCI, okazał się w II kwartale 2019 roku Pakistan. Tamtejszy rynek akcji narastająco, za ostatnie 12 miesięcy, stracił ponad 40 proc., co było również najgorszym rezultatem na świecie w tej kategorii.

Kliknij, aby powiększyć

Słabość rynku pakistańskiego nie wydaje się tymczasowa, gdyż dwa kwartały wcześniej (w IV kwartale 2018) należał on również do najgorszych na świecie, ze zniżką, wynoszącą 24,3 proc. Zdaniem twórców raportu IRR Quarterly, Pakistan wymaga bliższego omówienia, gdyż tamtejszy rząd zdecydował się na nieszablonowe działania na rynku akcji w obliczu kłopotów gospodarki.

– Rynek akcji w Karaczi dyskontuje od pewnego czasu napływ negatywnych informacji, płynących ze sfery realnej. Inflacja rdr na koniec maja 2019 wyniosła 9,1 proc., podczas gdy rok wcześniej wynosiła ok. 5 proc. Wzrost gospodarczy osiągnął 9-letnie minimum – czytamy w opracowaniu.

W II kwartale pakistański rząd poprosił MFW o pakiet pomocowy w wysokości 6 mld USD – po raz trzynasty od 1980 roku. MFW obwarował pakiet szeregiem warunków, do których m.in. należą: zakaz wykorzystania środków na spłatę pożyczek chińskich, sugestia pełnego uwolnienia kursu rupii pakistańskiej (od grudnia 2017 straciła ona wobec dolara ok. 30 proc.) i zwiększenie podatków konsumenckich.

Efektem ostatnich spadków jest zwiększone ryzyko tego, że Pakistan zostanie przekwalifikowany klasę niżej przez MSCI, z rynków wschodzących obecnie, do rynków granicznych, ponieważ 2/3 spółek, tworzących indeks MSCI Pakistan nie spełnia minimalnych wymogów wielkości kapitalizacji. Sytuacja w gospodarce zrobiła się na tyle niepokojąca, że propozycją jej uzdrowienia wystąpił rząd. 17 maja minister finansów Abdul Hafeez Shaikh spotkał się ze środowiskiem maklerskim, operującym na giełdzie w Karaczi, i zapowiedział wsparcie interwencyjne w stabilizacji na rynku akcji.

W tym celu rząd zamierza wykorzystać State Enterprise Fund (SEF), który został powołany do życia w 2009 roku, po krachu na rynkach finansowych, zapoczątkowanym upadkiem Lehman Brothers. SEF dokonał wówczas zakupów interwencyjnych akcji 8 spółek z udziałem pakistańskiego skarbu państwa: Oil and Gas Development Company, Pakistan State Oil, Pakistan Petroleum, Sui Southern Gas Company, Sui Northern Gas Pipelines Ltd, Pakistan Telecommunications Ltd, National Bank of Pakistan i Kot Addu Power Company. Wówczas, według obliczeń Arif Habib Ltd, SEF w okresie od powołania instytucji do życia do czerwca 2009 r. wygenerował 39 proc. zysku kapitałowego (indeks giełdy w tym czasie zyskał 18 proc.), a do końca 2009 roku 80 proc. (giełda w Karaczi wtedy wzrosła o 55 proc.).

– Ruch dalece nieortodoksyjny. Z jednej strony całkowicie przeczy idei rynku kapitałowego, gdyż prowadzi do zmniejszenia free-float i zwiększenia udziału państwa w spółkach wyłącznie z jego udziałem, z wszelkimi konsekwencjami tego posunięcia, może prowadzić do nieefektywnej alokacji kapitału, a przede wszystkim, może jedynie krótkoterminowo uspokoić nastroje inwestorów i nie rozwiązuje prawdziwych problemów gospodarki. O ile krótkoterminowo, inwestorzy chętnie pozbędą się swoich akcji na rzecz SEF, o tyle długoterminowo wiele musiałoby się zmienić w otoczeniu gospodarczym, żeby powrócili do Karaczi – komentują tę inicjatywę autorzy IRR Quarterly.

Według oczekiwań twórców raportu na rynki akcji w najbliższych kwartałach będą mieć wpływ m.in. informacje, dotyczące wojny handlowej pomiędzy Stanami Zjednoczonymi a Chinami. Donald Trump uskarżał się na chińskie praktyki handlowe jeszcze w 2016 roku, zanim objął urząd prezydenta. Efektem zaostrzania polityki było wprowadzenie 6 lipca 2018 ceł na 818 produktów chińskich o łącznej wartości 34 mld USD – od tego posunięcia można zdaniem autorów IRR Quarterly datować początek sporu.

– W naszej ocenie administracja prezydencka wplątała się w długotrwały spór, w którym będzie roić się od diametralnych zwrotów sytuacji, a część działań będzie pozorowana przez obie strony. Nie spodziewamy się, że spór zakończy się szybko, na co zdaje się większość inwestorów liczyć – podano w opracowaniu.

W opinii autorów raportu „im bliżej jesiennych wyborów prezydenckich w 2020 roku w USA, tym bardziej stanowisko chińskie będzie zaostrzane”.

– Przywódcy amerykańscy podlegają demokratycznemu wyborowi i trudniej będzie wytłumaczyć ich wyborcom, dlaczego efekty wojny handlowej są niezadowalające, a konflikt nie zbliża się do końca. A najbliższe kilkanaście miesięcy to wystarczający czas, by gospodarka chińska, choć częściowo, znalazła nowych nabywców swoich towarów i rozwinęła własne technologie, aby uniezależnić się od dostawców amerykańskich – dodali.

Efektem szczytu G20 w Osace było ponowne umożliwienie Huawei kooperacji z firmami amerykańskimi. Donald Trump, podsumowując osiągnięcia spotkania z przedstawicielami strony chińskiej, powiedział, że korporacje z USA „nie były do końca zadowolone” z zakazu sprzedaży swoich produktów Huawei.

Analitycy FactSet zwrócili uwagę, że w czasach globalnych powiązań gospodarczych, wykluczanie jakiegokolwiek znaczącego podmiotu z wymiany handlowej może prowadzić do efektu motyla, opisanego przez Edwarda Lorenza – dokonanie w układzie pozornie nieznacznej zmiany może prowadzić do nieprzewidywalnych i dużych zmian w całym układzie w przyszłości.

Przypadek Huawei jest szczególny, gdyż stopień jego powiązania z firmami amerykańskimi jest wysoki, a do tego jest to drugi największy po Samsungu producent telefonów komórkowych na świecie.

Według FactSet 33 spośród 92 głównych dostawców spółki ma siedzibę w USA, z czego 31 to spółki notowane na amerykańskich rynkach akcji (20 wchodzi w skład S&P 500, a 30 Nasdaq).

Wiele z tych firm jest silnie powiązanych z chińską gospodarką, co więcej dla wielu z nich Huawei jest bardzo poważnym dostawcą. Według obliczeń FactSet – 66,6 proc. sprzedaży Qualcomm, 59,1 proc. sprzedaży Micron, 58,1 proc. sprzedaży NeoPhotonics czy 49,4 proc. sprzedaży Broadcom pochodzi wyłącznie od chińskiego giganta telekomunikacyjnego.

– Wystarczy zapytać jakiegokolwiek przedsiębiorcę, gdyby decyzją rządu, nagle stracił połowę sprzedaży do jakiegokolwiek partnera, co by się stało wówczas z jego biznesem. A ze względu na fakt, że w przypadku amerykańskich dostawców, większość z nich jest notowana na giełdach, to jednym ruchem kłopoty objęłyby bezpośrednio przedsiębiorców, a pośrednio inwestorów – wskazali autorzy IRR Quarterly.

Analitycy FactSet przeprowadzili symulację, jaki wpływ na indeks S&P 500 miałoby trwałe wyłącznie dostaw amerykańskich korporacji na rzecz Huawei. Punktem wyjścia był PHLX Semiconductor Index (spadł o 16 proc. w maju), z którego 61 proc. uczestników (mierząc udziałem w indeksie) jest dostawcami Huawei – ponad 1/3 sprzedaży spółek z indeksu pochodzi z Chin.

Według ich wyliczeń na bazie modelu Barra US Equity Short Term Risk 30 proc. szok sprzedażowy uczestników indeksu półprzewodników doprowadziłby do spadku kapitalizacji S&P (według danych na koniec maja) o kilkudziesiąt miliardów USD.