Kardiostymulator bez baterii – omówienie sprawozdania finansowego GK Medicalgorithmics po II kw. 2018 r.Drugi kwartał roku to pierwszy okres w którym dane są tak naprawdę porównywalne r/r. Przypomnę, że w grudniu 2016 r. podpisano ugodę z AMI dzięki czemu spółka (a w zasadzie zależna od niej Medi – Lynx) od lutego rozpoczęła samodzielne składanie wniosków o refundację/płatność do ubezpieczycieli .

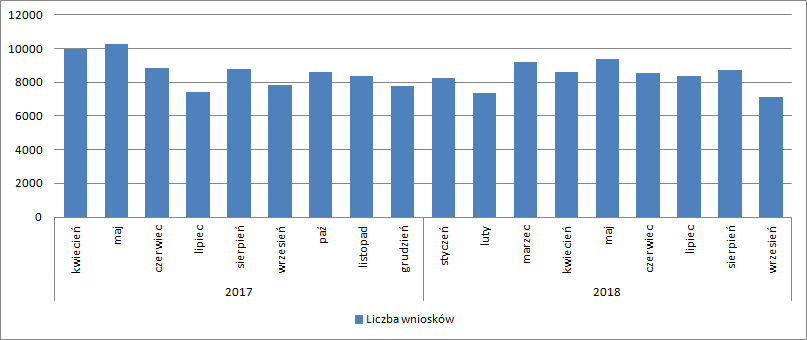

Tak naprawdę wprost porównywalny będzie jednak przyszły kwartał, bo w okresie kwiecień-czerwiec 2017 r. spółka złożyła największą historycznie liczbę wniosków, co jak się wydaje wynikało z pewnego przesunięcia i braku gotowości operacyjnej z pierwszego kwartału 2017 r. na drugi. Od 3 kwartału 2017 liczba składanych wniosków jest względnie stabilna i można by mówić nawet o wzroście/rozwoju spółki, gdyby nie już znane dane za III kw. Okazuje się, że w okresie lipiec - czerwiec 2018 mamy znów spadek kw/kw (8,6 proc.), co jednak można w pewnym stopniu tłumaczyć okresem wakacyjnym, ale także stagnację w ujęciu r/r – wzrost o 0,8 proc.

A przecież w raporcie za III kw. spółka informowała, że:

Cytat:Zmniejszenie przychodów w ujęciu kwartalnym jest bezpośrednio powiązane ze spadkiem liczby badań wykonywanych przez Medi-Lynx w miesiącach wakacyjnych, o charakterze sezonowym. Dodatkowo, wpływ na mniejszą liczbę badań miały huragany i powodzie, które nawiedziły południowo-wschodnie stany na przełomie sierpnia i września

Teraz huraganów nie było, a liczba wniosków wzrosła tylko o 0,8 proc.

kliknij, aby powiększyćWróćmy jednak do zaraportowanego kwartału. Na przychody spółki oczywiście oddziałuje także kurs USD/PLN, bo spółka najwięcej usług realizuje na rynku amerykańskim. Średni kurs dolara względem złotego w okresie kwartału był w tym roku o 7,3 proc. niższy r/r.

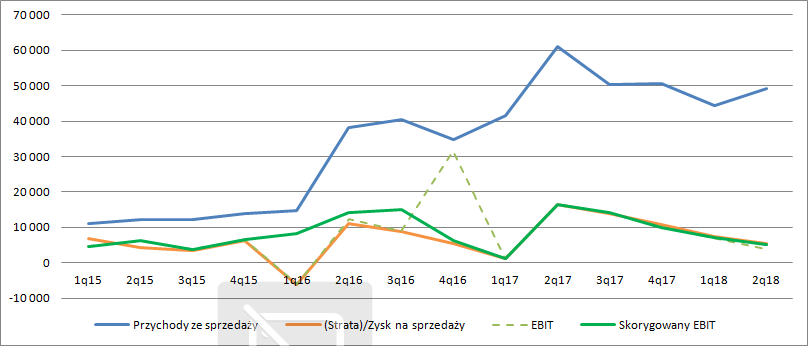

Przychody grupy wyniosły w II kw. roku 49,2 mln zł i były o 11,9 mln zł (19 proc.) niższe r/r. Spadek jest nieco większy niż wynikałoby to tylko z liczby wniosków i kursu dolara (16 proc.).

kliknij, aby powiększyćCo więcej, ma poziomie jednostkowym mamy wzrost przychodów o 2 mln zł, z czego 0,9 mln zł przypada na urządzenia (głównie do Medi Lynx), a 1,2 mln zł (13 proc.) na abonamenty sprzedawane na innych rynkach niż amerykański. A zatem spadek ze sprzedaży usług jest większy niż wskazuje na to tylko różnica pomiędzy liczbą złożonych wniosków i kursem a przychodami. Możliwe, że spada średnia stawka za badanie.

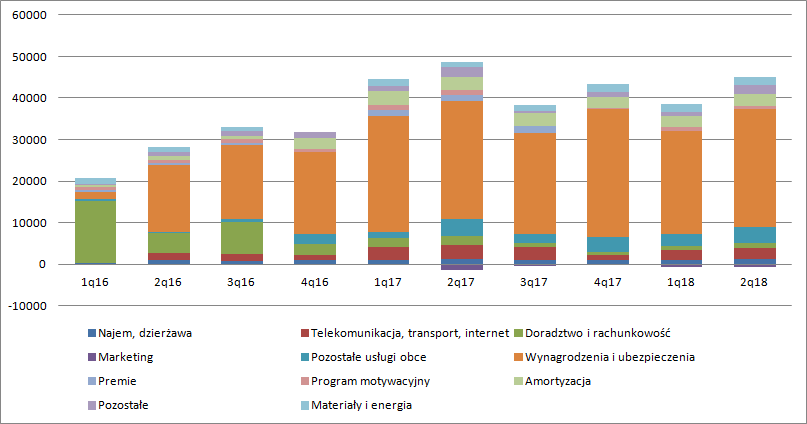

kliknij, aby powiększyćKoszty operacyjne spadły o 940 tys. zł, czyli o 2 proc. Co ciekawe obciążenia pracownicze w samym II kw. były dokładnie takie same jak przed rokiem. Tutaj należałoby oczekiwać spadku w związku ze znacznie niższym kursem USD/PLN, a nic takiego nie ma miejsca. W górę poszły koszty materiałów i produkcji (+0,96 mln zł), czyli serwisu urządzeń PocketECG. Spadek zaliczyły usługi obce (-1,3 mln zł, -14 proc.), głównie za sprawą usług doradczych (-0.86 mln zł, -44 proc.) oraz usług transportowych i kurierskich (-0,78 mln zł, -37 proc.) i marketingowych (0,59 mln zł, -45 proc.) przy wzroście pozycji pozostałych usług (+0,4 mln zł, +53 mln zł).

Koszty operacyjne względem poprzedniego kwartału wzrosły jednak o 6,5 mln zł czyli 17 proc. przy wzroście przychodów o 4,6 mln zł (10 proc.). W ujęciu kw/kw rosły przede wszystkim koszty świadczeń pracowniczych (3,4 mln zł, 14 proc.), usług obcych (1,5 mln zł, 22 proc., za co odpowiadają usługi doradcze (0,53 mln zł), transportowe (0,19 mln zł), pozostałe usługi obce (0,67 mln zł)), pozostałe koszty (1,17 mln zł). W szczególności ta ostatnia pozycja jest niepokojąca.

kliknij, aby powiększyćW efekcie stabilnej bazy kosztowej i spadku przychodów zysk ze sprzedaży spadł o 10,9 mln zł i wyniósł tylko 5,5 mln zł. Co więcej, pomimo wzrostu przychodów kw/kw zysk na tym poziomie był niższy niż w poprzednim kwartale kiedy spółka pokazała wynik w kwocie 7,3 mln zł.

Na poziomie operacyjnym na akcjonariuszy czeka jeszcze jedna niespodzianka. Spółka pokazała wyższe niż zazwyczaj pozostałe koszty operacyjne, na co wpływ miało zawiązania rezerw na podatek stanowy (od sprzedaży i akcyza) w kwocie 1,37. W związku z tym, że dotyczył on okresu od lipca 2014 r. do końca 2017 r. uznać należy, że jest to zdarzenie niedotyczące raportowanego okresu i wyłączyć z kalkulacji powtarzalnego wyniku. Ale trzeba dodać, że spółka założyła rezerwę jedynie na część którą uznała w kontroli, natomiast na kwestionowane zobowiązanie (1,3 mln USD) takiej rezerwy nie ma.

W wyniku istotnego salda pozostałej działalności wynik operacyjny spółki skurczył się do 3,8 mln zł, wobec 7,1 mln zł kwartał wcześniej i 16,5 mln zł przed rokiem. Na poziomie netto mamy 3,2 mln zł zysku, z czego 0,7 mln zł przypada na udziałowców niekontrolujących w Medi Lynx.

kliknij, aby powiększyćW II kw. spółka wygenerowała 17,6 mln zł przepływów pieniężnych przy EBITDA na poziomie 6,6 mln zł.

Kapitał obrotowy spółki jest dodatni na kwotę 6,2 mln zł (bez uwzględniania certyfikatów Copernicusa), w porównaniu do 42 mln kwartał wcześniej i prawie 20 mln zł przed rokiem. To efekt zbliżania się do wykupu obligacji spółki (ok. 50 mln zł). Wydaje się, że płynności grupy nic nie zagraża.

Kapitalizacja spółki wynosi w tej chwili wynosi jedynie ok. 150 mln zł (w szczycie, półtora roku temu było to 1,2 mld zł), natomiast kroczący roczny zysk netto akcjonariuszy jednostki dominującej 22 mln zł. Z tego wynika C/Z znacznie poniżej 10. Ale należy pamiętać, ze wyniki spółki topnieją ostatnio z kwartału na kwartał. Proszę zauważyć, że w ostatnim kwartale mamy ok. 3,2 mln zł powtarzalnego zysku akcjonariuszy jednostki dominującej co przy urocznieniu daje nam ok. 12,8 mln zł i skorygowany C/Z na poziomie 11,7. To wartość która uzasadnia kapitalizację.

Spółka ma bardzo dużo WNIP (powstałych przy przejęciu bazy danych AMI), które amortyzuje, ale licząc z ostatniego kwartału dostaniemy EV/EBITDA na poziomie 8, czyli poziomie odpowiednim dla spółki która nie rośnie. A jak już wspomniałem na początku Medicalgorithmics ma problem z generowaniem wzrostu. Ostatni raportowany miesiąc wypadł w tym kontekście naprawdę źle:

kliknij, aby powiększyćCo więcej, wyniki na stałym poziomie refundacji spadają. Szansą są nowe umowy i nowe produkty, w tym te do rehabilitacji. Problem w tym, że duże spółki technologiczne nie śpią i Apple zaprezentował zegarek, który może wykryć nieprawidłowości w pracy serca:

www.apple.com/apple-watch-seri... Wydaje się, że to produkt podobny, choć kierowany raczej do użytkowników indywidualnych, a nie do lekarzy i instytutów. Nie zmienia to jednak faktu, że obszar telemedycyny został już zauważony i najprawdopodobniej będzie eksplorowany przez dużych graczy – mają do tego narzędzia.

Dodatkowo wydaje się, że zarząd nie może się zdecydować jaki obrać kierunek na przyszłość, bo tak traktuję uruchomienie przeglądu opcji strategicznych. Przejęcie Medi Lynx i bazy danych AMI nie okazało się jak na razie katalizatorem rozwoju organicznego. Możliwe są różne scenariusze, w tym mariaż z którąś dużą spółką z doliny krzemowej, albo odwrotnie - przejęcia i próba budowania kompetencji w zbliżonych obszarach. Co z tego wyjdzie nie sposób przewidzieć.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.