Koszty i Robinson dołują wyniki KGHM-u – analiza fundamentalna Fot. spółka

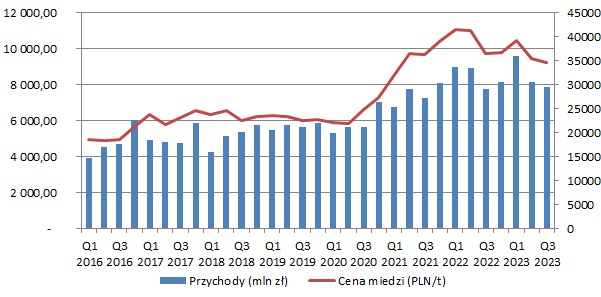

Sytuacja fundamentalna KGHM-u, zwłaszcza na poziomach operacyjnych, wygląda zdecydowanie gorzej w ostatnich okresach, w porównaniu do świetnych wyników z przełomu 2021/2022 roku. Regres w wyniku netto na sprzedaży to aż 70,4 proc. r/r, spółka wypracowała 194 mln zł. Jednym z najistotniejszych czynników pogorszenia jest spadająca cena miedzi.

– Średnia cena miedzi na LME wyniosła w III kw. ok. 8,4 tys. USD, co było wzrostem o 7,9 proc. r/r i jednocześnie spadkiem o 1,5 proc. kw/kw. Złotówkowa cena miedzi wyniosła z kolei 34,6 tys. zł i w związku z umacniającą się walutą naszego kraju w obu przypadkach była niższa niż w porównywalnym okresie (-5,2 proc. r/r oraz -2,2 proc. kw/kw) – komentuje analityk StockWatch.pl.

W ujęciu kwartał do kwartału podobna sytuacja była rynku drugiego najważniejszego surowca dla spółki – srebra, ale w porównaniu rok do roku już wyglądało to korzystniej.

– Średnia cena drugiego najważniejszego dla spółki surowca, czyli srebra wyniosła z kolei w III kw. 23,57 USD (+22,6 proc. r/r, -2,1 proc. kw/kw), co po przeliczeniu na krajową walutę dało 97,6 zł (+7,7 proc. r/r, -2,8 proc. kw/kw) – dodaje analityk StockWatch.pl.

Niższe ceny surowców w ujęciu złotówkowym to nie jedyny problem KGHMu. Negatywnym aspektem jest również niska produkcja w kopalni Robinson.

– Problemy z wydobyciem KGHM International rozpoczęły się już w III kw. 2022 r. i są one pokłosiem przerobu rudy w kopalni Robinson pochodzącej ze strefy przejściowej charakteryzującej się relatywnie niską jakością (niższa zawartość metali w koncentracie) – tłumaczy analityk StockWatch.pl.

Pomimo wspomnianych niekorzystnych czynników skonsolidowane przychody były minimalnie wyższe niż przed rokiem i wyniosły w III kw. 7,9 mld zł (+1,6 proc., +121 mln zł).

– Było to jednak efektem wyższych przychodów ze sprzedaży srebra (+12,3 proc. r/r, +127 mln zł), gdyż sama wartość sprzedanej miedzi pozostała na takim samym poziomie dzięki wyższym wolumenom z aktywów w Polsce – dodaje analityk StockWatch.pl.

Źródło: Opracowanie własne/StockWatch.pl

W dalszej części analizy znajdziesz omówienie:

- szczegółowej produkcji i sprzedaży w polskiej części działalności,

- sytuacji i perspektyw dla KGHM International,

- produkcji i sprzedaży Sierra Gorda,

- różnego rodzaju kosztów, czynników na nie wpływających i przewidywań w tym aspekcie,

- podejścia spółki do zabezpieczania cen i kursów walutowych,

- wyników finansowych na różnych poziomach,

- zadłużenia spółki,

- prognoz dla istotnych czynników makroekonomicznych,

- ogólnej sytuacji fundamentalnej, obecnej wyceny, planów i perspektyw.

Pełna treść analizy dostępna jest w Strefie Premium StockWatch.pl >> Koszty i Robinson dołują wyniki – omówienie sprawozdania finansowego KGHM po III kw. 2023 r.