Akcje Allegro tańsze niż podczas historycznego IPO

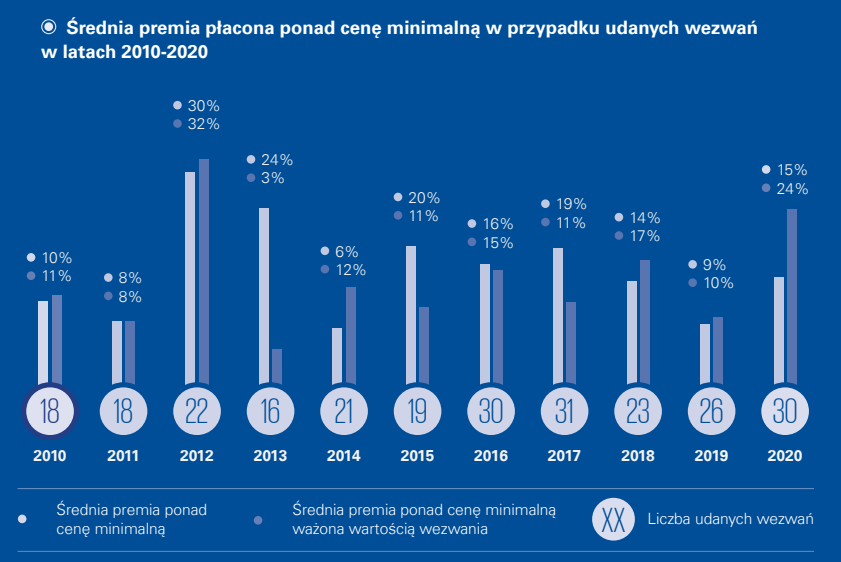

Według raportu KPMG pt. „Kontrola ma swoją cenę. Premie w wezwaniach do sprzedaży akcji spółek notowanych na GPW” roczna średnia (arytmetyczna) premia ponad cenę minimalną utrzymywała się w latach 2015-2022 w przedziale 10-20 proc., a wyjątek stanowił rok 2020, kiedy premia osiągnęła poziom 9 proc. Podobną stabilizację można zaobserwować również w liczbie udanych wezwań. Począwszy od 2016 roku, ich liczba oscyluje bliżej 30 względem średniej zbliżonej do 20 – w latach 2010-2015.

– Struktura wysokości premii ponad cenę minimalną w latach 2021-2022 wpisuje się w trend długookresowy (dane za lata 2010-2022). Podczas gdy poziom średniej premii w udanych wezwaniach za okres 12 lat wyniósł 14,7 proc. względem 10,9 proc. premii płaconej w ostatnich dwóch latach (różnica ok. 4 pkt. proc.), to premia za chęć przejęcia kontroli częściowo zacierała tę różnicę. Dodatkowa premia za zamiar delistingu wskutek uprzedniego przejęcia kontroli kształtowała się na podobnym poziomie w obu porównywanych okresach – 19,4 proc. w latach 2021-2022 względem 18,4 proc. w latach 2010-2022 – powiedział dyrektor w Zespole Wycen w Dziale Deal Advisory w KPMG w Polsce Marcin Łągiewka, cytowany w materiale.

Z raportu KPMG wynika, że czynnikami mającymi istotny wpływ na poziom premii zapewniającej powodzenie są cel akwizycji i natura transakcji. Gdy zamiarem wzywającego jest przejęcie kontroli nad daną spółką, a w następstwie doprowadzenie do wykreślenia jej z listy spółek notowanych na GPW, wiąże się to ze znacząco wyższą premią, zarówno ponad cenę minimalną, jak i ponad kursy akcji z ostatnich miesięcy przed wezwaniem – taką prawidłowość można było zaobserwować w latach 2021-2022.

– Podczas gdy wpływ wykluczenia nieudanych wezwań na premię płaconą przez inwestorów był praktycznie niezauważalny, to już zamiar przejęcia kontroli przez wzywającego skutkował podwyższeniem premii ponad cenę minimalną średnio o 3,1 pkt. proc. W połowie udanych wezwań z zamiarem uzyskania kontroli – tj. 5 na 10 w tym okresie, transakcja obejmowała zakup 100 proc. akcji spółki będącej przedmiotem przejęcia. W wyniku wezwania podmiotom udało się nabyć średnio ok. 70 proc. wszystkich akcji będących w obrocie. Przy równoczesnym zamiarze delistingu wzywający musiał dopłacić kolejne 20 pkt. proc., co daje razem ponad 33 proc. premii ponad cenę minimalną – czytamy w materiale.

Źródło: Analiza KPMG w Polsce na podstawie publicznie dostępnych danych

KPMG zaznaczył, że podobnie jak w poprzednim analizowanym okresie, znaczna część udanych wezwań została zrealizowana bez jakiejkolwiek premii ponad cenę minimalną (22 takich przypadków na 49 udanych wezwań w latach 2021-2022).

– Warto podkreślić, że aż 20 z nich nie towarzyszył zamiar uzyskania kontroli. Nie oznaczało to braku premii ponad kursy z okresów poprzedzających wezwanie. Mimo tego, że brak premii ponad cenę minimalną może wydawać się mało atrakcyjny dla akcjonariuszy, to po nieco głębszej analizie można dostrzec korzyści dla posiadaczy akcji odpowiadających na wezwanie. W stosunku do kursu z dnia sesyjnego poprzedzającego wezwanie cena zaoferowana przez wzywającego pozwoliła akcjonariuszom zyskać średnio prawie 7 proc. premię (okres 2021-2022) – podano.

– W porównaniu do kursów sprzed 3 miesięcy licząc od dnia ogłoszenia wezwania zapewniały akcjonariuszom już ponad 2 razy większą premię – prawie 16 proc., a te sprzed 6 miesięcy wskazywały na premię na poziomie 24 proc. Jedną z przyczyn opisanej sytuacji jest fakt, iż cena minimalna jest często ustalana na podstawie najwyższej ceny zapłaconej przez wzywającego w okresie 12 miesięcy przed wezwaniem. Tak ustalona cena minimalna (równa cenie zaoferowanej w wezwaniu) może w oczywisty sposób przewyższać kursy akcji z innych okresów – czytamy dalej.

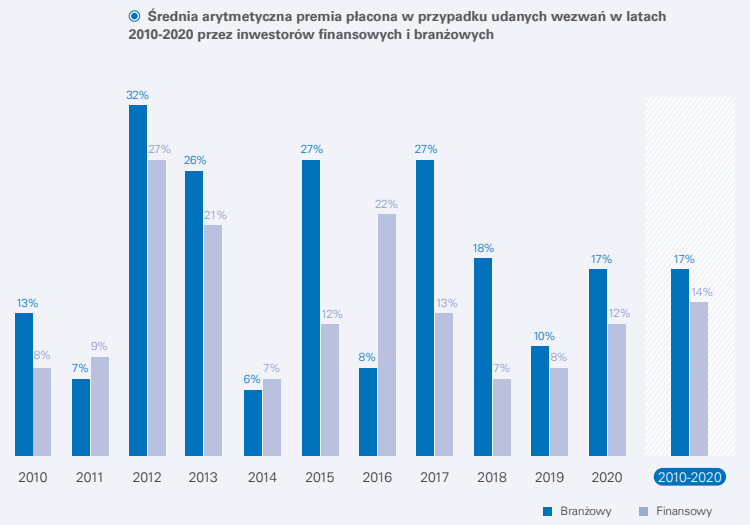

Według KPMG, lata 2021-2022 utrwaliły trend, w którym inwestorzy branżowi sięgają głębiej do kieszeni niż inwestorzy finansowi. Po poprzednio analizowanym okresie (lata 2019-2020), kiedy to inwestorzy branżowi byli zdecydowanie bardziej aktywni na rynku wezwań, odpowiednio 18 i 24 wezwania, w 2021 roku proporcje się odwróciły. Inwestorzy branżowi zainicjowali 10 wezwań, podczas gdy inwestorzy finansowi ogłosili 21 wezwań.

Źródło: Analiza KPMG w Polsce na podstawie publicznie dostępnych danych

Rok 2022 przyniósł natomiast podobną liczbę wezwań obu grup inwestorów – 12 wezwań inwestorów branżowych względem 11 wezwań inwestorów finansowych. Zwiększone obroty i lepsza koniunktura na GPW w 2021 roku korelowały z większym zainteresowaniem przejęciami wśród inwestorów finansowych. Niemniej jednak to inwestorzy branżowi wciąż płacili w tym okresie wyższą premię – o 3 pkt proc. więcej niż inwestorzy finansowi. Owa różnica w premiach (średnia arytmetyczna) wzrosła o kolejne 2 pkt proc. w 2022 roku. Średnia premia arytmetyczna płacona przez inwestorów branżowych przy udanych wezwaniach do sprzedaży akcji wyniosła 18 proc. w okresie 2010-2022 względem 13 proc. premii płaconej przez inwestorów finansowych w tym samym okresie.

– Lata 2021-2022 to powrót do poziomów premii ważonej wartością wezwania sprzed rekordowego 2020 roku. Oba badane lata charakteryzowały się dużymi wahaniami i mocną zależnością od pojedynczych wezwań. Z kolei rok 2022, w którym średnie premie ważone wysokością wezwania to odpowiednio 12 proc. dla inwestorów branżowych i 15 proc. dla inwestorów finansowych, wpisał się w trend średnioterminowy za okres 2010-2022. Premie zapłacone przez obie grupy inwestorów były nie tylko zbliżone do siebie, ale też odzwierciedlały poziomy historyczne – skomentował dyrektor w zespole Wycen w Dziale Deal Advisory w KPMG w Polsce Tomasz Regulski.

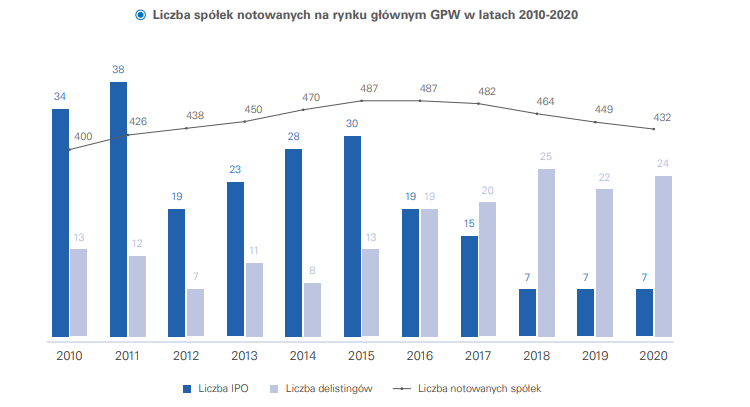

Na GPW coraz większe pustki. Źródło: Analiza KPMG w Polsce na podstawie publicznie dostępnych danych