Lepiej, czyli średnio – omówienie sprawozdania finansowego Grupa Recykling po II kw. 2024 r.

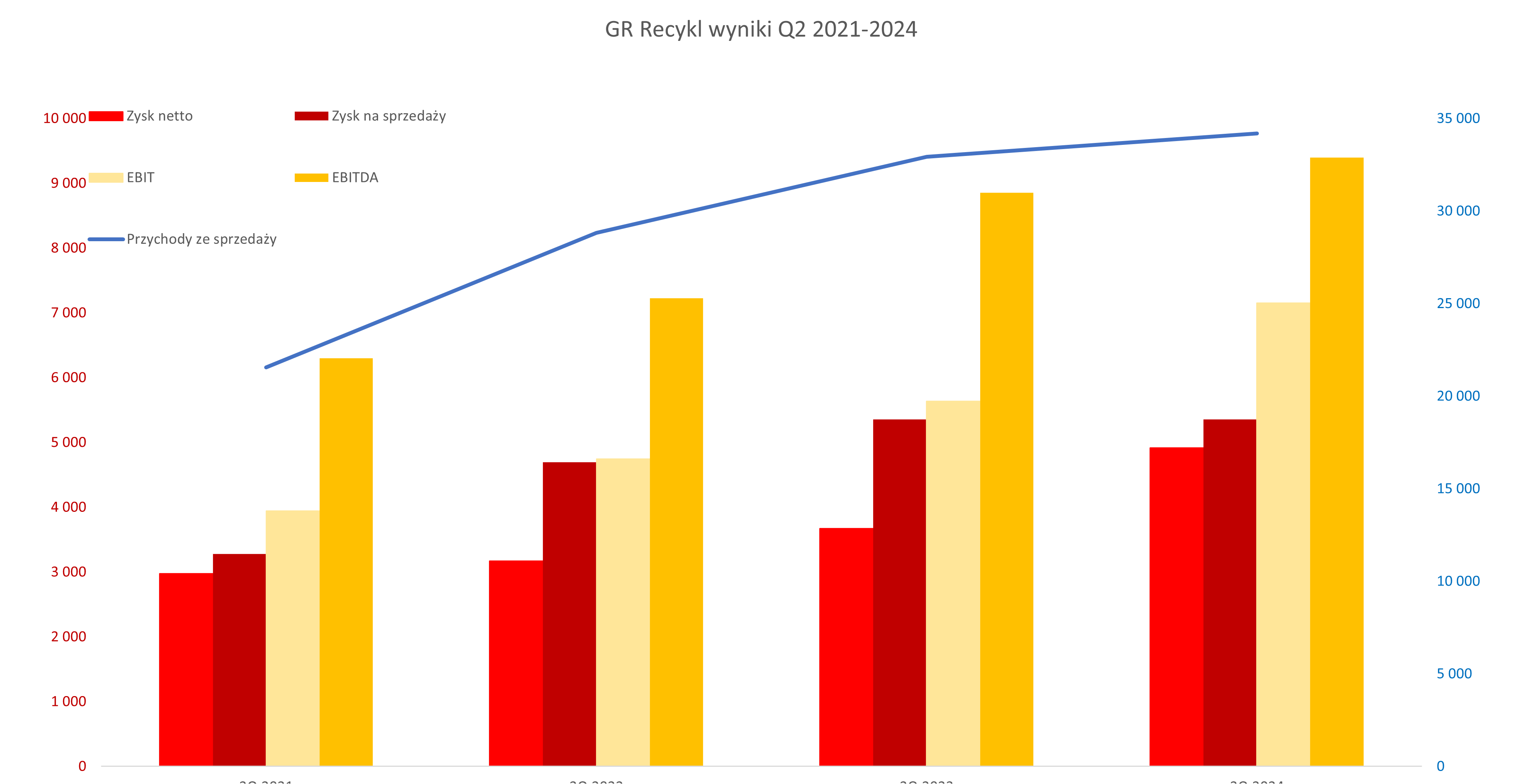

Spółka w drugim kwartale bieżącego roku osiągnęła przychody na poziomie 34,2 mln zł, co oznacza wzrost r/r o 3,8 proc. oraz 1,26 mln zł oraz 11,8 proc. oraz 3,6 mln zł patrząc w ujęciu kw/kw. Tu warto przypomnieć, że spółka raportuje wyniki w układzie rodzajowym. W związku z tym zmiana stanu produktów wchodzi w skład sprzedaży i zrównanej z nimi. Gdybyśmy policzyli „czystą sprzedaż” to wyniosłaby ona 34,8 mln zł, w porównaniu do 28,7 mln zł w poprzednim kwartale oraz 32,1 mln zł rok wcześniej. W takim ujęciu dynamika r/r wzrosłaby do 8,4 proc., a kw/kw aż o 21,5 proc. Innymi słowy, w poprzednim kwartale sprzedaż na pierwszy rzut oka wyglądała lepiej niż w rzeczywistości, a teraz odwrotnie.

– W analizowanym kwartale kilkuprocentowy (r/r) wzrost obrotów przełożył się na generalnie lepsze wyniki, choć tutaj znajdą się zarówno optymiści jak i pesymiści. Ci pierwsi wskażą na wzrost zysku operacyjnego o 1,5 mln zł do poziomu 7,15 mln zł, co daje dynamikę r/r prawie 27 zysk na sprzedaży, czyli sporo wyżej niż dynamika sprzedażowa (3,8 lub 8,4 proc. w zależności od tego jak chcemy liczyć). Do tego podeprą się zyskiem netto, który wyniósł 4,92 mln zł, co było drugim w historii najlepszym wynikiem kwartalnym. Jednocześnie był to wynik r/r lepszy o 1,245 mln zł i ponad 1/3. Pesymiści z kolei wskażą, że dynamika na wyniku EBTIDA była sporo słabsza od tej operacyjnej. Zysk operacyjny powiększony o amortyzację wyniósł 9,4 mln zł, czyli o 0,55 mln zł i 6,1 proc. więcej niż rok wcześniej. Po drugie sam zysk na sprzedaży r/r w zasadzie się nie zmienił i osiągnął poziom 5,36 mln zł – czytamy w analizie przygotowanej przez Przemysława Staniszewskiego, analityka StockWatch.pl.

Źródło: StockWatch.pl/opracowanie własne

Więcej o sytuacji fundamentalnej Grupy Recykling dowiesz się z najnowszej analizy: Lepiej, czyli średnio – omówienie sprawozdania finansowego Grupa Recykling po II kw. 2024 r.

W dalszej części analizy znajdziesz omówienie:

- dynamiki przychodów w ujęciu kwartalnym

- struktury kosztów rodzajowych

- silnych wzrostów w usługach obcych

- struktury sprzedaży i średniej ceny sprzedaży produktu

- struktury aktywów

- przepływów operacyjnych (OCF) za ostatnie 12 miesięcy

- kapitalizacji i atrakcyjności obecnej wyceny