Kamil Cisowski, CFA, dyrektor zespołu analiz i doradztwa inwestycyjnego DI Xelion.

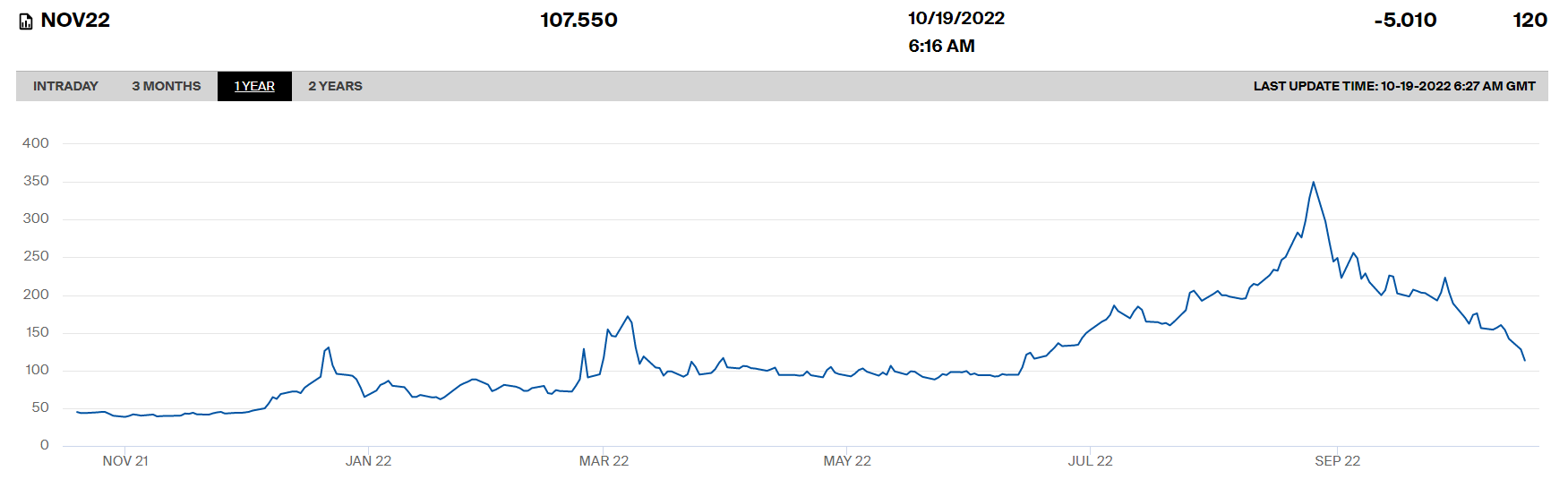

Wtorkowa sesja miała za zadanie nieco uspokoić nastroje po trwającym od czwartku chaosie na rynkach akcji, wiążąc się jednocześnie z drugim z rzędu zamknięciem nad kreską. Zadanie to udało się w wypełnić. Rynki europejskie otwierały się na plusach, które po przedpołudniowej fali podaży zostały znacząco powiększone w godzinach popołudniowych. Niestety przed otwarciem w USA ponownie pojawiła się naturalna niepewność, ale finał dnia nie odbiegał istotnie od poziomów ze startu. Słabszy był Londyn, gdzie FTSE100 wzrosło o skromne 0,24 proc., najsilniejsze FTSE MiB rosło o 0,93 proc., minimalnie wyprzedzając DAX (+0,92 proc.). Dzień nie obfitował w istotne dane, ale delikatnym wsparciem dla sentymentu mógł być odczyt niemieckiego ZEW, który wzrósł z -61,9 pkt. do -59,2 pkt., podczas gdy spodziewano się dalszego wyraźnego spadku. Najlepszym lekarstwem dla Europy jest kontynuacja pękania bańki na cenach gazu i energii. Listopadowe kontrakty TTF taniały o 11,5 proc., ruch w mniejszej skali widoczny był wzdłuż całej krzywej terminowej. Nawet pomimo zbliżającego się ochłodzenia w Europie nie można wykluczyć spadku benchmarkowych cen poniżej lipcowych minimów, o ile oczywiście swoją pracę wykona Komisja Europejska.

Listopadowe kontrakty TTF.

WIG20 wzrósł o 0,96 proc., mWIG40 o 0,13 proc., a sWIG80 o 0,87 proc. Tego rodzaju wynik oceniamy bardzo pozytywnie, gdy weźmiemy pod uwagę, że o 4,54 proc. taniał Orlen, o 5,79 proc. PGNiG, a o 6,48 proc. PGE. PGNiG podało po sesji, że wolumen sprzedaży gazu ziemnego spadł do 23,98 mld m sześć. wobec 24,05 mld m sześć. rok wcześniej. W trakcie dnia PKO zbyło 2,26 proc. akcji Orlen w ramach ABB, co zaowocowało obrotami na poziomie 315 mln zł. Analogiczna informacja ze strony PZU, a w konsekwencji likwidacja nawisu podażowego na najważniejszej spółce warszawskiej giełdy, powinna pomóc wyznaczyć jej notowaniom dołek.

Nie bez problemów i przy dużej nerwowości, ale S&P500 zakończyło wtorkową sesję wzrostem o 1,14 proc., a NASDAQ o 0,90 proc. Nawet ważniejszy od przebiegu dnia wydaje się fakt, że początek sezonu wynikowego w USA wygląda naprawdę solidnie. Goldman Sachs (+2,33 proc.) zakończyło okres raportowania banków porządnym raportem, z bezpiecznym marginesem bijącym konsensusy. Tradingowe deski zapewniły bankom największe przychody w historii, generując dla wielkiej piątki (BofA, Citi, Goldman Sachs, JP Morgan, Morgan Stanley) przeszło 25 mld USD. Bez entuzjazmu przyjęto przyzwoite wyniki Johnson&Johnson (-0,35 proc.), ale już na akcjach Lockheed Martin (+8,69 proc.) doszło do wybuchu optymizmu, w dużej części zapewne z powodu ogłoszenia dużego buybacku akcji. Nawet taki wzrost nie dorównuje jednak temu, co po zamknięciu działo się z notowaniami Netflix (wzrost o 14,38 proc. w handlu posesyjnym), gdy okazało się, że spółka pozyskała w 3Q2022 2,41 mln nowych subskrybentów.

Notowania Netfliksa rosły w handlu posesyjnym o 14,38 proc.

Sesja w Azji ma mieszany przebieg, bardzo słabo zachowują się rynki w Hong Kongu i Szanghaju. Traktujemy to jednak jako problem lokalny, związany z rozczarowaniem utrzymaniem kierunku chińskiej polityki gospodarczej we właściwie wszystkich aspektach. Notowania kontraktów futures na amerykańskie i europejskie indeksy dają podstawy do oczekiwania otwarcia na delikatnych plusach i potencjalnego podtrzymania wzrostów. Najciekawszym punktem dnia będzie raport Tesli, który poznamy dopiero po zamknięciu handlu w USA.

Komentarz przedsesyjny Domu Inwestycyjnego Xelion sp. z o.o. 19 października 2022 r.

Kamil Cisowski, CFA, dyrektor zespołu analiz i doradztwa inwestycyjnego DI Xelion.

Opracowanie własne na podstawie danych opublikowanych w serwisach www.reuters.com, www.bloomberg.com, www.macronext.com, www.marektwatch.com, www.news.google.com, www.ft.com, www.bankier.pl, www.pb.pl, przy założeniu, iż powyższe dane są prawidłowe, pełne i nie wprowadzające w błąd, jednakże nie były one niezależnie zweryfikowane. Opracowanie ma charakter ogólny i nie może stanowić wyłącznej podstawy do podjęcia jakiejkolwiek decyzji inwestycyjnej przez jego odbiorcę. Przedmiotowe opracowanie nie może być interpretowane jako rekomendacja Domu Inwestycyjnego Xelion Sp. z o.o. w rozumieniu art. 76 z dnia 29 lipca 2005 roku o obrocie instrumentami finansowymi. Dom Inwestycyjny Xelion Sp. z o.o. ani autor nie ponoszą odpowiedzialności za następstwa decyzji inwestycyjnych podjętych na podstawie informacji i opinii zawartych w niniejszym opracowaniu, o ile przy ich sporządzaniu dołożono należytej staranności.