Na ścieżce do zyskownej transformacji – omówienie sprawozdania finansowego Atrem po IV kw. 2023 r.

Atrem zajmuje się szeroko rozumianą automatyką (przemysłową, aparaturą kontrolno-pomiarową, przebudową gazowych stacji redukcyjnopomiarowych) i elektroenergetyką – świadczy usługi z zakresu energetyki niskich, średnich i wysokich napięć. Warto przypomnieć, że jeszcze w minionej dekadzie spółka przechodziła proces restrukturyzacji, a w maju 2019 r. została przejęta przez giełdową GK Immobile. W 2023 r. spółka ponownie zwróciła na siebie uwagę inwestorów, tym razem podpisując umowę z Orlenem o wartości bagatela ćwierć miliarda złotych. Zmiany w grupie i skuteczna budowa portfela zamówień znalazły odzwierciedlenie w wynikach i kursie akcji. Na przełomie 2020 i 2021 r. akcje Atremu były wyceniane w okolicach 2 zł za sztukę. Obecnie za jeden walor trzeba zapłacić blisko 11 zł. Mowa więc o stopie zwrotu na poziomie aż 450 proc. Zdaniem Przemysława Staniszewskiego, analityka StockWatch.pl widać, że inwestorzy powoli przekonują się do transformacji biznesowej i mają nadzieję na konwersję portfela zamówień na gotówkę i zyski w nadchodzących latach. Jak dodaje, czwarty kwartał 2023 roku w Atremie wypadł dobrze, a nawet bardzo dobrze.

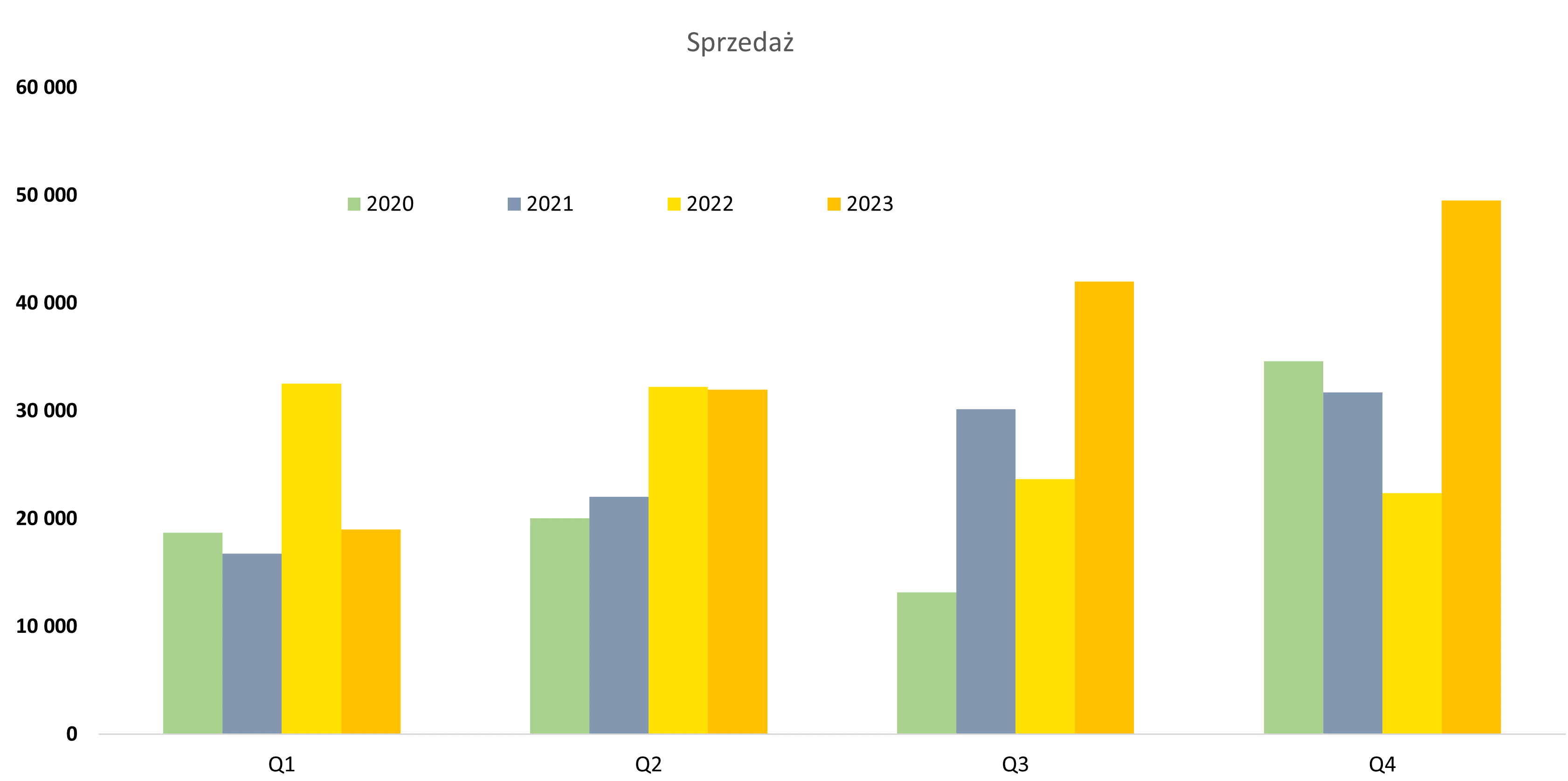

– Dla przypomnienia już dynamika sprzedaży w poprzednim kwartale (+78 proc. r/r) nastrajała optymistycznie, ale czwarty kwartał pokazał prawdziwą siłę. Przychody ze sprzedaży wzrosły w Q4 2023 aż o 121 proc. do kwoty 49,5 mln zł. Narastająco w ujęciu rocznym wygląda to nieco mniej okazale, choć wzrost o 28,6 proc., do poziomu 142,4 mln zł trudno uznać za słaby. Sporo niższa roczna dynamika wzrostu niż w ostatnich dwóch kwartałach to przede wszystkim efekt słabego pierwszego kwartału, gdzie sprzedaż r/r spadła o ponad 41 proc. Oczywiście nie powinniśmy popadać w zachwyt, ponieważ bazy porównawcze z drugiego półrocza 2022 były dość niskie, co dobrze widać na powyższym wykresie. Tym niemniej nawet porównanie z czwartym kwartałem 2021 czy też Q4 2020 daje dynamiki odpowiednio na poziomie 56 i 43 proc. W każdym razie 91,5 mln zł w drugim półroczu 2023 roku daje nadzieję, że moje teoretyczne założenia (z poprzedniej analizy), co do 200 mln zł sprzedaży w 2024 roku, stają się już nie science-fiction tylko scenariuszem, który powinien się ziścić – argumentuje Przemysław Staniszewski, analityk StockWatch.pl w analizie sprawozdania finansowego grupy Atrem za IV kw. 2023 r.

Źródło: StockWatch.pl/ Opracowanie własne

Standardowo jak w poprzednich kwartałach bieżącego roku istotną rolę odegrała sprzedaż do grupy Enea (12,6 mln zł), która stanowiła 1/4 wyniku. Swoje dołożył również kontrakt z Wodami Polskimi (konsorcjum z T4B), który dodał 7,9 mln zł i 16 proc. całkowitej sprzedaży. Z istotnych odbiorców mamy jeszcze PORR, który w 2023 roku (uwaga dane roczne, a nie kwartalne) dostarczył 14,7 mln zł sprzedaży. Tutaj analityk przyjmuje założenie, że większość tej kwoty została rozpoznana w czwartym kwartale. Kontrakt został podpisany w połowie 2023 roku, a po trzecim kwartale PORR nie został wymieniony jako istotny odbiorca, więc te założenia mogą być trafne.

– Inna sprawa, że kontrakt miał zostać zakończony pod koniec 2023 roku, a wydaje się, że nastąpi to w drugim kwartale. Czy będą z tego jakieś kary – nic nie słychać, ani nie widać w sprawozdaniu rocznym, więc przyjmuję założenie, że nie. Dodatkowo w tym kontrakcie (terminal gazowy) Atrem ma umowę z PORR (a nie z Gaz-System) i mamy tutaj aneks o dodatkowych pracach, co w moim odczuciu minimalizuje takowe ryzyko – dodaje analityk StockWatch.pl

Patrząc na dane roczne, trzech najważniejszych klientów w 2023 roku odpowiadało za 71 proc. sprzedaży Atremu. Jasno trzeba zaznaczyć znaczącą koncentrację sprzedaży do kilku klientów. Ma to swoje dobre strony, jak chociażby potencjalna możliwość osiągania rozsądnych marż na relatywnie sporych kontraktach i rozwadniania kosztów stałych. Ale mamy też ryzyka związane z dużą konkurencją w przetargach (presja na marże), czy ryzykiem sporów z zamawiającym w kontekście zakresy czy cen robót. Często są to to kontrakty powyżej kilku miesięcy, a wtedy wchodzi w grę czynnik inflacyjny, który może negatywnie oddziaływać na rentowności.

– Na szczęście (zaraz to zobaczymy) spółka posiada całkiem spory backlog więc nie musi pozyskiwać kontraktów za wszelką cenę i wydaje się, że robi to raczej selektywnie. Przy okazji omawiania istotności klientów od razu przypomnę kontrakt z Orlenem na ćwierć miliarda zł, podpisany w marcu 2023 roku. Orlen nie znalazł się wśród istotnych (pow. 10 proc.) kontrahentów w 2023 r. Ta informacja oraz zrozumienie biznesu i cyklu projektów (najpierw projekt potem budowanie) pozwala przypuszczać, że sprzedaż rozpoznana z tej umowy w 2023 roku miała marginalne znaczenie. A to po prostu dobra informacja przynajmniej na lata 2024 i 2025. Co dalej tego nie wiemy, ponieważ termin zakończenia kontraktu nie został ujawniony. Osobiście zakładałbym również, że w 2026 też coś się pojawi. Ale inwestorzy mają pełen prawo oczekiwać, że w 2024 roku będą już bardzo zauważalne przychody z tego kontraktu widoczne w przychodach Atremu. Innymi słowy można oczekiwać, że Orlen pojawi się w sprawozdaniu za rok 2024 jako istotny odbiorca – komentuje Staniszewski.

Kliknij, aby powiększyć

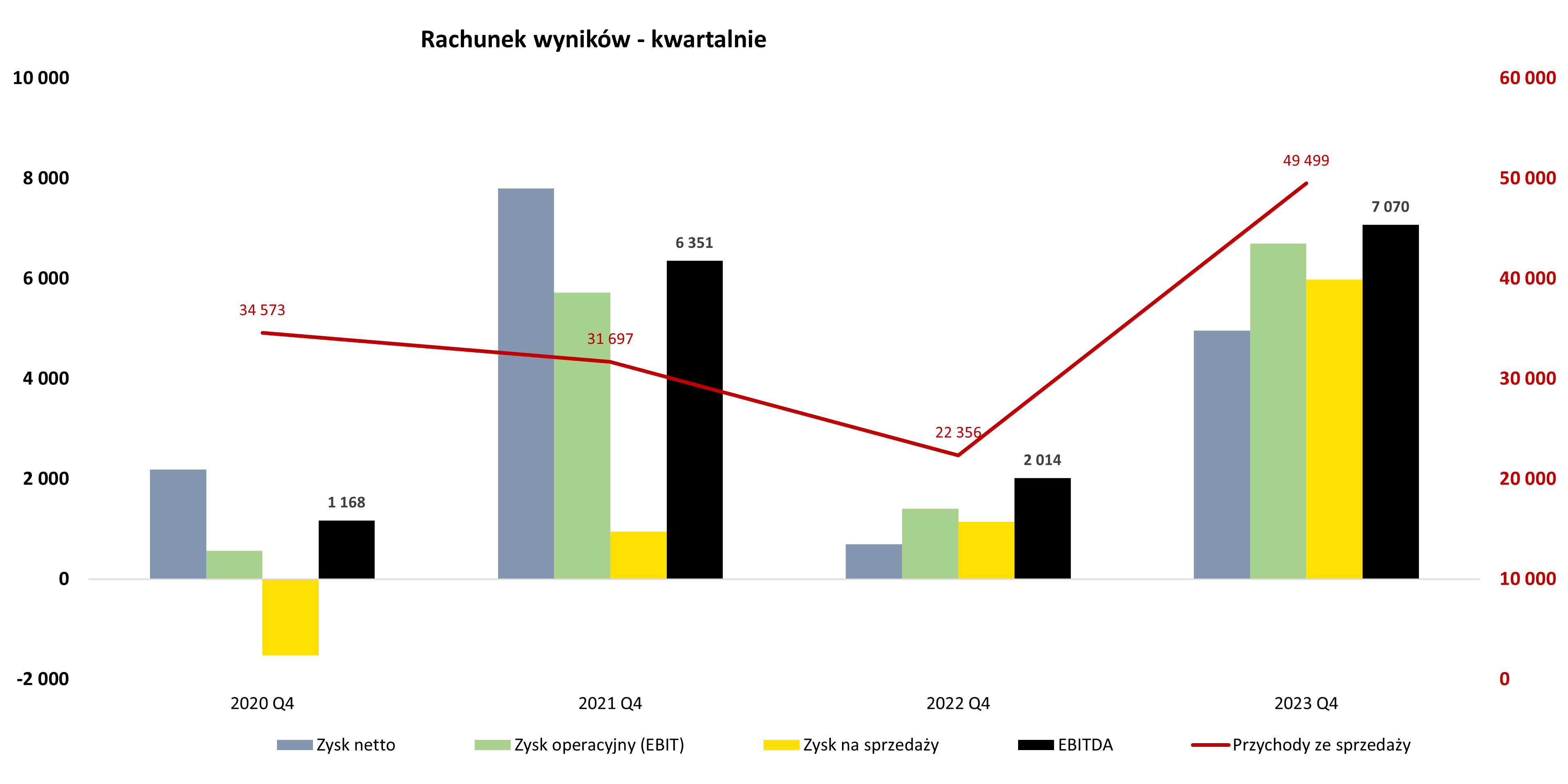

Istotny wzrost przychodów spółki spowodował wygenerowanie jeszcze znaczniejszej marży brutto na sprzedaży, która była r/r wyższa o 163 proc. Oznacza to wynik 9,7 mln zł, w porównaniu do 3,7 mln zł rok wcześniej i przekłada się na rentowność na poziomie aż 19,6 proc, czyli o 3,1 p.p. wyższą niż rok wcześniej. Rozbijając przyczyny wzrostu marży brutto na sprzedaży r/r o 6 mln zł, można przyjąć że 3/4 jest efektem zwiększonej sprzedaży, a 1/4 leży w poprawie rentowności procentowej.

– Nie ma co ukrywać, że jest to dość sensowny podział – najważniejsze, że do wzrostu marży brutto przyczyniają się dwa elementy – wolumeny przerobowe oraz rentowność procentowa – zaznacza analityk.

W rachunku wyników na plus zapracowały koszty sprzedaży i zarządu, które r/r wzrosły co prawda o 1,17 mln zł, ale tylko o 46 proc. Oczywiście „tylko” w odniesieniu do dynamiki sprzedaży, która była na poziomie 116 proc. Tutaj mamy kolejny dowód jak pozytywnie może działać wysoki backlog, który przekłada się na wyższą sprzedaż i przy rozsądnym podejściu do kontroli kosztów ogólnozakładowych daje fajne przełożenie na zyski.

– Zwiększenie wartościowe marży brutto oraz utrzymanie kosztów SG&A na poziomie z roku poprzedniego oczywiście spowodowało istotną poprawę wynikową. Zysk na sprzedaży w czwartym kwartale r/r był ponad 4-krotnie wyższy (4,79 mln zł w porównaniu do 1,14 mln zł). Na poziomie zysku operacyjnego wygląda to jeszcze lepiej, ponieważ dynamika rośnie do 377 proc. i mamy 6,7 mln zł obecnie w porównaniu do 1,4 mln zł rok wcześniej. Saldo na pozostałej działalności operacyjnej wyniosło +715 tys. zł i było o 450 tys. zł wyższe niż rok wcześniej. Przede wszystkim jest to zasługa aktualizacji wyceny nieruchomości inwestycyjnej w kwocie 830 tys. zł, która poprawiła wyniki czwartego kwartału. Jest to nieruchomość w Złotnikach, obecnie o wartości w księgach na poziomie 14 mln zł. Powinniśmy mieć świadomość, że mamy tutaj do czynienia z czymś na kształt zdarzenia jednorazowego oraz niepieniężnego (aktualizacja wyceny). Oczywiście przy obecnym rynku nieruchomości nie można wykluczyć, że wartości będą aktualizowane również w kolejnych latach – zaznacza analityk.

Na poziomie zysku netto Atrem odnotował 4,96 mln zł w porównaniu do 0,7 mln zł rok wcześniej, co daje dynamikę 612 proc. r/r. Co prawda saldo na działalności finansowej było ujemne (-0,28 mln zł), ale rok do roku spadło o 0,3 mln zł. Efektywna stopa podatkowa wyniosła 22,6 proc. i r/r była aż o 8,3 p.p. niższa niż rok wcześniej. Różnica dość znaczna, ale jeśli spojrzymy na ujęcie roczne to mamy 22,3 proc. w 2023 roku oraz 21,4 proc. rok wcześniej.

Kliknij, aby powiększyć

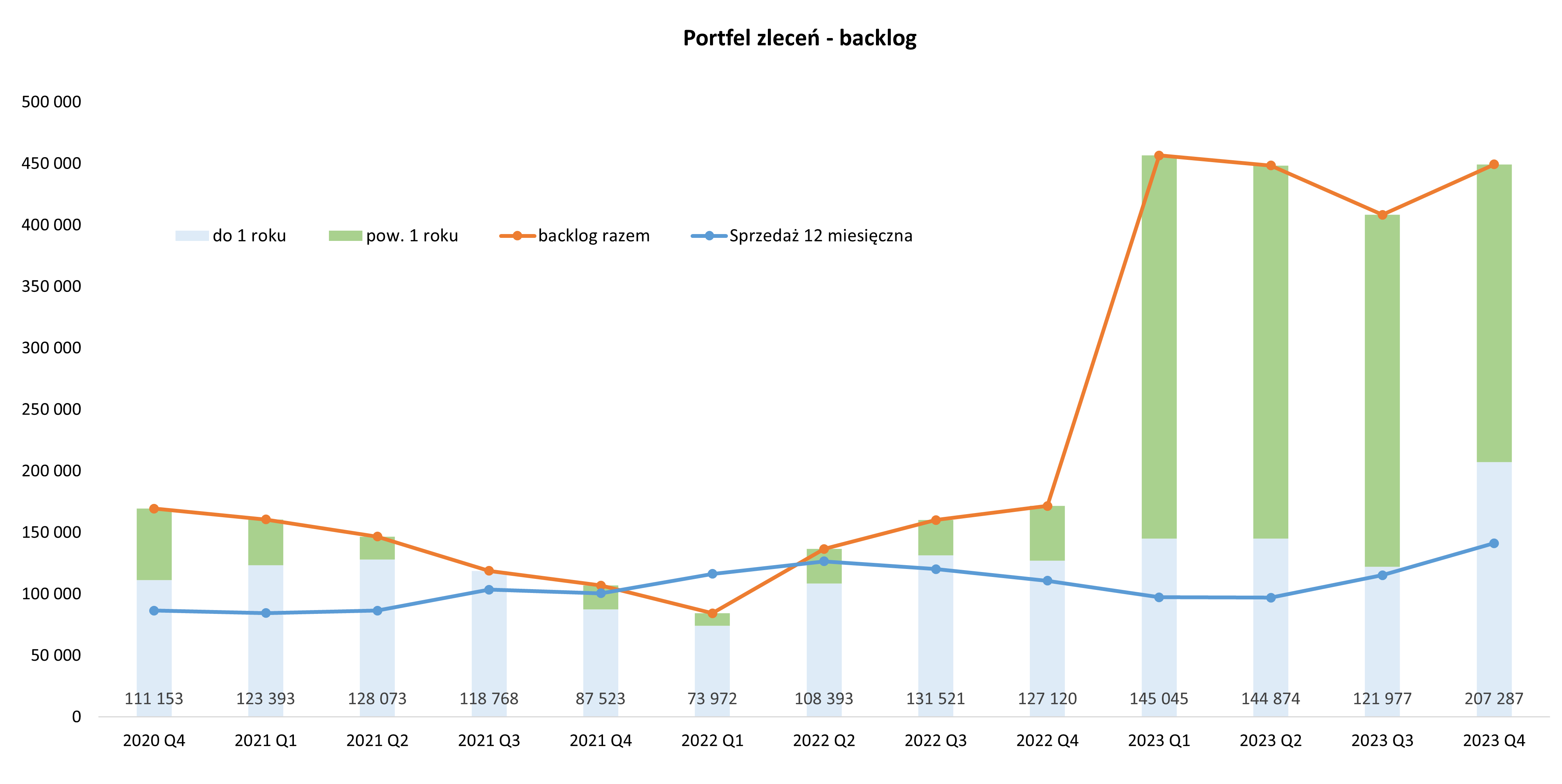

Arcyciekawym wątkiem w raporcie Atremu jest backlog, czyli kontrakty, które będą realizowane w przyszłości. Tu spółka poczyniła największe postępy. Istotną rolę odegrała przede wszystkim umowa z Orlenem.

– Tak naprawdę, jak widać po kursie spółki, nie jest to tylko moje zdanie, ale również inwestorów zainteresowanych spółką. Wysoki portfel zleceń powinien się przekładać na rosnącą sprzedaż, a ona na zyski. I jak widać po omówieniu czwartego kwartału jak i całego 2023 roku tak się zaczyna dziać. A można mieć nadzieję, że to nie jest jeszcze koniec – sygnalizuje Staniszewski.

Kliknij, aby powiększyć

Warto dodać, że po dwóch kwartałach spadku backlogu mamy do czynienia z jego odbudową. Pomogło oczywiście wygranie kolejnych kontraktów z Eneą, które zostały podpisane w końcówce roku na łączną kwotę ponad 77 mln zł netto.

– Dodatkowo warto zauważyć, że spółka szacuje 207 mln zł z portfela do wykonania w ciągu kolejnych 12 miesięcy, czyli o 50 proc. więcej niż sprzedaż z 2023 roku. To zaś pozwala nam przyjąć, że najbliższa przyszłość zapowiada się dobrze, przynajmniej jeśli chodzi o sprzedaż. W wartości portfela na koniec roku nie mamy jeszcze kontraktu na 44 mln zł brutto z wojskiem wygranego pod koniec roku, ale podpisanego w lutym 2024. Jeśli spółce uda się pozyskiwać kolejne kontrakty to jest szansa, że po prostu jej działalność będzie przeskalowana na dłuższy termin i wejdzie na inne poziomy sprzedaży jak i działalności. A to przecież kurs wcześniej czy później wycenia – dodaje analityk.

Więcej o sytuacji fundamentalnej Atremu po IV kw. 2023 r. dowiesz się z najnowszej analizy>> Na ścieżce do zyskownej transformacji – omówienie sprawozdania finansowego Atrem po 4 kw. 2023 r.

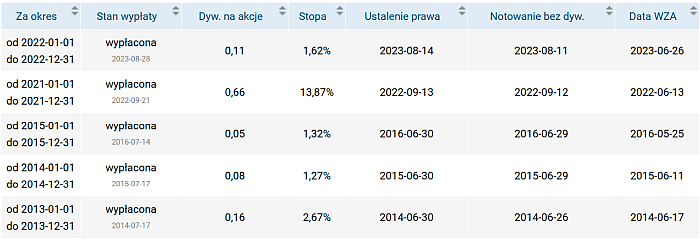

Poprawa wyników znalazła też odzwierciedlenie w dywidendzie. W 2022 r. Atrem po kilkuletniej przerwie wznowił wypłaty od stawki 0,66 zł na akcję. W 2023 akcjonariusze otrzymali 0,11 zł na akcję. W tym roku jest szansa na znacząco wyższa stawkę r/r.

– Kończąc analizę zwracam uwagę również na wniosek zarządu o wypłatę dywidendy z wyniku za rok 2023 w kwocie 4,5 mln zł. Sugeruje to dywidendę w kwocie ok. 0,40 zł na 1 akcję, co przekłada się na ok. 5-proc. stopę, czyli dość przyzwoicie. Byłby to już trzeci z rzędu rok, w którym spółka podzieli się z akcjonariuszami swoimi zyskami. Biorąc pod uwagę sytuację płynnościową, to nic nie stoi na przeszkodzie. Dodatkowo na pewno taka decyzja osłabia nieco wydźwięk pożyczek dla głównego udziałowca – mówi Przemysław Staniszewski, analityk StockWatch.pl w analizie sprawozdania finansowego grupy Atrem za IV kw. 2023 r.

Źródło: StockWatch.pl