Najdłuższa w historii przecena akcji XTB. Co o spółce mówią eksperci

„Po poprzednich transakcjach sprzedaży akcji w ABB przez Jakuba Zabłockiego kurs XTB zawsze odbijał” – oceniał jeden z użytkowników poświęconego emitentowi forum na StockWatch.pl. Na razie jednak nic takiego się nie dzieje. W środę notowania akcji spółki na giełdzie tracą kolejne 1 proc., wymazując już 2/3 zysków z sierpniowego umocnienia. Walory XTB mają za sobą 6 spadkowych sesji z rzędu, co w ośmioletniej historii spółki na giełdzie nie zdarzyło się nigdy, a grozi im przedłużenie tej serii do siedmiu.

Kurs akcji XTB na giełdzie w dół. Oto opinia analityka o liczbie nowych rachunków i transakcji ABB

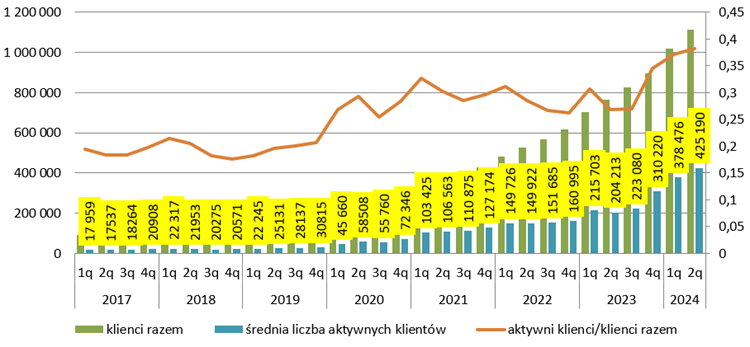

W poprawie nastrojów inwestorów nie pomogła podana przez KDPW informacja, że XTB udało się w ciągu roku pozyskać blisko 103 tys. rachunków maklerskich. Jak zauważa Mateusz Chrzanowski z Noble Securities, to już kolejny miesiąc z dobrymi wynikami akwizycji klientów na rynku polskim – w sierpniu nowych rachunków otwarto 9,1 tys., po tym jak w lipcu było to 8,5 tys.

– Tę poprawę należy docenić, szczególnie dlatego że mówimy o okresie wakacyjnym – komentuje analityk, według którego jednak wpływ danych na kurs należy raczej ocenić jako neutralny.

Tymczasem z technicznego punktu widzenia kurs akcji XTB na giełdzie porusza się od maja w granicach wyznaczonych przez lekko opadający kanał. To oznacza, że kluczowe wsparcie znajduje się na wyznaczonej przez jego dolne ograniczenie wysokości 56 zł, a to dawałoby obecnej fali zniżek notowań spółki jeszcze około 6-proc. potencjał.

Według specjalisty Noble Securities, sama transakcja ABB nie zmienia fundamentów spółki, przez co jej wpływ na wycenę rzeczywiście nie powinien okazać się trwały. Jak dodaje, w tego typu transakcjach dyskonto wobec bieżących notowań jest nieuniknione i wycena rynkowa musiała się przez to skorygować.

Kliknij, aby powiększyć

Prognoza eksperta: Poważniejszych zagrożeń dla XTB nie widać. Rekomendacja? „Trzymaj”

Jego zdaniem nie można się dziwić głównemu udziałowcowi, że wykorzystuje wysokie notowania spółki do zmniejszania zaangażowania. Ostatnia sprzedaż akcji przez Jacka Zabłockiego – również mająca formę procesu przyspieszonej budowy księgi popytu (ABB) – miała miejsce jeszcze w lutym i odbyła się po kursie 41 zł.

– To oznacza, że w obecnej transakcji mamy do czynienia z ceną wyższą o 39 proc. – zauważa Chrzanowski.

Jak zaznacza ekspert Noble Securities, który w czerwcowym raporcie jedną akcję XTB wyceniał 69,50 zł, wystawiając rekomendację „trzymaj”, spółka cały czas rozwija się dobrze. W ubiegłym tygodniu podpisała umowę na sponsorowanie w Zjednoczonych Emiratach Arabskich związku bokserskiego, co zwiększa jej obecność na Bliskim Wschodzie.

– XTB buduje sobie pozycję na takich rynkach jak Brazylia, czy Indonezja. Poważniejszych zagrożeń, jeśli chodzi o jego rozwój, nie widać – podkreśla Chrzanowski.

Źródło: Opracowanie własne/StockWatch.pl

Czy warto kupić akcje XTB? Przychody zawiodły, ale wycena z rekomendacji analityka daje potencjał

Wcześniej kurs kontynuował zwyżki pomimo rozczarowania, jakie w opublikowanych 20 sierpnia końcowych wynikach za drugi kwartał przyniosły dane o przychodach. Jednocześnie spółka zapowiadała jednak wprowadzenie kont IKE na przełomie trzeciego i czwartego kwartału oraz podtrzymała zamiar przeznaczania na dywidendę od połowy do nawet całego zysku netto.

W czerwcu XTB wypłaciło akcjonariuszom z zysku za 2023 r. 590,2 mln zł, co przełożyło się na kwotę 5,02 zł na akcję i na stopę dywidendy sięgającą 8,5 proc. Jak komentował Mikołaj Lemańczyk z BM mBanku, raport przyniósł słabe dane o aktywności klientów, jednak pozytywnym aspektem były zapowiedzi zarządu co do tempa pozyskiwania nowych klientów.

– Z punktu widzenia wyceny akcji XTB kluczem jest i tempo pozyskiwania klientów, i ich aktywność, a pod tymi względami spółka niezmiennie wypada świetnie. Pozyskiwanie klientów powinny wspomóc nowe produkty, takie jak IKE w Polsce czy ISA w Wielkiej Brytanii – zaznaczał analityk, który w czerwcu wystawił dla akcji XTB rekomendację „trzymaj” z ceną docelową 68,89 zł, a więc pozostawiającą w tym momencie 16-procentowy potencjał zwyżek kursu.

Kurs akcji XTB w korekcie. Ekspert StockWatch.pl: Oto częsty błąd w wycenie akcji spółki

Jak zauważa Paweł Bieniek ze StockWatch.pl, choć w drugim kwartale przychody były o 33 proc. wyższe niż rok wcześniej, to jednocześnie kwartał do kwartału spadły aż o 31 proc. i wypadły o 10 proc. poniżej oczekiwań analityków ankietowanych przez PAP. Zdaniem szefa działu analiz portalu, reakcja inwestorów na zakaz reklamowania instrumentów CFD na rynku hiszpańskim była przesadzona. Przypomnijmy, kurs tąpnął w lipcu na jednej tylko sesji aż o 12 proc.

– Cały rynek ten odpowiadał w 2023 r. za 11 proc. przychodów XTB, a zakaz reklamy nie oznacza, że klienci przestaną korzystać z CFD – tłumaczył w ostatniej analizie specjalista.

Ekspert StockWatch.pl zwracał uwagę także na pewien czynnik ryzyka. Chodzi o posiadane przez spółkę istotne środki własne, które część osób dodaje do wyceny. To zdaniem analityka błąd, bo znaczna ich część stanowi zabezpieczenie ryzyka klientów i ich utrzymywanie jest wymagane przez nadzór bankowy.

– Z tego powodu środków tych XTB nie może wypłacić w formie dywidendy lub zainwestować bez konieczności ograniczenia skali działalności – tłumaczy Bieniek.

Grupa XTB jest europejskim domem maklerskim, specjalizującym się w instrumentach finansowych będących przedmiotem obrotu na rynku pozagiełdowym i giełdzie. Od 2002 roku działa na rynkach zagranicznych, gdzie oferuje klientom zaawansowane technologicznie aplikacje transakcyjne. Spółka jest notowana na GPW od 2016 r.; wchodzi w skład indeksu mWIG40.