Artykuł powstał w ramach współpracy z Akademią Inwestowania PKN Orlen

Lokaty bankowe i obligacje cieszą się dużą popularnością wśród Polaków. To zasługa łatwej dostępności oraz powszechnego przekonania, że to bezpieczna inwestycja. Dużo w tym prawdy, ale warto pamiętać, że obligacje to nie substytut lokaty bankowej. Papiery dłużne emitują różne podmioty i nie zawsze o komfortowej sytuacji finansowej. Po lokaty i spokojny sen idziemy do banku, ale tutaj też czeka nas niemiła niespodzianka, bo warunki na jakich pożyczamy pieniądze pozostawiają wiele do życzenia. Przy wzroście cen sięgającym 3 proc., podatku Belki i statystycznym depozycie na 1,43 proc. w skali roku, zamiast zysku mamy w rzeczywistości stratę.

Obligacja obligacji nie równa

Problem z obligacjami jest taki, że prawdopodobnie 90 proc. społeczeństwa utożsamia je z papierami skarbowymi, czyli obligacjami emitowanymi i gwarantowanymi przez państwo. Ten mit wypłynął przy okazji afery GetBack, gdy spora część klientów banków dała się namówić na zamianę lokaty na „bezpieczne obligacje”. Wielu z nich było przekonanych, że kupuje papiery gwarantowane przez państwo.

Obligacje to tak naprawdę forma pożyczki. Dlatego kluczową kwestią jest komu i na jak długo powierzamy pieniądze. Ryzyko związane z obligacjami korporacyjnymi to zupełnie inna bajka niż w wypadku papierów skarbowych czy gminnych.

Zysk i ryzyko idą w parze

Inwestując w cokolwiek z natury zakładamy, że zarobimy. Ale rzadko i przeważnie niechętnie zastanawiamy się, ile możemy stracić. Różnicę między lokatą a obligacjami najlepiej widać właśnie przez pryzmat potencjalnych zysków i strat. W każdym z wypadków ich skala i charakter są różne. Warto mieć to na uwadze i umieć oszacować.

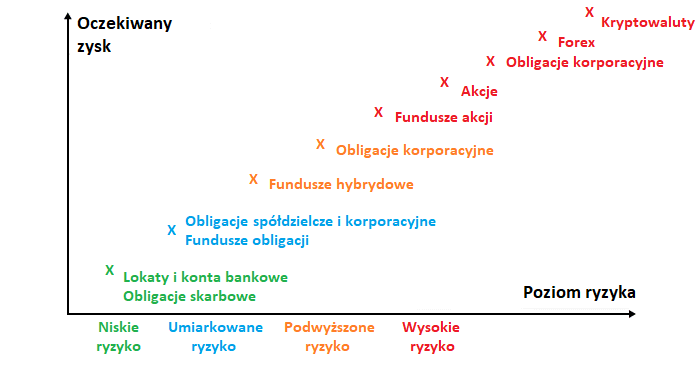

Podstawowa zasada jest prosta, im wyższy obiecywany zysk, tym większe ryzyko. Na początek kilka przykładów. Amber Gold, czyli najgłośniejsza piramida finansowa mijającej dekady, oferowała swoim klientom „lokaty w złoto” i inne kruszce z oprocentowaniem sięgającym nawet do 16 proc. w skali roku. Firma jak wiemy upadła, a 18 tys. klientów, którzy zainwestowali łącznie 800 mln zł do dziś czeka na to, by odzyskać kilka procent kapitału. GetBack oferował obligacje o oprocentowaniu 6-8 proc. w skali roku. Tuż przed upadkiem kusił kuponem przekraczającym 10 proc. Podobnie mniej znane firmy z Catalyst jak Eurocent, Statima, XSystem czy Zakłady Mięsne Henryk Kania, które w tym roku nie spłaciły długu. Oprocentowanie ich obligacji zamykało się w przedziale 7-10 proc. W tym samym czasie oprocentowanie lokat bankowych wynosiło 1-3 proc. w skali roku, a skarbowych obligacji 2-letnich nieco ponad 2 proc. rocznie. Widać więc przepaść między ryzykownymi ofertami z wysokim oprocentowaniem, a bezpiecznymi ze skromnym zyskiem.

Wyższy zysk zawsze wiąże się z wyższym ryzykiem. Źródło: Opracowanie własne

Obligacje korporacyjne nieprzypadkowo pojawiły się w aż trzech kategoriach: umiarkowane, podwyższone i wysokie ryzyko. Wszystko dlatego, że przekrój firm jest olbrzymi. Na rynku mamy spółki duże i stabilne, takie jak Orlen, KGHM czy PGE, które oferują oprocentowanie niewiele wyższe od papierów skarbowych. To państwowe firmy o ugruntowanej pozycji i w komfortowej sytuacji finansowej. W ich wypadku ryzyko niewypłacalności jest relatywnie niskie.

Stopień wyżej są firmy średniej wielkości, które obligacje traktują jako alternatywę dla kredytów bankowych lub ich uzupełnienie. Warto dodać, że finansowanie obligacjami jest droższe niż oferta banków. Na tę opcję częściej decydują się firmy, które nie mogą otrzymać kredytu na konkretne działania (np. firmy windykacyjne na zakup portfeli wierzytelności). W tym segmencie możemy wymienić także deweloperów, firmy pożyczkowe oraz przemysłowe. Oferowane oprocentowanie zamyka się w przedziale 4-6 proc. Zakwalifikowanie ich do kategorii „podwyższone ryzyko” oznacza, że inwestor musi trzymać rękę na pulsie i uważnie śledzić zmiany w kondycji finansowej emitenta. Na samym końcu mamy małe firmy i start-upy, które z rożnych powodów nie mają szans na finansowanie w banku lub je wyczerpały. Dla nich kwestia pozyskania środków z obligacji to często być albo nie być. To właśnie tego typu firmy najczęściej oferują 8-10 proc. i więcej. Niestety w praktyce tak wysoki kupon to nic innego, jak pętla na szyi. Jeśli spółka już teraz nie ma środków na działalność, warto zadać sobie pytanie, skąd je weźmie na obsługę tak wysokich odsetek i późniejszą spłatę pożyczki.

Jak policzyć ryzyko

Przy lokacie ryzyko, że bank nie odda nam powierzonych środków, praktycznie nie występuje, bo środki są gwarantowane przez BFG. Nie oznacza to jednak, że zawsze zarabiamy, bo nie każda lokata chroni kapitał przed utratą wartości. Niektóre z dostępnych ofert na rynku przynoszą realną stratę. Ich rozmiar, nawet w czarnym scenariuszu, jest stosunkowo niewielki, ale przecież nie to jest naszym celem. Wszystko zależy od oprocentowania lokaty i inflacji, która w ostatnim czasie daje się we znaki.

W tym roku poprzeczka jest zawieszona wysoko. Według wstępnych szacunków GUS, w październiku inflacja wyniosła 2,5 proc. Do tego musimy uwzględnić tzw. podatek Belki. Każdy zysk z inwestycji kapitałowych jest pomniejszany o 19-proc. stawkę podatku. To oznacza, że prawdziwą bezpieczną przystanią dla naszego kapitału są lokaty, których oprocentowanie przewyższa 3,1 proc. w skali roku.

Wzór na oprocentowanie realne

W przyszłym roku będzie jeszcze trudniej. Na podwyżkę stóp procentowych raczej się nie zanosi, a Narodowy Bank Polski nie ma wątpliwości, że inflacja przekroczy 3 proc. W szczytowym momencie może sięgnąć nawet 3,6 proc. W takich warunkach oszczędzanie na lokacie będzie nową odmianą sportu wyczynowego.

Obligacje mogą być ryzykowniejsze niż akcje?

W wypadku obligacji kluczową kwestią jest, komu pożyczamy pieniądze. Papiery skarbowe i komunalne są postrzegane za stosunkowo bezpieczne, ponieważ ich spłatę gwarantuje państwo. I w tym miejscu należy postawić grubą kreskę, bo pozostałe rodzaje obligacji takiej gwarancji nie mają.

Obligacje korporacyjne stosunkowo niedawno zyskały popularność w Polsce. Równo dekadę temu giełda w Warszawie uruchomiła rynek Catalyst, pierwszy publiczny pomost między firmami i inwestorami zainteresowanymi papierami dłużnymi. Niestety, dość szybko okazało się, że emitenci obligacji nie tylko mogą spóźnić się z wypłatą kuponu, ale też bywają niewypłacalni. Wśród najgłośniejszych bankructw można wymienić GetBack, Gant czy PCZ.

Co gorsza, historia zna też przykłady, gdy sumaryczne straty inwestorów przekraczały wartość kupionych obligacji. Bywały sytuacje, gdy po upadku emitenta inwestorzy próbowali na drodze sądowej odzyskać „co się da”. To z kolei wiązało się z wyłożeniem kolejnych sum na pozwy, prawników i opłaty sądowe, a efekty bywały różne.

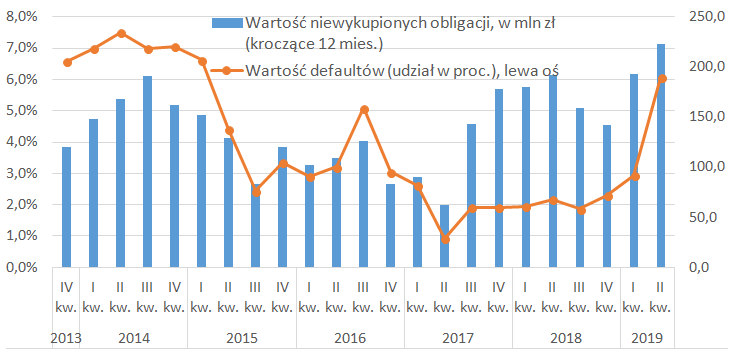

Żeby nie zamazać prawdziwego obrazu rynku obligacji trzeba podkreślić, że skala tego typu problemów jest relatywnie mała. Mowa tu o kilku procentach całego rynku obligacji korporacyjnych. W połowie 2017 r. indeks defalut rate spadł do 1 proc. – historycznego minimum, oznaczającego, że tylko 1 proc. obligacji firm zapadających w okresie poprzednich 12 miesięcy nie został wykupiony w terminie.

Serwis Obligacje.pl mierzy stosunek liczby niewykupionych na czas obligacji do wartości zapadających w danym okresie papierów. W połowie 2017 r. indeks defalut rate spadł do 1 proc. – historycznego minimum, oznaczającego, że tylko 1 proc. obligacji firm zapadających w okresie poprzednich 12 miesięcy nie został wykupiony w terminie. W połowie 2019 r. wartość indeksu wzrosła do wysokich 6 proc., ale tylko z tego powodu, że w tym okresie zaczęły już zapadać notowane na Catalyst obligacje GetBacku. Źródło: Obligacje.pl

Ryzyko przy inwestowaniu w obligacje korporacyjne można oszacować tylko w jeden sposób – analizując na bieżąco sytuację kredytową emitenta. W tym celu trzeba zajrzeć do bilansu i rachunku wyników firmy. Tylko na tej podstawie możemy odpowiedzieć sobie na pytanie, z jakim prawdopodobieństwem dana firma będzie w stanie spłacić dług zaciągnięty u inwestorów. Oczywiście, to wymaga zaawansowanej wiedzy, ale można też skorzystać z gotowych ratingów i analiz specjalistów. Niemniej, trzeba mieć świadomość, że żadna forma wsparcia analitycznego nie zwalnia z ponoszonego ryzyka.

Jak policzyć zysk

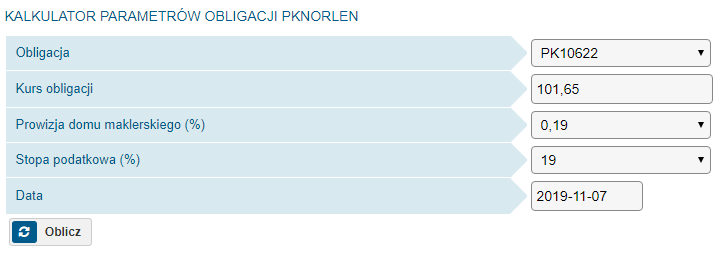

Wiemy, jak policzyć rentowność lokat, więc teraz skupimy się na liczeniu zysku z obligacji, także tych notowanych na Catalyst. Tu jest nieco trudniej, ponieważ ceny papierów dłużnych nie są podawane w złotych, dolarach, euro czy jakiejkolwiek innej znanej walucie, a w procentach. Notowanie w wysokości 100 (czyli 100 proc. wartości obligacji) oznacza, iż wycena jest równa nominałowi obligacji i inwestor kupując ją (przy pominięciu kosztów prowizji) osiągnie stopę zwrotu zgodną z jej oprocentowaniem. Notowania obligacji na rynku wtórnym (Catalyst) mogą jednak spaść poniżej nominału, choćby z powodu utraty zaufania rynku do danego podmiotu. Zakup po niższej cenie od nominału oznaczał będzie dodatkowy zysk w wypadku wykupu obligacji przez emitenta. Przy tym należy jednak pamiętać, że skrajnie niskie wyceny obligacji oznaczają, iż rynek dyskontuje realne ryzyko upadłości spółki. Doskonałym przykładem jest tu GetBack, którego obligacje były notowane na poziomach bliskich 60 proc. nominału. Oczywiście upadłość firmy spowodowała, że inwestorzy, którzy po takiej cenie kupowali obligacje nie tylko nie zobaczyli, ani odsetek, ani dodatkowego zysku z tytułu niskiego nominału, ani zainwestowanych pieniędzy. Możliwy jest też odwrotny scenariusz. Rynek tak wysoko ocenia sytuację emitenta, że jego obligacje są notowane powyżej nominału. Dla kupującego z rynku wtórnego takie papiery oznacza, iż osiągnie on niższy zysk niż wynikałoby to z oprocentowania obligacji. Bardzo pomocne dla kupujących obligacje na rynku wtórnym okazują się więc automatyczne kalkulatory, dzięki którym można policzyć dokładnie, jaki otrzymamy zysk z danego papieru dłużnego trzymając go aż do wykupu. Taki kalkulator oraz skaner obligacji są dostępne w serwisie StockWatch.pl.

Kalkulator StockWatch.pl pozwala obliczyć rentowność dowolnej serii obligacji notowanej na Catalyst.

Pozytywne przykłady

Mimo, iż w dziesięcioletniej historii rynku Catalyst odnotowano sporą liczbę upadłości czy choćby przejściowych problemów emitentów z wypłacalnością, nie można też nie wspomnieć o firmach, które od lat na tym rynku oferują swój dług i jak dotąd jest on atrakcyjną formą lokowania kapitału. Obligacje takich firm jak Echo Investments, GPW, KGHM, Kruk, PCC Rokita, PKN Orlen czy Santander cieszą się sporą popularnością, a ich wyceny często są wyższe od nominału. To ciekawa alternatywa dla papierów skarbowych czy też lokat. Poniższa tabela ukazuje porównanie stóp zwrotu z lokat bankowych, obligacji stałoprocentowej PCC Rokita, obligacji zmiennoprocentowej Kruka oraz obligacji skarbowej w okresie ostatnich 3 lat na tle inflacji dla kwoty 10 tys. zł.

| Instrument | Oprocentowanie | Kwota startowa | Zysk brutto | Zysk netto | Zysk po inflacji |

| PCC Rokita (obligacje stałoproc.) | 5 proc. | 10 000 zł | 1.500 zł | 1.177 zł | 1 127,31 zł |

| Kruk (obligacje zmiennoproc.) | WIBOR 3M + 3,15 proc. | 10 000 zł | 1.487 zł | 1.166,47 zł | 1 097,04 zł |

| Obligacje skarbowe 3-letnie TOZ | 2,1 proc. | 10 000 zł | 630 zł | 510,30 zł | 488,94 zł |

| Przeciętna lokata bankowa | 2 proc. | 10 000 zł | 600 zł | 486 zł | 465,66 zł |

Źródło: Opracowanie własne.

W powyższych obliczeniach uwzględniono podatek Belki oraz prowizję maklerską na poziomie 0,19 proc. za zakup obligacji (kolumna zysk netto). Oobie opłaty można pominąć przez np. zakupy na IKE/IKZE z rynku pierwotnego obligacji. Dla wyliczeń przyjęto sumaryczną inflację w ciągu ostatnich 3 lat na poziomie 6,119 proc. (2 proc. w 2017 r., 1,6 proc. w 2018 r. i 2,4 proc. w 2019 r.; procent składany). Przy obliczeniach zysków nie był brany efekt procentu składanego (w przypadku reinwestycji odsetek), który by dodatkowo podwyższył wyniki.

Gwarancje

Posiadacze lokat w bankach śpią spokojnie. Depozyty do 100 tys. euro są gwarantowane przez Bankowy Fundusz Gwarancyjny. Za tymi gwarancjami stoi Narodowy Bank Polski i państwo polskie. Warto też pamiętać, że banki to instytucje o szczególnym znaczeniu dla gospodarki i nie upadają jak zwykłe firmy. Przykładem są SKOK-i, w których depozyty również objęte ochroną BFG. Klienci tych instytucji nie stracili swoich oszczędności, mimo trudnej sytuacji, która w wypadku zwykłej firmy skutkowałaby bankructwem. Oczywiście, panika i gwałtowny odpływ kapitału może doprowadzić każdy bank – nawet największy i najzdrowszy – na skraj bankructwa, ale to raczej skrajnie rzadki scenariusz.

Posiadacze obligacji nie mają takiego komfortu. Tu, jak wcześniej wspomniano, wszystko zależy od kondycji konkretnej firmy. Nawet jeśli papiery są zabezpieczone, to często bezpieczeństwo to bywa iluzoryczne. Jak pokazuje praktyka, odzyskanie choćby części kapitału po upadłym emitencie obligacji jest trudne i czasochłonne.

Zostań orłem parkietu i już dziś dołącz do Akademii Inwestowania PKN Orlen