(Fot. Mat. prasowe mBanku)

Ostatnie lata dla mBanku stoją pod znakiem odpisów na kredyty frankowe i nie inaczej było w zakończonym niedawno roku 2023. Spółka podzieliła się już z rynkiem wstępnymi wynikami po IV kw. z których wynika, że w całym minionym roku dokonała odpisów z tym związanych na łączną kwotę bagatela 4,9 mld zł tj. o 1,8 mld zł więcej niż w roku 2022. W tym miejscu warto zaznaczyć, że przekazane wyniki są oczywiście wstępne i końcowe liczby mogą się nieco różnić po zakończeniu badania przez biegłego, ale na pewno dają nam spore możliwości analizy, gdyż ich zakres jest całkiem spory.

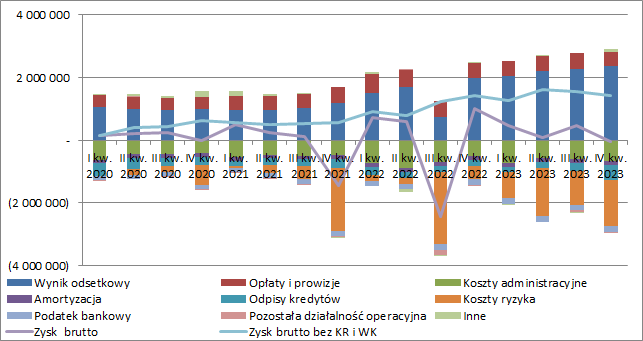

– W IV kw. 2023 r. mBank wykazał wstępnie 37 mln zł straty brutto wobec 1 mld zł zysku przed rokiem, ale gdybyśmy z liczb tych wykluczyli wspomniane już odpisy kredytów frankowych, to zobaczymy, że biznesowe wyniki wiele się nie zmieniły i cały czas są na bardzo dobrym poziomie. Skorygowany o odpisy zysk brutto wyniósł bowiem 1,44 mln zł i był w zasadzie taki sam, co rok wcześniej (+0,3 proc. r/r, +0,01 mld zł). Było to możliwe dzięki utrzymującym się wysokim stopom procentowym, które cały czas wspierały wynik odsetkowy oraz aktywnemu „cięciu” oprocentowania lokat klientów – sygnalizuje w omówieniu wstępnych wyników mBanku analityk StockWatch.pl.

Źródło: Opracowanie własne/StockWatch.pl

W IV kw. 2023 mBank zaraportował wstępnie 2,36 mld zł wyniku odsetkowego tj. o 19 proc. więcej w ujęciu r/r (+377 mln zł), co było możliwe dzięki wyższej o 0,5 p.p. marży odsetkowej. Marża ta nieustannie rośnie od końca 2021 r. i to pomimo, że średnie rynkowe stopy procentowe w IV kw. były sporo niższe r/r (przykładowo WIBOR 3M był w tym czasie o 1,5 p.p. niższy).

– Z jednej strony wynika to z pewnego przesunięcia w czasie (większość kredytów oprocentowana jest na bazie stóp trzy- i sześciomiesięcznych i z taką częstotliwością zmienia się ich oprocentowanie), a z drugiej jest to efektem chociażby obcięcia oprocentowania lokat oferowanych klientom. W komentarzu do wyników wprost przeczytamy bowiem, że w IV kw. „nastąpił spadek kosztów z tytułu odsetek, spowodowany głównie niższym kosztem depozytów od klientów dzięki aktywnemu zarządzaniu oprocentowaniem depozytów klientów” – dodał analityk.

W dalszej części analizy znajdziesz omówienie:

- jak relatywnie wysokie stopy procentowe przekładają się na liczbę udzielonych kredytów

- jaki wpływ na wyniki spółki w IV kw. miały pozycje hedgingowe

- analizę zysków i rentowności całej grupy w ujęciu kwartalnym

- zmian w zakresie kosztów/strong>

- kosztów ryzyka prawnego związanego z walutowymi kredytami hipotecznymi,

- dotychczasowych efektów akcji ugodowej z frankowiczami,

- omówienie efektu programu „Bezpieczny Kredyt 2%” po stronie sprzedazowej

- bieżącej kapitalizacji, wyceny spółki oraz perspektyw biznesowych

Pełna treść analizy dostępna jest w Strefie Premium StockWatch.pl >> Odfrankowienie bilansu – omówienie wstępnych wyników mBanku za IV kw. 2023 r.