PKO BP: Transakcyjne ceny mieszkań mogą wzrosnąć o kilka procent w ostatnich m-cach br.

– W perspektywie roku (II kw. 2025 – I kw. 2026) w scenariuszu bazowym oczekujemy kontynuacji obecnej sytuacji do jesieni br. (z ewentualnie lokalnie niewielkimi korektami cen); w ostatnich miesiącach roku możliwe jest pojawienie się lekkich (w granicach kilku procent) tendencji wzrostowych średnich cen transakcyjnych mieszkań. Sprzyjać temu będą powoli odbudowujący się popyt mieszkaniowy i redukowana przez deweloperów oferta mieszkań na rynku pierwotnym – czytamy w raporcie „Rynek Mieszkaniowy 2q25: Przebudzenie”.

Z raportu wynika, że przesłankami stopniowego, umiarkowanego wzrostu popytu są: (1) obniżka stóp procentowych w maju 2025 i oczekiwania na kolejne obniżki; (2) realizacja odłożonych decyzji zakupu mieszkania po informacji o rezygnacji rządu z programu dopłat do kredytów mieszkaniowych i wobec pierwszych sygnałów ożywienia rynku; (3) utrzymujący się wzrost wynagrodzeń.

– Po stronie podaży istotne i kumulujące się w kolejnych kwartałach przesłanki wzrostu cen to: (1) koszty nowelizacji warunków technicznych; (2) wysokie ceny energii i usług; (3) wzrost cen działek pod zabudowę mieszkaniową z tytułu możliwego ograniczenia ich podaży po przyjęciu przez gminy planów ogólnych wg nowych zasad, jak i ewentualnego paraliżu decyzyjnego (gdyby gmina nie zdążyła uchwalić planu ogólnego do końca czerwca 2026); (4) koszty tzw. ustawy schronowej; (5) koszty nowelizacji dyrektywy budynkowej – czytamy dalej.

Źródło: PKO BO/ Rynek Mieszkaniowy 2q25: Przebudzenie

Dodano, że nie można wykluczyć scenariusza pesymistycznego spadku cen mieszkań, który mógłby się zmaterializować w przypadku silnych szoków popytowo-podażowych związanych z sytuacją geopolityczną.

Negatywnie na popyt mieszkaniowy mogą też oddziaływać zapowiedzi wprowadzenia podatku katastralnego.

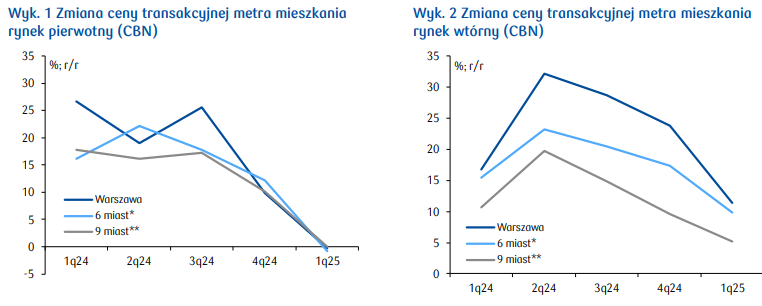

W I kw. br. wzrost cen transakcyjnych mieszkań nadal hamował w ujęciu r/r, podał bank.

– Na rynku pierwotnym wystąpiły niewielkie spadki r/r, o podobnej skali w trzech analizowanych grupach największych miast. Na rynku wtórnym ceny rosły wyraźnie wolniej (ok. 5 proc. r/r) w grupie 9 mniejszych stolic województw, w największych aglomeracjach wzrost spowolnił do ok. 10 proc. r/r. W porównaniu z IV kw. 2024 w 9 mniejszych stolicach województw ceny transakcyjne mieszkań na rynku pierwotnym, jak i wtórnym praktycznie nie zmieniły się; w 6 największych aglomeracjach zmalały na rynku pierwotnym o ok. 3 proc. kw/kw. W Warszawie ze średnimi cenami ok. 15,5 tys. zł/m2 na rynku wtórnym odnotowano spadek wobec IV kw. 2024 o ok. 3 proc. – czytamy w raporcie.

W raporcie wskazano, że według monitoringu JLL oferta deweloperska w 6 największych aglomeracjach na koniec I kw. 2025 wzrosła do rekordowego, nie notowanego w historii monitoringu rynku poziomu 59,1 tys. (39 proc. r/r; 9 proc. kw/kw). Okres sprzedaży mieszkania wystawionego na rynek wydłużył się do prawie 7 kwartałów w I kw. 2025 (wobec 2,1-2,5 kwartału w II poł. 2023).

– Aktywność na rynku kredytowym wróciła do stanu sprzed roku. W 1q25 liczba transakcji dot. zakupu nieruchomości (dane CBN) była bliska stabilizacji (-0,6 proc. r/r vs -49 proc. r/r w IV kw. 2024); w porównaniu z poprzednim kwartałem wzrosła o 14 proc. Taki kierunek zmian może zapowiadać wzrost popytu – podsumowano.