Polacy łapią się za kieszeń. „Przed nami kolejne chude miesiące dla dynamiki sprzedaży”

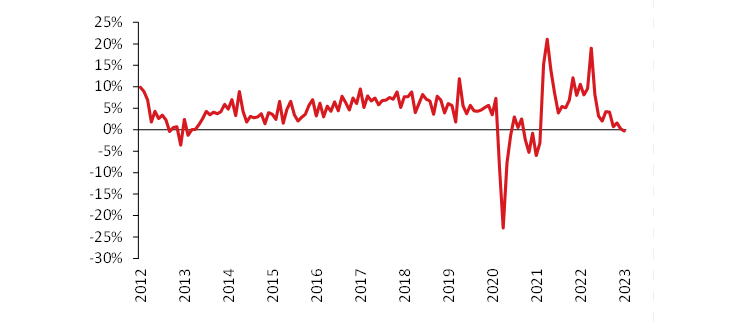

– Co zatem poszło w handlu nie tak na początku roku? Struktura styczniowego odczytu jest z naszego punktu widzenia nieco paradoksalna. Wiele kategorii dyskrecjonalnych zachowało się bowiem lepiej od naszych oczekiwań – w szczególności, sprzedaż mebli i sprzętu RTV i AGD wzrosła w ujęciu rocznym po raz pierwszy od kwietnia zeszłego roku (kiedy i tak podbijała ją niska pandemiczna baza) a sprzedaż odzieży i obuwia wzrosła o solidne 15,8 proc. r/r. Z drugiej strony, zanotowaliśmy rzadki jak na polskie warunki ostatnich lat spadek sprzedaży żywności i napojów (1,8 proc. r/r) oraz ponowny głęboki spadek sprzedaży paliw. W przypadku tych ostatnich musiał dominować efekt tankowania przed podwyżką VAT (co podbijało grudniowy odczyt). Wreszcie, sprzedaż samochodów wciąż nie ma szczęścia i zachęcające dane branży dotyczące rejestracji nie znalazły przełożenia na dane GUS – ta kategoria skurczyła się o 1,7 proc. r/r. To najlepszy odczyt od sierpnia 2021 r., ale jednocześnie siedemnasty z rzędu spadek sprzedaży w ujęciu rocznym. W ujęciu sekwencyjnym sprzedaż odrobiła (+2,7 proc. m/m) mniej więcej połowę grudniowych spadków (-4,8 proc. m/m, obydwie wielkości podano w ujęciu odsezonowanym) – wylicza Piotr Bartkiewicz, ekonomista Banku Pekao.

Sprzedaż detaliczna towarów (ceny stałe, r/r). Źródło: GUS/Bank Pekao.

Praktycznie wszystkie kategorie sprzedaży detalicznej wyglądają słabo i znajdują się pod presją spadających realnych dochodów ludności – może poza lekami i kosmetykami oraz odzieżą i obuwiem. Wydatki dodatkowych konsumentów (uchodźców) są za słabe by tuszować recesję konsumencką. pic.twitter.com/0xdqxNBaoo

— PKO Research (@PKO_Research) February 21, 2023

Ekonomiści z PKO BP dodają, że przed nami kolejne chude miesiące dla dynamiki sprzedaży. Od III/IV porównanie r/r nie będzie już podbijane przez napływ uchodźców z Ukrainy – dodają.

– O ile w strukturze sprzedaży są pozycje, które mogą dostarczać pewnych powodów do optymizmu, o tyle perspektywy całości są na najbliższe miesiące minorowe. W szczególności, baza statystyczna wygenerowana przez wydatki uchodźców i na uchodźców oraz przez paniczne zakupy po wybuchu wojny (paliwa!) sprawia, że dynamika sprzedaży pozostanie ujemna przez kilka miesięcy. To, jak długo, zależeć będzie przede wszystkim od trajektorii dochodów realnych. Szczęśliwie, w II połowie roku powinny one już rosnąć w ujęciu rocznym i tego samego się spodziewamy w przypadku samej sprzedaży. Przekładając na język rachunków narodowych, konsumpcja prywatna nie ma w I połowie br. najmniejszych szans na wzrost w ujęciu rocznym – dodaje Piotr Bartkiewicz z Banku Pekao.