Kamil Cisowski, CFA, dyrektor zespołu analiz i doradztwa inwestycyjnego DI Xelion.

Wprawdzie poranne zwyżki w Azji były na wielu rynkach znaczące (Nikkei zyskało 1 proc.), ale na parkietach chińskich trudno było mówić o euforii – Hang Seng zyskał 0,1 proc., a Shanghai Composite 0,4 proc. Sprzedaż detaliczna za Wielkim Murem wzrosła w lipcu o 7,6 proc. r/r, a produkcja przemysłowa o 4,8 proc. r/r. W obu wypadkach dane były słabsze od oczekiwań o 1 pp, co w przypadku oficjalnych statystyk z Pekinu jest rzadkością. Pogarszająca się w szybkim tempie sytuacja gospodarcza w Państwie Środka jest w tym momencie niepodważalna. Donald Trump mógłby zapewne tryumfować, gdyby nie problemy na własnym podwórku. Po początkowej euforii napływające komentarze nie były raczej przesadnie przychylne dla prezydenta. Dominowała w nich sugestia, że któryś z współpracowników zdołał mu wytłumaczyć, że cła powodują wzrost inflacji, a w konsekwencji nieco utrudniają FOMC luzowanie polityki pieniężnej.

W części mediów pojawiły się kontrolowane zapewne przecieki, iż członkowie administracji w Waszyngtonie oczekują, że ta „gałązka oliwna”, wyciągnięta w stronę Chin tylko we własnym interesie, spowoduje wycofanie zakazu zakupów amerykańskiej żywności. Byłoby to co najmniej dziwne, zważywszy, że jest to na razie jedyne istotne działanie odwetowe Pekinu (pomijając osłabienie juana, które uważamy za naturalne), w dodatku o znacznie mniejszej skali niż kolejna runda amerykańskich ceł.

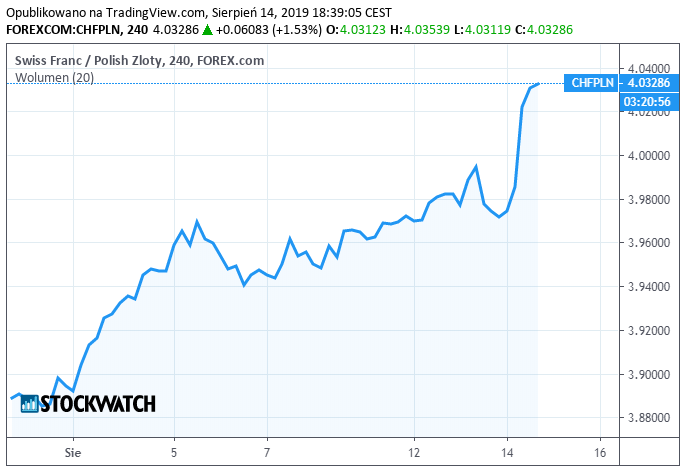

Europa miała dziś też swoje własne problemy. Wprawdzie niemiecki odczyt PKB w 2Q2019 nie zaskoczył negatywnie, ale nikt w Berlinie raczej nie otwierał szampana, bo okazało się, że wzrost w ujęciu nieodsezonowanym był zerowy. Polskie 4,1 proc. r/r wydaje się w tym kontekście wielkością astronomiczną, pozwalającą zresztą na utrzymanie się w trójce najszybciej rozwijających się krajów UE (obok Węgier i Rumunii). Wskaźniki PMI czy nawet „twarde” dane ze sfery realnej ostrzegają niestety, że utrzymanie podobnych dynamik w oderwaniu od sytuacji w strefie euro przestanie być możliwe w drugiej połowie roku. Przykrym podsumowaniem tej rzeczywistości było dzisiaj bardzo silne osłabienie złotego, który wyłamał się z trendu bocznego, w którym pozostawał od miesięcy względem euro. Oznaczało to także przekroczenie psychologicznej bariery 4 zł przez kurs CHF/PLN.

WIG20 stracił na zamknięciu 2,9 proc., mWIG40 1,8 proc., a sWIG80 0,5 proc. Słabość dużych i średnich spółek miała bardzo szeroki charakter i była zbieżna z sytuacją na reszcie kontynentu. Około 17:00 2-proc. spadki widać na wszystkich ważniejszych giełdach Europy z wyjątkiem Londynu, gdzie nie są one istotnie mniejsze.

Podobnie wygląda sytuacja na Wall Street, gdzie S&P500 traci 2,1 proc. Tematem dnia stała się w mediach inwersja krzywej, rozumiana jako spadek spreadu pomiędzy rentownościami 2-letnich oraz 10-letnich obligacji poniżej zera. Wprawdzie już od dawna mówi się rekordowych w tej dekadzie różnicach między stopami 3-miesięcznymi i 10-letnimi, ale dopiero dzisiaj został wygenerowany „prawdziwy” sygnał zwiastujący recesję. Sarkastycznie mówiąc, w kontekście ostatnich danych makro nie do końca wiadomo, czy należy się z jego powodu cieszyć czy martwić. Dotychczasowo występował on zazwyczaj z wyprzedzeniem 4-6 kwartałów, obecnie istnieje ryzyko poważnych perturbacji już na początku przyszłego roku.

Komentarz posesyjny Domu Inwestycyjnego Xelion sp. z o.o. 14 sierpnia 2019 r.

Kamil Cisowski, CFA, dyrektor zespołu analiz i doradztwa inwestycyjnego DI Xelion.

Opracowanie własne na podstawie danych opublikowanych w serwisach www.reuters.com, www.bloomberg.com, www.macronext.com, www.marektwatch.com, www.news.google.com, www.ft.com, www.bankier.pl, www.pb.pl, przy założeniu, iż powyższe dane są prawidłowe, pełne i nie wprowadzające w błąd, jednakże nie były one niezależnie zweryfikowane. Opracowanie ma charakter ogólny i nie może stanowić wyłącznej podstawy do podjęcia jakiejkolwiek decyzji inwestycyjnej przez jego odbiorcę.

Przedmiotowe opracowanie nie może być interpretowane jako rekomendacja Domu Inwestycyjnego Xelion Sp. z o.o. w rozumieniu art. 76 z dnia 29 lipca 2005 roku o obrocie instrumentami finansowymi. Dom Inwestycyjny Xelion Sp. z o.o. ani autor nie ponoszą odpowiedzialności za następstwa decyzji inwestycyjnych podjętych na podstawie informacji i opinii zawartych w niniejszym opracowaniu, o ile przy ich sporządzaniu dołożono należytej staranności.